| 世界のスマートカードIC市場は現在32億米ドルで、2024年には2,320万個の出荷が見込まれ、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。この成長は、電子行政、電子交通、非接触決済システムの普及、スマートIoTアプリケーションの拡大など、さまざまな市民サービスの需要増加によって支えられています。 トランプ政権下の関税政策は、中国からの輸入品に影響を与え、スマートカードIC市場における原材料や製造コストを押し上げました。そのため、企業はコスト増を吸収するか、最終顧客にその負担を転嫁する必要がありました。これにより、企業はリスクヘッジのために製造拠点を台湾、ベトナム、メキシコなどに移転し、サプライチェーンを再構築する必要が生じました。この過程で、調達の遅れや運用コストの上昇といった短期的な混乱も発生しました。 スマートカードは、従来の磁気ストライプカードから進化し、セキュリティと機能性が向上しています。これらのカードは、さまざまなアプリケーションで使用され、データ処理の安全性が求められています。また、公共交通機関でのスマートカードの導入が進み、非接触型決済やリアルタイム追跡が可能となっています。特にポストCOVID時代には、非接触決済技術が普及し、スマートカードICによって安全な取引が強化されています。 市場の成長は、特に電子交通と非接触決済、電子政府サービスの統合によるものであり、Uberなどの企業が新しい交通システムを展開することで、これが顕著になっています。また、デジタルトランスフォーメーションへの投資が加速し、2027年までに世界の支出が3兆9,000億米ドルを超えると予想されています。 スマートカードICは、接触型IC、非接触型IC、デュアルインターフェースIC、ハイブリッドICに分類されます。2024年には接触型ICが33%の市場シェアを持ち、非接触型ICが最も急成長しています。市場は、通信、銀行、政府、運輸、ヘルスケア、小売などのエンドユーザーに分かれており、特に通信分野が成長しています。アジア太平洋地域が最大の市場シェアを占めており、特に中国、日本、韓国では成長が顕著です。 主要企業としては、Infineon Technologies、NXP Semiconductors、STMicroelectronicsがあり、これらはセキュアな組み込みソリューションの開発を通じて市場シェアを拡大しています。最近の動向として、インドやアフリカでのスマートカード導入が進んでおり、教育や公共サービスのデジタル化が進む中で、スマートカードICの需要が増加しています。 この市場は、今後もデジタル化の進展に伴い、さまざまな分野での応用が期待されており、特に公共交通機関や金融サービスにおいてその重要性が増すでしょう。 |

市場概要

世界のスマートカードIC市場は現在32億米ドル、2024年の数量は2,320万個で、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。これは、電子行政、電子交通、非接触決済システムの台頭、スマートIoTアプリケーションの拡大など、市民サービスの需要拡大に牽引されています。

電子部品など中国からの輸入品に対するトランプ政権時代の関税は、原材料やウェハレベルパッケージの価格を引き上げ、スマートカードIC市場に大きな影響を与えました。スマートカードIC企業は、手頃な価格の基板、封止材、バックエンドのアセンブリを中国ベンダーに依存しており、関税はこの方程式を台無しにしました。

その結果、企業はコスト増を吸収するか、銀行、電気通信、政府の身分証明スキームなどの業界の最終顧客に転嫁しなければなりませんでした。このような貿易制限により、スマートカードICのバリューチェーンの企業は、リスクヘッジの手段として、台湾、ベトナム、メキシコなどの国に事業を移転し、製造と調達戦略を再構成する必要がありました。

このような変化は、長期的なサプライチェーンの回復力強化を意図したものですが、調達の遅れ、リードタイムの長期化、運用コストの上昇といった短期的な混乱をもたらしました。

集積回路を搭載したスマート・カードは、磁気ストライプの前身から大きく進化し、セキュリティと機能性が強化されています。これらのカードにはマイクロプロセッサとメモリが搭載され、バンキング、テレフォニー、セキュリティ・システムなど、さまざまなアプリケーションでさまざまな機能を実行できるようになっています。スマートカードICの市場は、安全なデータ処理へのニーズの高まりと、さまざまな技術システムへのスマートカードの統合によって拡大しています。

スマートカードIC市場の拡大は、世界的なデジタル化された運賃徴収と輸送サービス自動化システムによる公共輸送サービスへのスマートカードICの統合で最近捉えられるようになりました。都市交通システムでは、非接触型発券、リアルタイム追跡、安全なユーザー認証にICカードが使用され、業務効率が向上しています。例えば、Uber Shuttleは2023年3月にコルカタで展開されたばかりで、UberはUber Shuttleプロジェクトでインドの西ベンガル州政府と協力し、キャッシュレス決済にスマートモビリティカードの使用を導入しました。ヨーロッパでは2022年までにカードによる非接触決済が53.8%に。

ポストCOVID時代には、非接触型決済技術が衛生意識を高める新時代の到来を告げ、NFC対応携帯電話の利用が増加しました。また、スマートカードICにより、クレジットカード/デビットカード、モバイルウォレット、ウェアラブルの安全な決済処理が強化され、タッチレス決済システムがユーザーに好まれるようになりました。例えば、2024年のバークレイズの報告によると、店頭でのショッピングカードの94.6%近くが非接触技術による取引に使用されています。これは

スマートカードIC市場は、多機能ICソリューションに対する持続的なニーズにより、電子交通と非接触決済および電子政府サービスが統合された結果、拡大しています。UberのIoT対応交通システムやインドのAadhaar生体認証インフラストラクチャなどの革新は、高度なセキュリティ、耐久性、相互運用性を提供するスマートカードICの需要を更新しました。2021年から2024年までの年平均成長率(CAGR)は6.8%。これは、IoTと組み込みセキュリティへのシフトという枠組みが、都市化とデジタルガバナンスに最大限の焦点を当てながら、より顕著に発展していることを示しています。

スマートカードIC市場の動向

各国がデジタルトランスフォーメーションとeコマースへの取り組みを加速させる中、デジタル経済の成長は顕著なトレンドになりつつあります。この進化は、スマートカードICソリューションが安全な取引とデジタルIDを確保するために不可欠な環境を促進しています。Statistaの最近の分析によると、デジタル・トランスフォーメーションに対する世界の支出は2027年までに3兆9,000億米ドルを超えると推定されており、デジタル・インフラストラクチャへの重点が高まっていることが浮き彫りになっています。この傾向は、スムーズで安全なデジタル・インタラクションに対する消費者の要求の高まりによってさらに促進され、統一された支払いと識別システムを促進することによってスマートカード集積回路市場を大幅に強化することが期待されています。

特に公共施設や交通センターなどのセルフサービス・キオスクにスマートカードICが組み込まれることが大きな進展です。2024年には、スマートカードIC技術を搭載したこれらのキオスクの展開が大都市圏で顕著に増加しました。Statistaは、セルフサービスキオスク市場は2027年までに214億米ドルに達すると予測しています。さらに、より広範なインタラクティブ・キオスク市場は、2028年までに年平均成長率6.9%で453億米ドルに成長すると予測されています。この移行は、認証とトランザクションのプロセスを簡素化することでユーザーエクスペリエンスを向上させると同時に、人件費を削減することを目的としており、これにより市場の持続的な成長と、自動化されたサービス環境におけるスマートカードICの幅広い採用が促進されます。

小売業界ではモノのインターネット(IoT)装置の導入が急速に進んでおり、小売業者は在庫管理、顧客対応、セキュリティ・プロトコルの改善に取り組んでいます。さらに、IoT装置の市場はさまざまな業種で拡大が見込まれており、2030年までに約300億米ドルに成長すると予測されています。このようなシフトは、スマートカードIC業界を増加させるだけでなく、安全なアクセスおよびトランザクションシステムとしてスマートカード集積回路を組み込むことにより、小売業界の全体的な業務効率を向上させるに違いありません。この傾向は、市場全体の成長を促進すると予想されます。

スマートカードIC市場の分析

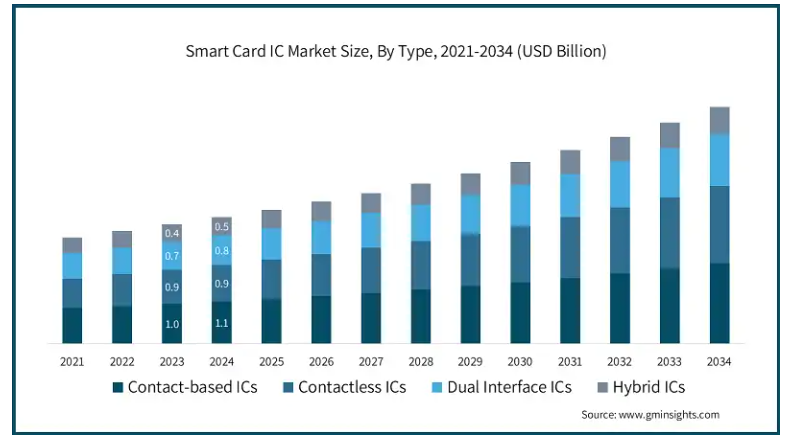

種類別では、接触型IC、非接触型IC、デュアルインターフェースIC、ハイブリッドICに分類されます。2024年の市場シェアは接触型ICが33%で最も高く、予測期間中のCAGRは7.8%で非接触型ICが最も急成長しています。

接触型IC分野は2024年に10億8,000万米ドルを占め、CAGR 6.8%で成長する見込み。リーダとの物理的なインタラクションを必要とする接触型ICは、国家身分証明や銀行インフラのような安全なシステムには不可欠です。香港は他の地域とともに、IDカード用にこれらのシステムに依存しています。その安全性と既存技術との互換性は、特にデータ保護と信頼性が重要な産業での継続的な採用を保証し、政府の需要と生産要件を支えています。

非接触ICセグメントは2024年に9億4,310万米ドルを占め、年間成長率7.8%と市場で最も急成長しているセグメントです。決済、輸送、アクセス制御プロセスにおける非接触ICの使用は増加傾向にあります。IDINAIが2021年にJyske Bankと共同でリサイクル(IDEMIA)非接触決済カードを発売することは、この議論を補強するものです。Covid-19以降、こうした形態の利用が増えることで、不正行為に対するセキュリティと利便性がさらに高まります。暗号化とリスクの低減は不正防止に役立ち、デジタル公共施設や消費者取引の産業シフトを推進します。このような変化は、世界中のほとんどの経済やビジネスにおいて、この技術を破壊的要素として位置づけるでしょう。

スマートカードIC市場は、ビットサイズによって8ビットIC、16ビットIC、32ビットICに区分されます。8ビットICセグメントは2024年に45%と最も高い市場シェアを占め、32ビットICセグメントは予測期間中のCAGRが7.4%と最も急成長しているセグメントです。

8ビットICセグメントは2024年に15億米ドルを占め、CAGR 6.7%で成長する見込み。基本的な処理タスク用に設計された8ビット集積回路は、プリペイド・テレフォンカードや経済的なアクセス制御ソリューションなどのレガシー・システムで利用されています。費用対効果に優れているため、特に発展途上国など、予算が限られている地域で継続的に使用されています。しかしながら、その限られた機能は、長期的な存続の妨げとなっています。市場の要求が高度で多機能なスマートカードをますます好むようになるにつれて、8ビット・セグメントは時代遅れになる危険性があり、メーカー各社は変化する業界標準や性能要件に対応し競争力を維持するため、最新のアーキテクチャに移行する必要に迫られています。

32ビットICセグメントは、2024年に11億米ドルを占め、年間成長率7.4%と市場で最も急成長しているセグメントです。32ビット集積回路は、現代の決済システムにおけるバイオメトリクス認証やトークン化など、複雑で安全な操作のための高性能処理機能を提供します。VisaとMasterCardが高度な非接触型カードに採用している32ビット集積回路は、多層セキュリティと効率的なデータ管理を必要とするアプリケーション向けに設計されています。金融やID管理におけるデジタル・エコシステムが成長を続ける中、32ビットICは新たな標準として台頭しつつあります。複雑なユースケースに対応できる32ビットICは、スマートカード業界において技術革新を促進し、新たなベンチマークを確立する重要な成長の起爆剤として位置付けられています。

スマートカードIC市場は、機能に基づき、マイクロコントローラベースICとメモリベースICに区分されます。マイクロコントローラベースICセグメントは、2024年に52.5%の最高市場シェアを占め、予測期間中のCAGRは6.9%で最も急成長するセグメントでもあります。

マイコンベースICセグメントは2024年に17億米ドルを占め、CAGR 6.9%で成長する見込み。EMV準拠の金融カード向け組み込みマイクロコントローラ、マイクロエレメントでは、暗号化機能の統合により、安全なアプリケーションに不可欠となっています。サイバー脅威の増加により、強力なカード内プロセッサと並んで、本人確認、安全な取引、データ処理をサポートするカード内データ処理に対する需要が伸びています。金融、医療、政府部門など、さまざまな業種における汎用性が、市場の成長傾向を高めています。次世代ICカードの機能は、採用率の変化を補完し、より強力なセキュリティとより高度な機能に向けて市場の進化を促進するでしょう。

メモリベースIC分野は2024年に15億米ドルを占め、年間成長率は6.2%です。メモリーベースICは、プリペイドカードや交通機関の運賃システムに採用されており、データ処理能力がないため、複雑な作業は必要ありません。費用対効果が高く、シンプルであるため、予算重視の業務に適しています。しかし、セキュアで多機能なカードへの市場の注目が高まっているため、基本的なメモリ専用ICは需要の減少に直面しています。ニッチ分野での役割の低下は、現在のセキュリティとユーザビリティの基準を満たす、より統合されたスマート・ソリューションへのシフトを示しています。

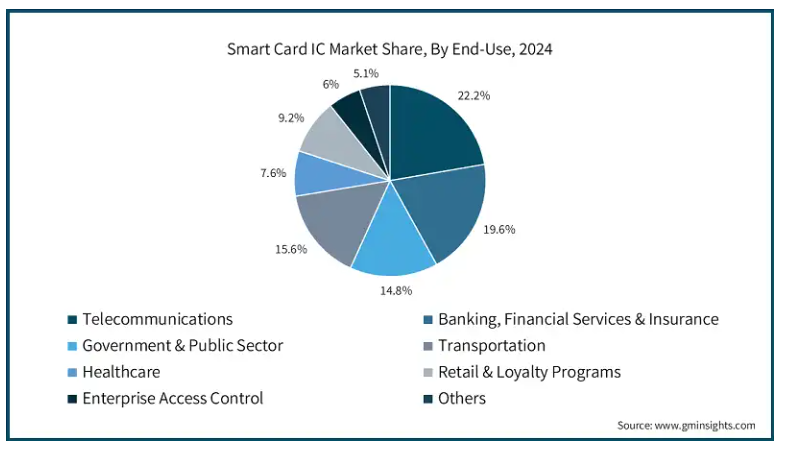

スマートカードIC市場は、エンドユーザー別に、通信、銀行、金融サービス&保険(BFSI)、政府&公共部門、運輸、ヘルスケア、小売&ロイヤルティプログラム、企業アクセスコントロール、その他に区分されます。2024年の市場シェアは、通信が22.2%で最も高く、政府・公共部門が予測期間中の年平均成長率8.7%で最も急成長しています。

通信分野は2024年に2億3,340万米ドルを占め、CAGR 7.3%で成長する見込み。AI、5G、量子コンピューティングでは、技術革新により半導体の需要が増加。スマートカード集積回路(IC)は、通信業界、特にSIMと新興のESIM技術において不可欠です。これらのICは、加入者情報を保存し、5Gやモノのインターネット(IoT)ネットワークへの安全なアクセスを確保する役割を担っています。モバイル装置のリモートSIM管理とセキュリティ機能の向上への移行は、電気通信セクターを成長の重要な原動力として位置付けています。

政府・公共分野は2024年に1億5560万米ドルを占め、年間成長率8.7%で最も急成長している分野です。世界各地の政府は現在、スマート国民IDプロジェクトを世界的に導入しています。例えば、インドのAadhaarは安全な本人確認のためにスマートカードを採用しており、エストニアのe-居住ポータルはオンライン管理を可能にしています。これらはすべて、セキュリティ、公共サービスの効率化、不正行為の抑制という点で、スマートカードICの行政改革力を証明しています。

地域産業に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEAに区分されます。2024年には、アジア太平洋地域が市場全体の32.2%以上を占めて最大の市場シェアを占め、北米はCAGR 8%で成長する急成長地域です。

スマートカードIC市場は米国で順調に拡大しており、CAGR 7.8%を達成し、2024年の評価額は7億4,690万米ドルに達します。連邦政府がデータセキュリティの向上に重点を置く中、アメリカはデジタルIDシステムとIoT決済システムを優先しています。例えば、国土安全保障省はREAL IDプログラムのもと、スマートカード集積回路を運転免許証に統合し、ID詐欺を軽減しています。これにより、州レベルのIDシステムや民間の入退室管理システムの導入が加速しています。サイバーセキュリティに対する懸念の高まりは、政府や金融分野における改ざん防止ICの需要を高め、高セキュリティ・スマートカード技術開発のリーダーとしてのアメリカの地位をさらに強化するでしょう。

ドイツのスマートカードIC市場は大幅に拡大しており、年平均成長率は7.4%、2024年の評価額は1億5910万米ドルに達します。ドイツでは、データプライバシーとキャッシュレス決済に重点を置いているため、電子政府および医療サービスでのスマートカードICの採用が進んでいます。eidas」規則では、公共サービスへのアクセスに電子IDカードを使用することが義務付けられています。このため、より強力な暗号化を備えたバンキングやヘルスケア用ICの需要が高まっています。公共インフラのデジタル化が進む中、コンプライアンスとセキュリティを重視するドイツは、ヨーロッパ市場のリーダーとしての地位を確固たるものにするでしょう。

中国では、スマートカードIC市場が拡大しており、年平均成長率7.9%を達成し、2024年の評価額は4億5,510万米ドルに達します。デジタル経済とスマートシティのエコシステムの推進により、公共交通システムやデジタル人民元ウォレットへのスマートカード集積回路(IC)の応用が強化されています。例えば、北京の地下鉄システムは非接触ICを運賃支払いに使用し、アリペイなどのモバイル決済システムと統合しています。これは、キャッシュレス決済とモノのインターネット(IoT)のインフラを統一するという国家目標に沿ったものです。都市化率の上昇に伴い、この地域は公共サービスやフィンテックのマルチサービス・マイクロチップIC実装システムにより、成長のホットスポットになる可能性が高い。中国の広範な都市化はこの需要を満たすでしょう。

日本のスマートカードIC市場は着実に拡大しており、年平均成長率は4.9%、2024年の評価額は1億2,520万米ドルに達します。日本のスマート社会に対する意識は、高齢化社会と相まって、医療や交通機関へのスマートカードICの採用を促進しています。Suicaカードシステムは、健康保険データの取り込み機能を強化し、医療サービスや交通機関へのアクセスにICファシリテーションを使用しています。これは、多機能ICカードへの広範な変革の一環です。効率的な公共サービスを重視する日本は、医療や物流分野で相互運用可能なICソリューションの利用を拡大し、アジアの市場開拓におけるリーダーとしての地位を確立するでしょう。

韓国では、スマートカードIC市場が急速に拡大しており、CAGR(年平均成長率)は8.1%、2024年には1億1,210万米ドルに達します。韓国の小売とモノのインターネット(IoT)のイノベーション・エコシステムは、在庫管理や非接触型ショッピング取引にスマートカードICを積極的に採用しています。RFID技術を組み込んだT-moneyカードは、交通機関の駅やコンビニエンスストア内に設置された小売キオスクを介して完全な決済を可能にします。韓国の交通・小売インフラ統合は、信頼性の高い高速ICの必要性を示しています。スマート・シティ・ソリューションのブームにより、韓国のIoT対応集積回路(IC)は多部門での利用を促進し、市場のさらなる成長を促進するでしょう。

主要企業・市場シェア

スマートカードIC市場シェア

スマートカードIC業界は比較的細分化されており、Infineon Technologies AG、NXP Semiconductors N.V.、STMicroelectronics N.V.が世界市場の累積市場シェア23.7%を占めるトップ3の主要プレーヤーとして市場を牽引しています。これらのプレーヤーは、決済システム、電子政府、さまざまな形態のIoT向けのセキュアな組み込みソリューションの開発を通じて市場シェアを獲得し続けています。Infineonは、車載用デジタルIDおよびIDシステム向けの高信頼性マイクロコントローラでリードし、NXPは、決済システムにおける非接触決済およびセキュア認証技術に依存しています。通信機器やウェアラブル機器向けのエネルギー効率の高いSTマイクロエレクトロニクスの設計は、持続可能性目標の達成に向けて同社の地位を強化しています。

技術競争における差別化の焦点は、垂直志向の専門化。インフィニオンのSLEファミリ・セキュリティ・コントローラは、バイオメトリック・パスポートとヘルスケア・カードのサポート市場に参入し、ID発行機関のセキュリティを証明する比類のないアーキテクチャを組み込んでいます。NXPは、非接触型エントリーウェアラブルおよびNFC搭載ペイリング用の高度な不正防止スマートチップを開発・製造しています。ウェアラブル関連事業部門は、STマイクロエレクトロニクスの非接触決済およびNFC高度通信コンパクトペイシェントディスクスマートカードのインテグレーションを担っています。

スマートカードIC市場の企業

スマートカードIC業界で事業を展開する著名企業のリストは以下の通り:

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectron N.V.

インフィニオンは、パワーシステム、IoT半導体、車載用マイクロコントローラ、セキュアな組み込みソリューションの設計で業界をリードしています。現在のハイライトは、RISC-V車載用mcus、手頃な価格の組込みシステム開発キット、および車載用イーサネット・ビジネスの接続ソリューションを強化するためのMarvellのイーサネット・ビジネスの買収です。AIとEVのためのガン技術の使用は、同社のさらなる進歩を推進します。

STMicroelectronICsは、マイコンとセンサー技術で市場をリードし、車載、産業、IoTの領域に重点を移しています。STMicroelectronICsは、決済システムやESIMに使用される小型で安全なICに多様な機能を統合することで知られており、電力効率の高いICも増えています。これらの開発はすべて、非接触決済とスマートインフラのトレンドに沿ったものです。

スマートカードIC業界ニュース

2025年4月、インド・プドゥチェリー政府は、生徒のセキュリティと行政認証の利便性を向上させることで、教育のエンパワーメントと公教育におけるデジタル・イノベーションを改善する観点から、公立学校の女子生徒にスマートIDカードを発行することを宣言しました。

2025年3月、コロンビア大学ビジネススクールのMBA学生がガーナを訪問し、Margins ID GroupのIntelligent Card Production Systems (ICPS)を視察しました。

2025年3月、アフリカ民族会議(ANC)は、党の活動と仕事の効率化を促進する目的で、新しいスマート会員証を発表しました。これは、デジタル化によるプロセスの近代化への一歩でした。

この調査レポートは、スマートカードIC市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(百万ユニット)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

接触型IC

非接触IC

デュアルインターフェースIC

ハイブリッドIC

ビットサイズ別市場

8ビットIC

16ビットIC

32ビットIC

機能別市場

マイコンベースIC

メモリベースIC

市場:エンドユーザー別

電気通信

銀行、金融サービス、保険

政府、公共部門

運輸

ヘルスケア

小売&ロイヤリティ・プログラム

企業向けアクセス・コントロール

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 ベンダーマトリクス

3.4 利益率分析

3.5 技術とイノベーションの展望

3.6 特許分析

3.7 主要ニュースと取り組み

3.8 業界の影響力

3.8.1 成長ドライバー

3.8.1.1 電子交通に対する需要の高まり

3.8.1.2 電子政府重視の高まり

3.8.1.3 非接触決済の増加

3.8.1.4 ヘルスケア分野での採用

3.8.1.5 IoTアプリケーションの拡大

3.8.2 業界の落とし穴と課題

3.8.2.1 セキュリティに関する懸念

3.8.2.2 デジタル決済システムへのシフト

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

3.12 今後の市場動向

3.13 規制ランドスケープ

第4章 2021年~2034年の種類別市場推定・予測(億米ドル・百万単位)

4.1 主要トレンド

4.2 接触型IC

4.3 非接触IC

4.4 デュアル・インターフェースIC

4.5 ハイブリッドIC

第5章 2021~2034年ビットサイズ別市場予測・予測(億ドル・Mnユニット)

5.1 主要トレンド

5.2 8ビットIC

5.3 16ビットIC

5.4 32ビットIC

第6章 2021~2034年 機能別市場規模予測・予測 (億ドル・Mnユニット)

6.1 主要トレンド

6.2 マイコンベースIC

6.3 メモリベースIC

第7章 2021~2034年 エンドユーザー別市場規模予測・予測 (億ドル・Mnユニット)

7.1 主要動向

7.2 通信

7.3 銀行、金融サービス、保険

7.4 政府・公共部門

7.5 運輸

7.6 ヘルスケア

7.7 小売・ロイヤルティプログラム

7.8 企業向けアクセス・コントロール

7.9 その他

第8章 2021〜2034年地域別市場予測(億米ドル・百万台)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 韓国

8.4.5 ANZ

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 アラブ首長国連邦

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 CPI Card Group Inc.

9.2 Eastcompeace Technology Co., Ltd.

9.3 EM Microelectronic-Marin SA (Swatch Group)

9.4 Giesecke+Devrient GmbH (G+D)

9.5 HED Technologies

9.6 Hubei Dinglong Co., Ltd.

9.7 IDEMIA

9.8 Infineon Technologies AG

9.9 Microchip Technology Inc.

9.10 NXP Semiconductors N.V.

9.11 Renesas ElectronICs Corporation

9.12 Samsung ElectronICs Co., Ltd.

9.13 Shanghai Fudan MicroelectronICs Group Co., Ltd.

9.14 STMicroelectronICs N.V.

9.15 Thales Group

9.16 Unigroup Guoxin MicroelectronICs Co., Ltd.

9.17 Watchdata Technologies

9.18 Winbond ElectronICs Corporation

9.19 Wuhan Tianyu Information Industry Co., Ltd.

9.20 Xingtera Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13502

- コンクリート用エアブリード高性能減水剤の中国市場:粉末、液体

- 横型2枚扉上開き冷凍庫の世界市場2025:種類別(小型、大型)、用途別分析

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 世界の水流センサー市場

- イソオクチルアクリレート市場2025年(世界主要地域と日本市場規模を掲載):エステル化経路、エステル交換経路

- レーザーアイシールドの世界市場規模は2033年までにCAGR 15.8%で拡大する見通し

- 世界の個別化栄養AI市場(2025 – 2032):技術別、展開モード別、エンドユーザー別、用途別、地域別分析レポート

- グラウンドエンゲージングツール(GET)の世界市場

- LTCC市場2025年(世界主要地域と日本市場規模を掲載):LTCC部品、LTCCセラミック基板、LTCCモジュール、LTCCセラミックシェル/ハウジング

- 世界の放射線AI市場規模/シェア/動向分析レポート:提供形態別、機能別 、適応症別、エンドユーザー別、地域別(~2030年)

- 世界のp-トルエン酸市場