| 世界のシアン化ナトリウム市場は、2024年に28億米ドルと評価され、2025年から2034年にかけて年平均成長率5.5%以上で成長する見込みです。この市場は主に金と銀の採掘、化学合成、さまざまな工業プロセスにおいて重要な役割を果たしています。特に金採掘は市場の主要なセクターであり、シアン化ナトリウムの大部分を消費しています。金と銀の需要が高まる中、新興経済国での採掘プロジェクトへの投資が増加しており、これが市場の成長を加速させています。 2023年の世界の金生産量は約3,200トンで、中国、オーストラリア、ロシアがトップ生産国です。近年、電子機器における金の需要も増加し、毎年5%の成長を見せています。シアン化ナトリウム市場では、持続可能な生産と環境規制への関心が高まっており、特にアメリカ、カナダ、ヨーロッパの一部では厳しい規制が施行されています。このため、メーカーは安全対策の強化や環境に優しい代替品の開発を進めています。 市場は地域集中型から分散型へと移行しており、アジア太平洋地域が最大の消費者となっています。特に、中国とオーストラリアの採掘活動が活発です。また、ラテンアメリカやアフリカも新たな埋蔵量の発見により成長しています。技術の進歩により生産効率が向上し、コストが削減され、市場成長を促進しています。 ブリケットはシアン化ナトリウム市場で最大のシェアを占めており、取り扱いや輸送の利便性から人気です。金銀鉱業分野では、2024年に19億米ドルと評価され、年平均成長率は5.7%と予測されています。この分野では、シアン化ナトリウムが貴金属の抽出に不可欠な役割を果たしています。 アメリカの市場規模は2024年に5億8,520万米ドルと評価され、年平均成長率は5.7%が予想されています。特に金銀の採掘が主要な消費要因であり、環境規制が市場動向に大きな影響を与えています。アメリカのメーカーは、より環境に優しい生産プロセスの導入を進めており、持続可能な生産のリーダーとしての地位を強化しています。 シアン化ナトリウム市場は競争が激しく、多くの主要企業が存在します。オリカやドラスロフカなどのリーダー企業は、広範な流通網や研究開発能力を活用して市場での地位を確立しています。特に、オリカはシアンコ社を買収することで生産能力を倍増させ、北米市場への拡大を図っています。 最近の動向として、ドラスロフカがカーボンニュートラルなシアン化ナトリウムの生産施設を設立するなど、持続可能性への取り組みが進んでいます。このような動きは、環境に優しい化学薬品への需要の高まりを反映しています。 本レポートでは、2021年から2034年までのシアン化ナトリウム市場の収益と数量の予測、さまざまなセグメントに関する詳細な情報が提供されています。市場は、形状別、エンドユーザー別、流通チャネル別、地域別に分析されています。 |

市場概要

世界のシアン化ナトリウム市場は2024年に28億米ドルと評価され、2025年から2034年にかけて5.5%以上の年平均成長率で成長すると推定されています。

世界のシアン化ナトリウム産業は、主に金と銀の採掘、化学合成、および様々な工業プロセスにおける極めて重要な役割によって、大幅な変貌を遂げてきました。金採掘は主要セクターとして際立っており、貴金属の抽出に不可欠なシアン化ナトリウムの大部分を消費しています。宝飾品、電子機器、投資において金と銀の需要が急増するにつれ、市場は過去10年間一貫した成長を遂げてきました。この成長軌道は、特に中国、インド、ブラジル、アフリカ諸国など、新興経済諸国における採掘プロジェクトへの投資の高まりによってさらに拍車がかかっています。

アメリカ地質調査所によると、2023年の世界の金生産量は約3,200トンに達し、中国、オーストラリア、ロシアがトップの生産国となっています。世界銀行の報告によると、電子機器における金の世界需要は、技術と家電製品の進歩に牽引され、過去5年間で毎年5%増加しました。

シアン化ナトリウム市場の動向

持続可能な生産と厳しい規制遵守への関心の高まり。アメリカ、カナダ、ヨーロッパの一部の地域では、シアン化ナトリウムの有毒性を考慮し、厳しい環境規制がシアン化ナトリウムの使用と廃棄の規制を強化しています。これに対応するため、メーカーは高度な安全対策を採用するだけでなく、チオ硫酸塩のような環境に優しい代替品の開発にも投資しています。さらに、環境への影響を抑え、操業コストを削減するため、鉱業ではシアン化溶液をリサイクルする方向への業界シフトが顕著になっています。

シアン化ナトリウム市場の分析

世界のシアン化ナトリウム産業は、地域集中型から世界分散型へと移行しています。中国とオーストラリアを筆頭とするアジア太平洋地域は、その広範な採掘活動のおかげで、最大の消費者としての地位を固めています。しかし、ラテンアメリカとアフリカは、新たな鉱物埋蔵量の発見に後押しされ、急速に地歩を固めています。生産工程における技術の進歩は、効率を高めるだけでなく、コストを引き下げ、市場成長の起爆剤となっています。オンライン販売チャネルはまだ発展途上の分野ですが、特にシアン化ナトリウムを容易に入手しようとする小規模産業にとって、その急成長する牽引力は注目に値します。

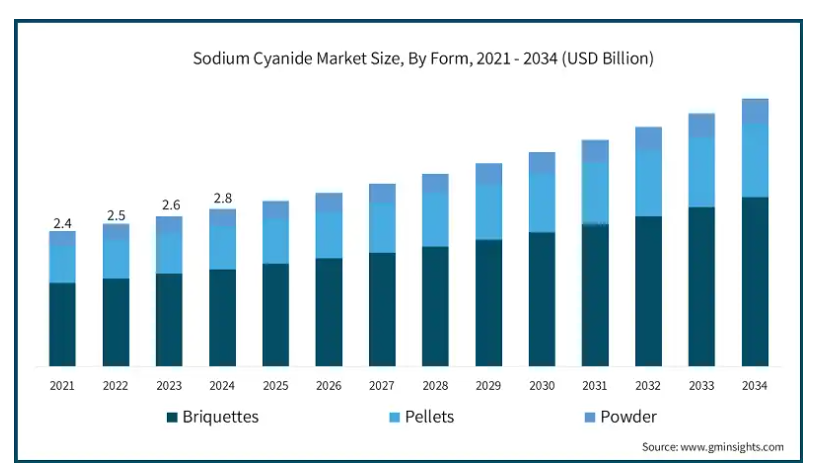

ブリケット分野は2024年に17億米ドルと評価され、2025年から2034年のCAGRは5.7%に拡大すると予測されています。ブリケットはシアン化ナトリウム市場をリードしており、取り扱い、輸送、保管における利点から最大のシェアを占めています。固体であるため、流出や汚染のリスクが軽減されるため、大規模な金・銀の採掘作業で特に好まれています。ペレットは、化学合成や特定の工業プロセスなど、正確な投与が要求される用途でニッチを見出し、ますます人気が高まっています。その一貫したサイズと形状は、自動化システムに理想的です。粉末シアン化ナトリウムは、市場規模は小さいものの、主に実験室での実験や有機合成のような特殊な作業で利用されています。

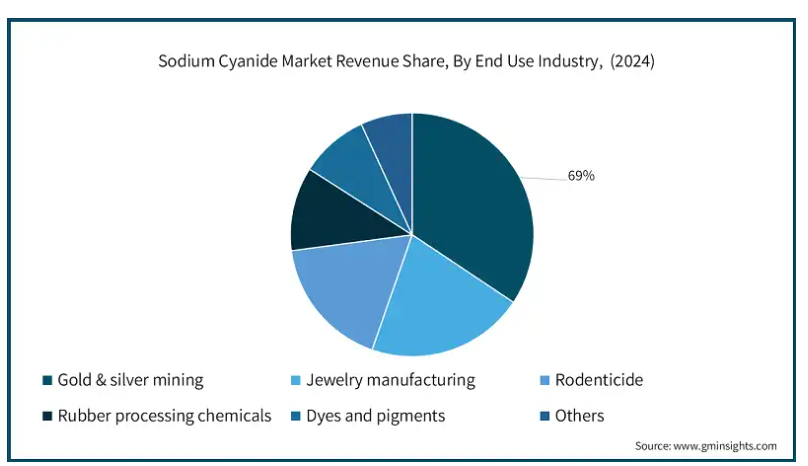

金銀鉱業分野は2024年に19億米ドルと評価され、2025年から2034年までの年平均成長率は5.7%でした。金と銀の採掘は、シアン化ナトリウム市場の主な牽引役として、世界需要の大半を占めています。これは主に、貴金属抽出のためのシアン化プロセスにおけるシアン化ナトリウムの本質的な役割によるものです。投資、宝飾品、電子機器などの分野で金の需要が急増するにつれ、特にアジア太平洋、中南米、アフリカなどの地域で採掘活動が活発化しています。宝飾品セクターは、採掘に比べれば小規模ですが、高級仕上げのための電気メッキにシアン化ナトリウムを利用しています。殺鼠剤用途は、特に害虫の問題に直面している農業や住宅地で、安定した需要を維持しています。ゴム加工では、シアン化ナトリウムが加硫や化学修飾の役割を果たしています。

直接販売分野は2024年に16億米ドルと評価され、2025年から2034年までの年平均成長率は5.9%。直販は、特に大量注文をする大規模な鉱業や工業の顧客向けに、流通分野をリードしています。これらの顧客は、確実な供給、競争力のある価格、ニーズに合わせたロジスティックスを求めて直接購入を好みます。ディストリビューターや卸売業者は、特に中小企業(SME)やメーカーとの直接取引がない地域において、極めて重要な役割を果たしています。このチャネルは、現地のディストリビューターがグローバ ル・サプライヤーとエンドユーザーをつなぐ新興市場において極めて重要です。現在、オンライン販売は市場のごく一部に過ぎませんが、調達のデジタル化が拍車をかけ、増加の一途をたどっています。

アメリカの2024年の市場規模は5億8,520万米ドルで、2034年までの年平均成長率は5.7%と予想されています。アメリカでは、シアン化ナトリウム市場は成熟した需要によって形成されています。特に、金と銀の採掘が際立っており、国のシアン化ナトリウム消費の大部分を占めています。ネバダ州やアラスカ州のような金生産が盛んな鉱業部門は、シアン化ナトリウムの安定した需要を確保しています。環境規制と持続可能性が中心となるにつれ、環境規制は市場動向に大きな影響を与え、よりクリーンな生産技術と安全な輸送方法を提唱しています。これを受けて、アメリカに拠点を置くメーカーは、より環境に優しい生産プロセスへの投資を進め、環境保護庁(EPA)の基準に適合させ、持続可能なシアン化ナトリウム生産のフロントランナーとしてのアメリカの地位を確固たるものにしています。

主要企業・市場シェア

シアン化ナトリウム市場シェア

シアン化ナトリウム業界は激しい競争を特徴としており、複数の主要プレーヤーが地域的・世界的な優位性を主張しています。生産能力、コスト効率、地理的範囲、環境規制への厳格な遵守などの要因は、この競争の景観を形成する上で極めて重要な役割を果たしています。

オリカ、ドラスロフカ、シアンコ・インターナショナルのような市場リーダーは、広範な流通網、強固な研究開発能力、鉱山事業体との戦略的パートナーシップを活用することで、その地位を確立してきました。例えば、オリカの戦略的優位性は、オーストラリアの主要な金採掘拠点に近接していることと、洗練されたロジスティクスの枠組みによって補完されていることに起因しています。一方、ドラスロフカの強みは、技術革新、特に持続可能なシアン化物製造にあり、その結果、環境フットプリントの削減を誇る製品を生み出しています。

エボニック・インダストリーズ(Evonik Industries)やグジャラート・アルカリーズ・アンド・ケミカルズ(Gujarat Alkalies and Chemicals)をはじめとする他の大手企業は、世界的な需要の急増に対応するため、生産能力の拡大や製造プロセスの改良に力を注いでいます。Taekwang IndustrialやChangsha Hekang Chemicalといった企業はアジア太平洋市場でニッチを築き、WesfarmersやAustralian Gold Reagentsはオーストラリアの鉱業界を支配しています。一方、AnQore、旭化成、LUKOILは、多様な製品を提供し、地域市場で頭角を現しています。

シアン化ナトリウム市場の企業

シアン化ナトリウム業界で事業を展開する主な企業は以下の通り:

Australian Gold Reagents

Anqore

Asahi Kasei

Changsha Hekang Chemical

Cyanco International

Draslovka

Evonik Industries

Gujarat Alkalies And Chemicals

Lukoil

Orica

Taekwang Industrial

Wesfarmers

シアン化ナトリウム業界ニュース

2023年10月、世界市場で著名なオリカ・リミテッドは、アメリカに拠点を置くシアン化ナトリウムのトップメーカーであるシアンコ社を6億4,000万米ドルで買収したことを明らかにしました。この戦略的買収により、オリカの生産能力は2倍以上となり、年間24万トンという驚異的な生産能力を達成しました。この買収は、オリカのオーストラリアにおける既存施設を強化するだけでなく、アメリカとカナダの金採掘部門に焦点を当てた北米への大幅な拡大を意味します。オリカは、ネバダ州とテキサス州を拠点とするCyanco社の事業により、2028年まで毎年4~5%ずつ急増すると予想される需要の高まりに対応できる体制を整えました。さらに、オリカの強化された供給ネットワークは、アジア太平洋、中南米、アフリカに及び、シアン化ナトリウムの生産・流通における世界的なトップランナーとしての地位を確固たるものにしています。

2023年7月、チェコを拠点とする化学会社ドラスロフカは、ウェスファーマーズ・ケミカルズ・エナジー・アンド・ファーティライザーズと提携し、西オーストラリア州にカーボンニュートラルなシアン化ナトリウム生産施設を設立しました。この事業は、ドラスロフカ社の持続可能性への献身を強調し、環境に優しい鉱業用化学薬品に対する世界的な需要の急増に応えるものです。この最新鋭の施設は、排出量を大幅に削減することを目的としており、主にシアン化ナトリウムの主要ユーザーである金鉱部門に供給される予定です。この提携は、採掘と化学薬品の製造の両方で持続可能な慣行への移行を強調する、より広範な業界の傾向を強調するものです。??.

このシアン化ナトリウム市場調査報告書には、2021年から2034年までの収益(百万米ドル)および数量(トン)の推計と予測、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 形状別

ブリケット

ペレット

パウダー

市場:エンドユーザー別

金銀鉱業

宝飾品製造

殺鼠剤

ゴム加工薬品

染料・顔料

その他

市場, 流通チャネル別

直販

代理店および卸売業者

オンライン販売

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 金鉱業の成長

3.6.1.2 技術の進歩

3.6.1.3 新興国

3.6.2 産業の落とし穴と課題

3.6.2.1 環境への懸念と規制上の制約

3.6.2.2 毒性リスクと安全性リスク

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 形態別市場予測(百万米ドル)(トン)

5.1 主要動向

5.2 ブリケット

5.3 ペレット

5.4 パウダー

第6章 2021〜2034年 エンドユーザー別市場予測・予測 (百万米ドル) (トン)

6.1 主要動向

6.2 金銀鉱業

6.3 宝石製造

6.4 殺鼠剤

6.5 ゴム加工用化学品

6.6 染料・顔料

6.7 その他

第7章 2021~2034年流通チャネル別市場予測(百万米ドル)(トン)

7.1 主要動向

7.2 直接販売

7.3 代理店・卸売業者

7.4 オンライン販売

第8章 2021〜2034年地域別市場予測・予測(百万米ドル) (トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Australian Gold Reagents

9.2 AnQore

9.3 Asahi Kasei

9.4 Changsha Hekang Chemical

9.5 Cyanco International

9.6 Draslovka

9.7 Evonik Industries

9.8 Gujarat Alkalies and Chemicals

9.9 LUKOIL

9.10 Orica

9.11 Taekwang Industrial

9.12 Wesfarmers

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI12676

- 3-フェニルグリシド酸エチルエステル(CAS 121-39-1)の世界市場2019年~2024年、予測(~2029年)

- 世界の接続型ジム機器市場規模、シェア、動向および予測:機器種類別、接続種類別、流通チャネル別、エンドユーザー別、地域別(2025年~2033年)

- 世界のタンタル採掘市場(2025年~2033年):用途別(電子、航空宇宙・防衛、化学処理装置、その他)、地域別

- 世界のライフサイエンス分析市場規模/シェア/動向分析レポート(2025年~2030年):創薬、装置、RWE、アクセス、その他

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- プラストマー市場レポート:用途別(フィルムベースの食品包装、フィルムベースの非食品包装、ストレッチフィルムおよびシュリンクフィルム包装、自動車、ポリマー改質、電線・ケーブル、医療、その他)、加工方法別(ブローフィルム押出、キャストフィルム押出、押出コーティング、射出成形、その他)、地域別 2024-2032

- 世界の次亜リン酸ナトリウム一水和物市場

- 世界のチタンオキシ塩化市場

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 自動車用ドアハンドル市場2025年(世界主要地域と日本市場規模を掲載):引き出し式ドアハンドル、跳ね上げ式ドアハンドル、固定式プッシュボタンドアハンドル、隠しドアハンドル

- FRP用不飽和ポリエステル樹脂市場2025年(世界主要地域と日本市場規模を掲載):オルトフタル酸、イソフタル酸、ジシクロペンタジエン(DCPD)、その他

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機