| 太陽電池と二輪車用電池の世界市場は、2022年に24億3,400万米ドルに達し、2030年には98億8,600万米ドルに成長すると予測されています。この市場の成長率はCAGR 19.2%で、主な要因は環境に優しいエネルギー技術への需要の高まりです。特にアジア太平洋地域が市場の1/3以上を占めており、急速な都市化や交通渋滞が背景にあります。電動モーターサイクルへの関心が高まる中、電池の需要も増加しています。 政府は再生可能エネルギー目標を設定し、太陽光発電の普及を促進しています。特に中国では、太陽光発電の設備容量が急増しており、2022年から2027年には大幅な成長が見込まれています。また、米国や欧州でも太陽光発電の利用を奨励する規制が進められています。 一方で、市場には高い初期設置コストという課題も存在します。特に大型電池の導入には高いコストがかかり、これが太陽光発電システムの普及を妨げる要因となる可能性があります。しかし、技術の進展とともにコストが下がることが期待されています。 市場はリチウムイオン電池が約45.4%のシェアを持ち、今後も需要が増えると予想されています。リチウムイオン電池は鉛蓄電池に比べて軽量で効率も高く、持続可能なエネルギーソリューションとしての需要が高まっています。 アジア太平洋地域の市場は急成長しており、特に中国やインドの政府によるゼロ・エミッション基準への対応が重要です。新たな太陽光発電所への投資も増加しており、産業の発展が期待されています。 主要企業にはテスラ、LG Chem、パナソニック、BYDなどがあり、それぞれが技術革新や市場拡大に向けた戦略を展開しています。 COVID-19の影響でサプライチェーンが混乱し、電池メーカーは原材料や部品の調達に遅れを生じました。また、二輪車需要の減少も影響し、販売に影響を与えています。ロシア・ウクライナ戦争もサプライチェーンに影響を及ぼす可能性があり、今後の市場動向に注視が必要です。 市場はタイプ、アンペア範囲、走行距離、バイクタイプ、エンドユーザー、地域によって区分され、各分野での成長が期待されています。 |

市場規模

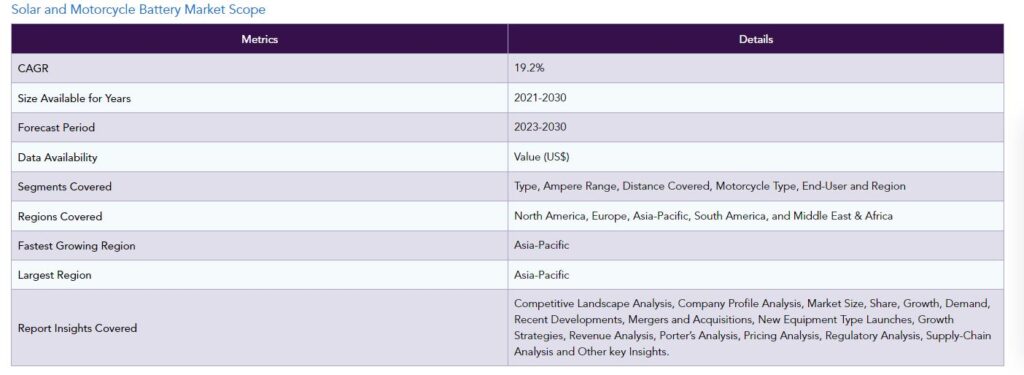

太陽電池と二輪車用電池の世界市場は、2022年に2億4,340万米ドルに達し、2023-2030年の予測期間にCAGR 19.2%で成長し、2030年には9億8,860万米ドルに達すると予測される。太陽電池は、太陽エネルギーを貯蔵し、必要に応じて放出するために使用されることが多い。

鉛蓄電池やリチウムイオン電池が使われる。太陽電池の枠組みで余分なエネルギーを貯蔵できることが多く、充電可能である。太陽光発電所、オフグリッド蓄電システム、ソーラー充電ステーションは、太陽電池の主な用途の一部である。市場拡大の主な原動力は、環境に優しいエネルギー貯蔵技術に対する需要の高まりである。

アジア太平洋地域は、世界の太陽電池・二輪車用電池市場の1/3以上を占める成長地域のひとつであり、急速な都市化と交通渋滞がその理由である。オートバイは混雑した場所を移動するための柔軟な手段であり、個人や小規模企業にとって不可欠な交通手段である。電動モビリティを支援する政府のプログラムや環境への配慮から、この地域では電動モーターサイクルへの関心が高まっている。

世界最大の二輪車用バッテリーはアジア太平洋地域にあり、中国、インド、インドネシア、ベトナムなどの国に販売が集中している。経済的な個人移動手段として、二輪車は急速な都市化と交通渋滞のため、アジアの多くの都市で高い需要がある。中国やインドなどの国々では、法規制やインセンティブによって電動二輪車の導入が奨励されており、二輪車用バッテリーの需要が増加している。

太陽電池と二輪車用電池の市場ダイナミクス

再生可能エネルギー目標と政策の増加

世界各国政府は、二酸化炭素排出量を削減し気候変動と闘うため、野心的な再生可能エネルギー目標を設定している。こうした目標が、太陽エネルギーとエネルギー貯蔵ソリューションの需要を促進している。IEAの主なケース予測によると、中華人民共和国の総設備容量は、2022年から2027年の間に、世界の再生可能エネルギー源によってほぼ2,400GW(またはほぼ75%)上回ることになる。

国際エネルギー機関(IEA)の報告によると、2015年以降、再生可能エネルギーの需要が増加している。例えば、年間太陽光発電容量は2017年に100GWを超え、2016年から31%増加した。再生可能エネルギーに対する需要の急増、二酸化炭素排出量を少しでも減らす必要性、そして化石燃料への依存はすべて、PV技術に対するニーズが高まる要因となっている。

また、2019年の太陽光発電の成長率は風力発電や水力発電と比較して22%であったが、これはインド、中国、タイなどの発展途上国におけるエネルギー需要の増加に起因している。産業と都市化のプロセスが加速していることが、需要増加の原因となっている。

太陽光発電に有利な政府規制

米国太陽エネルギー産業協会(SEIA)によると、政府はネットメータリングや頻繁な太陽光発電など、太陽光発電技術の利用を奨励する規制を設けている。米国、スペイン、フランスなどの国々では、消費者は個人的な電力需要のために太陽光発電エネルギーを使用し、使用しない余剰太陽光エネルギーを売却することができる。

中国の太陽光発電部門は、他国に比べて大幅に拡大している。中国太陽光発電産業協会の推計によると、2018年、中国の太陽光発電容量は前年比34%増加した。2017年の136ギガワットに比べ、2018年末には太陽光発電の総設備容量は170ギガワットを超えた。太陽光発電技術の利用増加に伴い、太陽電池のニーズも飛躍的に発展すると予想される。

高い初期設置コスト

市場は、太陽電池がしばしば高価であるという事実によって妨げられている。太陽エネルギーを貯蔵する大型電池は、すぐに利用しなければならない。オフグリッド・ソーラー・システムは、日中に充電し、夜間に蓄電するバッテリーを採用している。しかし、日中のエネルギー使用量が多くなることが多いため、太陽エネルギーの設置と蓄電が必要になることが多い。エネルギー貯蔵にはかなり高いコストがかかるため、太陽光発電システムの価格を一気に押し上げてしまう可能性がある。

エネルギー貯蔵用太陽電池の妥当な価格と利用しやすさは、技術が発展しコストが下がり続けるにつれて、さらに上昇すると予想される。さらに、奨励法、報奨金、研究プロジェクトは、技術革新に拍車をかけ、エネルギー貯蔵デバイスの価格を下げることを意図しており、より幅広いユーザーにとってより手頃な価格となり、太陽光発電のような再生可能エネルギー源の普及を促進する。

ソーラー・モーターサイクル用バッテリー市場のセグメント分析

世界のソーラー・モーターサイクル用バッテリー市場は、タイプ、アンペア範囲、カバー距離、モーターサイクルタイプ、エンドユーザー、地域によって区分される。

持続可能なエネルギーソリューションの台頭によるリチウムイオン需要の増加

世界のソーラー・モーターサイクル用バッテリー市場では、リチウムイオン分野が約45.4%のシェアを占めている。メーカーのTesla、LG Chem、CATLは、リチウムイオン太陽エネルギー蓄電池を提供する注目すべき企業である。リチウムイオン電池は、鉛蓄電池に比べて重量が50~60%軽いため、一般的に代替電池よりも好まれている。

持続可能な代替エネルギーが普及するにつれ、リチウムイオン太陽電池のニーズは高まると予想される。さらに、他の太陽電池と比較して、リチウムイオン電池ははるかに高いエネルギー密度と効率を持っています。一般に、鉛蓄電池の最大効率が85%であるのに対し、リチウムイオン電池の効率は95%に達する可能性がある。たいていの場合、業務用や産業用として最大限の電力を供給するには十分である。

太陽電池と二輪車用電池市場の地域別シェア

真新しい太陽光発電所への投資見通しが高まるアジア太平洋地域

アジア太平洋地域のソーラー・モーターサイクル用バッテリー市場は、2022年に1/3のシェアを占めるまでに大きく成長し、人気を博している。最大の自動車市場はアジア太平洋地域であり、日本や韓国のような先進国や、中国やインドのような経済成長国を含む。この地域は近年、自動車製造の中心地となっている。

この背景には、中国、インド、韓国といった成長国の政府によるゼロ・エミッション基準への関心の高まりがある。しかし、世界最大の太陽エネルギー生産国である中国によって、アジア太平洋地域の産業はさらに発展すると予想されている。

真新しい太陽光発電所への投資見通しの拡大も、この地域の市場に影響を与えるだろう。例えば、VRBエナジーと襄陽市政府は2021年3月、バナジウムフローバッテリーを用いた100MWの太陽光発電プロジェクトの建設契約を締結した。

太陽電池と二輪車用電池市場の企業

世界の主要企業には、テスラ、LG Chem、パナソニック株式会社、BYD Company、Samsung SDI、East Penn Manufacturing Co.、Yuasa Battery, Inc.、Exide Technologies、GS Yuasa Corporation、Johnson Controlsが含まれる。

COVID-19 影響分析

世界的なロックダウンと渡航制限により、太陽電池メーカーのサプライチェーンが混乱した。その結果、電池生産に必要な原材料、部品、設備の調達に遅れが生じ、全体の生産能力に影響を与えた。パンデミックによる景気減速は、太陽電池の導入を含む新規太陽電池プロジェクトへの投資の減少につながった。

パンデミックは個人消費の減少につながり、オートバイの販売台数は全般的に減少した。これは、経済の不確実性、可処分所得の減少、移動・旅行の制限によるものである。二輪車需要の減少は、二輪車用電池の販売に直接影響を与えた。パンデミックは、消費者の優先順位を必要不可欠なものへとシフトさせ、個人の財政に対する懸念を増大させた。

ロシア・ウクライナ戦争の影響

政情不安によるサプライチェーンの遅延は、太陽電池の生産に必要な部品や原材料の入手に影響を与える可能性がある。その結果、コストが上昇し、製造が遅れる可能性がある。地政学的緊張の高まりがもたらす不安定な投資環境が、投資家のソーラー・プロジェクト投資への資金拠出を抑制する可能性

地政学的緊張により、影響を受ける地域のモーターサイクル需要が変化する可能性がある。消費マインドの低下により二輪車の販売が減少する可能性があり、二輪車用電池の需要に影響を及ぼす。ロシアとウクライナ間の通商や輸送に問題が生じた場合、二輪車用バッテリーのメーカーはサプライチェーンの遅れを経験する可能性がある。

タイプ別

鉛酸

リチウムイオン

フロー電池

その他

アンペア範囲別

2.5アンペア未満

2.5アンペア以上

走行距離別

75マイル未満

75~100マイル

100マイル以上

バイクタイプ別

スクーター

二輪車

スポーツバイク

クルーザー

その他

エンドユーザー別

商業

住宅用

産業用

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

ロシア

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米諸国

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主な動き

2022年4月5日、パナソニックは成長著しい電気自動車市場に参入し、自動車用バッテリー、サプライチェーンソフトウェア、サイバーフィジカルシステムなどに約49億米ドルを投資する計画。

2019年8月15日、イースト・ペンはナビタス・システムズを買収した。大型商業用、産業用、政府・防衛用の事業分野において、Navitas Solutionsは大型リチウム電池技術とソリューションの世界的リーダーである。

2019年1月、GS Yuasa International Ltd.はInci GS Yuasa Akü Sanayi ve Ticaret Anonim Sirketi(「IGYA」)と協力し、トルコのマニサ県にある新しい自動車用鉛蓄電池工場の操業を開始した。同社が採用する最新技術と生産技術を活用して鉛蓄電池を生産することが、今回の移管の主な目的であった。力を合わせることで、生産能力は2019年の200万台から2022年には600万台に拡大した。その結果、欧州市場の需要増に対応し、市場は拡大した。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

アンペア範囲別

走行距離別スニペット

モーターサイクルタイプ別

エンドユーザー別

地域別スニペット

ダイナミクス

影響要因

ドライバー

再生可能エネルギー目標と政策の増加

再生可能エネルギー導入の増加

阻害要因

高い初期導入コスト

充電インフラの不足

機会

太陽光発電の生産に有利な政府規制

太陽電池と二輪車用バッテリーの技術進歩

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

鉛酸

タイプ別

市場規模分析と前年比成長率分析(%)

リチウムイオン

フロー電池

その他

アンペアレンジ別

市場紹介

市場規模分析と前年比成長率分析(%):アンペアレンジ別

市場魅力度指数(アンペアレンジ別

2.5アンペア未満

導入

市場規模分析と前年比成長率分析(%)

2.5アンペア以上

…

【お問い合わせ・ご購入サイト】

資料コード: EP6711-datam

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 二酸化ケイ素磁性ビーズの世界及び日本市場2026年:種類別(ナノスケール磁気ビーズ、ミクロンサイズ磁気ビーズ、サブミクロンサイズ磁気ビーズ)

- 使い捨て自動注射器のグローバル市場規模は2024年に7億1,230万ドル、2033年までにCAGR 17.8%で拡大する見通し

- 世界の子供用家具市場

- 風力鍛造品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 重量チェックスケールの世界市場

- 産業用フレキシブル式ジョーカップリングの世界及び日本市場2026年:種類別(ポリウレタン、ゴム)

- 世界のロネル市場

- キンセンカ液体ハーブエキスの世界及び日本市場2026年:種類別(粉末、液体)

- 極低温輸送用セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- セキュリティソリューションの北アメリカ市場規模/シェア/動向分析レポート:システム別、サービス別(~2030年)