| 世界の鉄鋼市場は2023年に9,537億米ドルに達し、2031年には1兆2,321億米ドルに成長すると予測されています。2024年から2031年の間、年平均成長率は3.3%と見込まれています。鉄鋼は製造業やインフラ整備において重要な役割を果たしており、需要の変化や貿易の影響を受けながらも、業界は適応と革新に励んでいます。 鉄鋼企業は買収を通じてスケールメリットを追求し、プロセスを効率化することで、製品ラインの拡大や顧客サポートの向上を図っています。例えば、日本の新日鉄はUSスチールを149億米ドルで買収し、アジア太平洋地域の市場シェアを強化しています。 鉄鋼業界の生産能力は新しい施設の建設や既存施設の近代化を通じて拡大しています。Nucor Corp.は、米国のインフラ投資を背景に、鉄筋マイクロミルを開発するために8億6,000万米ドルを投資する計画です。 環境に優しい生産方法への技術革新も進行中で、企業間の協力によって持続可能な生産が加速しています。タタ・パワー・リニューアブル・エナジー社とムカンド社の提携により、太陽光発電を利用した鉄鋼製造が行われる予定です。 一方で、貿易紛争や保護主義が市場アクセスに影響を与え、原材料コストの変動が企業の価格設定や顧客需要に影響を及ぼしています。特にロシア・ウクライナ戦争は、鉄鉱石や鉄鋼の価格を押し上げており、サプライチェーンにも混乱を引き起こしています。 新型コロナウイルスの影響により、製造業や建設業からの需要が減少し、経済成長が鈍化しました。これにより、鉄鋼市場は一時的な縮小を余儀なくされました。 中国は技術革新と設備投資を進めており、世界の鉄鋼市場でのシェアを拡大しています。2023年には、中国とフィリピンの企業が共同で新しい鉄鋼工場を設立する計画が発表されました。 主要な市場プレイヤーとしては、アルセロール・ミッタルや新日本製鐵、宝鋼鉄などが挙げられます。市場の競争状況は厳しく、各企業は技術革新や市場拡大に向けた戦略を進めています。 このように、鉄鋼市場は多くの課題に直面しつつも、成長の見込みを持っています。企業は持続可能な生産方法と市場ニーズに応えるための投資を行い、競争力を維持することが求められています。 |

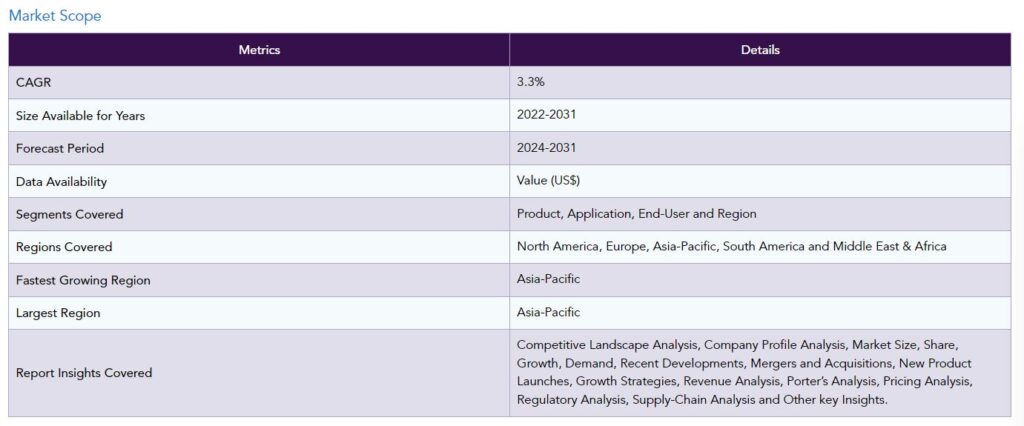

市場概要

世界の鉄鋼市場は2023年に9,537億米ドルに達し、2031年には1兆2,321億米ドルに達すると予測され、予測期間2024-2031年のCAGRは3.3%で成長する見込みです。

世界の鉄鋼市場は、現在も産業セクターの不可欠な構成要素であり、世界の製造業、インフラ整備、経済成長に大きく貢献しています。多くのエンドユーザー部門の需要に応えるため、鉄鋼業界は過剰生産能力、需要の変化、貿易力学の変化などの障害に直面しながらも、適応と革新に粘り強く取り組んでいます。

鉄鋼企業は、買収を通じてスケールメリットを活用し、プロセスを合理化し、サプライ・チェーン管理を改善することができます。鉄鋼メーカーは、類似業種を組み合わせたり、専門スキルを取得することで、製品ラインを拡大し、顧客サポートを強化し、市場での地位を強化することができます。

例えば、2023年12月、日本の新日鉄は、競売でクリーブランド・クリフスやアルセロール・ミッタルなどの入札者を上回った後、149億米ドルの現金でUSスチールを買収することで合意しました。U.S.スチールはアルセロール・ミッタルも追及していました。新日鉄とアルセロール・ミッタルがアラバマ州に所有する工場では、国内外の業者から購入した半製品やスラブを加工して鋼板製品を生産。さらに、彼らは電気炉に10億米ドル近くを費やしています。したがって、アジア太平洋を拠点とするメーカーは、大きな市場シェアで世界製品市場の成長に貢献しています。

市場ダイナミクス

投資による鉄鋼業界の生産能力拡大

鉄鋼会社は、新しい施設を建設したり、現在の施設を改修・近代化することにより、投資を通じて生産能力を拡大することができます。生産能力の拡大により、国内外における鉄鋼製品の需要増に対応することができます。

Nucor Corp.は2024年2月21日、太平洋岸北西部における鉄筋マイクロミルの開発について、取締役会の承認通り8億6,000万米ドルの資金を獲得すると発表。工場の場所はまだ不明。同工場は年間65万トンの鉄筋を生産する予定で、Nucorの鉄筋工場としては過去最大規模。関係当局の認可が得られれば、2年以内に完成する予定。鉄鋼メーカーは声明で、バイデン氏の1兆米ドルのインフラ・パッケージの一環である米国のインフラ投資の増加を背景に、現地の鉄筋市場は引き続き堅調に推移すると予想していると述べています。

環境に優しい鉄鋼生産における技術革新の原動力となる技術協力

コラボレーションにより、関係者は環境に優しい鉄鋼生産の開発における技術的進歩や解決策を共有することができます。知識の共有は、再生可能エネルギー源の活用、貯蔵技術、リサイクル手順の強化など、より持続可能な鉄鋼生産方法の開発を加速させる大きな可能性を秘めています。

2023年10月30日未明の取引では、タタ・パワー・リニューアブル・エナジー社との提携により、ムカンドの株価が若干上昇しました。両社は、マハラシュトラ州ジャムケドにある43.75MWのACグループ・キャプティブ・ソーラー・プロジェクトに関する電力供給契約を締結しました。Mukand Limitedのエネルギー需要を満たすだけでなく、この太陽電池アレイは年間99.82MUsを生産し、鉄鋼製造プロセスの環境適合性を向上させる計画です。同グループの太陽光発電所の建設、運営、メンテナンスはTPRELの管轄。

貿易紛争と保護主義

外国の鉄鋼メーカーは、鉄鋼輸入に課税や制限を課す政府によって、市場へのアクセスが制限される可能性があります。その結果、鉄鋼を原料として使用する消費者や川下部門は、地域市場やその他の地域市場において競争が少なくなるため、支払いが増える可能性があります。

グローバル・サプライ・チェーンは貿易紛争によって混乱し、物流上の問題や鉄鋼製品の配送遅延を引き起こす可能性があります。鉄鋼市場の拡大は、貿易ルールや報復措置の可能性をめぐる 不確実性により、追加設備やインフラへの長期的投資が妨げ られる可能性もあります。

原材料コストの変動

鉄鋼の価格変動は原材料コストの変動に起因する可能性があり、メーカーが顧客と交渉したり、競争力のある販売価格を設定したりすることを困難にします。不安定な価格変動に対応するため、企業は購入の延期や代替品の調達を決定する可能性があるため、顧客需要も価格変動の影響を受ける可能性があります。

鉄鋼セクターへの長期投資は、原材料に関連するコストが不透明なため、抑制される可能性があります。変動する投入コストを考慮すると、鉄鋼メーカーは新規事業や拡張計画への資金投入に消極的になり、業界の発展や近代化の可能性が制限される可能性があります。

セグメント分析

世界の鉄鋼市場は、製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化されています。

成長する粗鋼生産が市場を牽引

粗鋼は、電化製品、機械、自動車、船舶を生産するものを含む、多くの工業製造プロセスに不可欠なコンポーネントです。粗鋼は、景気拡大、技術向上、消費者需要の増加などの要因により、工業生産レベルが国際的に拡大すると、原料として需要が高まります。

2023年の米国の粗鋼生産量は0.2%増の8,070万トンですが、12月には7.6%増の680万トンに急増しました。2023年のロシアの鉄鋼生産量は前年比5.6%増の7,580万トン、12月は4.3%増の600万トン。したがって、主に建設部門における粗鋼需要の急増が、世界市場全体における市場シェアの大半を占めています。

地理的浸透

中国の技術進歩と鉄鋼セクターへの投資

中国は、最先端の技術と製造技術を駆使して鉄鋼セクターの近代化を図るため、多額の投資を行ってきました。技術開発は、中国の新しい製造施設における鉄鋼生産の生産性、持続可能性、品質の向上に活用できます。世界の鉄鋼市場のベストプラクティスと基準は、この技術進歩によって影響を受け、全体的な成長と発展を促進する可能性があります。

2023年1月、国がインフラ支出を強化する中、スチールアジア・マニュファクチャリングと中国宝武鋼鉄集団は共同で、フィリピンに1080億フィリピン・ペソ(19億8000万米ドル)の工場を設立します。フィリピン最大の鉄鋼メーカーであるSteelAsiaと世界最大の鉄鋼メーカーであるBaowuは、早ければ2月にもプロジェクトの建設地を決定する予定です。毎年300万トンの溶鋼がここで生産され、完成した鉄鋼製品に利用されます。そのため、中国は世界の市場シェアの大半を占め、地域の鉄鋼市場をリードしています。

COVID-19の影響分析

パンデミックは鉄鋼業界に影響を与え、特に製造業や建築業、自動車産業など鉄鋼を使用する産業からの鉄鋼需要が大幅に減少しました。経済成長の鈍化、建築プロジェクトの延期、個人消費の低迷により鉄鋼需要は減少しました。

世界鉄鋼協会によると、COVID-19パンデミックと関連する封鎖措置は、世界の鉄鋼メーカーの生産量に大きな影響を与えました。2020年4月の中国の粗鋼生産量は8,500万トン。2019年4月の製造量から何も変わっていません。さらに、世界で生産される自動車の5~7%はアジアで生産されています。2020年4月、韓国の自動車生産台数は前年比22%減、自動車輸出は44%減。4月の韓国から米国への自動車出荷台数は前年同月比28%減。

ロシア・ウクライナ戦争の影響分析

ロシアとウクライナはこれらの商品の主要輸出国であるため、ロシア・ウクライナ紛争中に鉄鉱石と鉄鋼価格が急上昇。国内鉄鋼価格の上昇は、これまでのところコスト・インフレをカバーするには不十分ですが、消費の遅れは第4四半期のマージンの拡大を示しています。

ウクライナとロシアは世界の鉄鋼サプライ・チェーンの主要供給国で、完成鋼、半製品、原料炭や鉄鉱石などの原材料を供給しています。ロシアとウクライナは年間1億トン以上の鉄鋼を生産し、約3,700万トンを輸出しています。2021年、ウクライナは4,000万トンの高品位鉄鉱石とペレットを、ロシアは約2,900万トンの鉄鉱石を輸出。

主な動き

2024年2月、ムヴマ近郊のマンハイゼで15億米ドルの製鉄所建設が完了。

2023年12月、インペリアル・カレッジ・ロンドンとインドの多国籍企業タタ・スチールが、鉄鋼生産の脱炭素化を支援する革新的な新技術を開発する取り組みの一環として、1,000万英ポンドの新しい設計投資製造センターを設立することで合意。

2023年1月、SteelAsia ManufacturingとChina Baowu Steel Groupは共同でフィリピンに1080億フィリピンペソ(19億8000万米ドル)の工場を設立する予定。

競争状況

同市場の主なグローバル・プレイヤーは、アルセロール・ミッタル、新日本製鐵、宝鋼鉄、TATA Steel、インド鉄鋼公社(SAIL)、現代製鉄、JFEスチール、HBISグループ、ティッセンクルップ、ポスコなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

製品別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

鉄鋼業界の生産能力拡大を牽引する投資

環境に優しい鉄鋼生産における技術革新の原動力となる技術協力

阻害要因

貿易紛争と保護主義

原材料コストの変動

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

製品別

はじめに

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数(製品別

粗鋼

製品紹介

市場規模分析と前年比成長率分析(%)

完成鋼

フラット

長尺

特殊

ステンレスシート/ストリップ

ステンレス板

ステンレス棒

ステンレス棒

ステンレス鋼線

…

【お問い合わせ・ご購入サイト】

資料コード: MM180-datam

- GMP細胞バンク市場2025年(世界主要地域と日本市場規模を掲載):哺乳類細胞、微生物細胞、昆虫細胞、その他

- レーザーアイシールドの世界市場規模は2033年までにCAGR 15.8%で拡大する見通し

- 世界の航空貨物市場展望:2025年から2033年の間に、CAGRは4.9%で成長すると予測

- FRP用不飽和ポリエステル樹脂市場2025年(世界主要地域と日本市場規模を掲載):オルトフタル酸、イソフタル酸、ジシクロペンタジエン(DCPD)、その他

- 世界の水流センサー市場

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 生鮮食品用シュリンク包装袋の世界市場2025:種類別(EVOHベース、PVDCベース、その他)、用途別分析

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- 高速パドルドライヤーの世界市場2025:種類別(縦型、横型)、用途別分析

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- エチレンコポリマーの世界市場規模調査、タイプ別(エチレンビニルアセテート、エチレンエチルアクリレート、エチレンブチルアクリレート、エチレンプロピレン)、用途別(ホットメルト接着剤、アスファルト改質、熱接着フィルム)、最終用途別(包装、自動車、繊維)、地域別予測:2022-2032年

- PMジャイロファイバーの世界市場2025:メーカー別、地域別、タイプ・用途別