| 世界の構造的心臓装置市場は、2024年に123億米ドルに達し、2034年には288億米ドルに成長することが予測されています。この成長は、心血管疾患の増加や低侵襲手術技術の普及によるもので、特に高齢化が進む国々では心疾患の有病率が上昇しています。心血管疾患は2021年には約1,790万人が罹患し、早期死亡の38%を占めているとされています。 心臓構造装置の市場は、心臓弁装置、環状形成リング、閉塞器および送達システムなどに分類され、心臓弁装置が最も多くの収益を上げています。経カテーテル的大動脈弁置換術(TAVR)や経カテーテル的僧帽弁形成術(TMVR)などの技術革新により、手術の侵襲が軽減され、回復が早まる傾向にあります。 技術の進化により、心臓構造装置の精度や効率が向上しており、大手企業はこれに対する取り組みを強化しています。しかし、米中貿易摩擦に伴う関税政策は、特にアメリカ市場においてコスト上昇をもたらす可能性があります。この影響を受けて、製造業者は生産拠点を関税がかからない国に移すことを検討するかもしれません。 アメリカの構造的心臓装置市場は2024年に38億米ドルの収益を見込んでおり、ヨーロッパでは特にドイツが成長するとされています。アジア太平洋地域では中国が市場の成長を牽引する見込みです。 市場の主要企業にはアボット、メドトロニック、リバノバ、ボストン・サイエンティフィックなどがあり、彼らは心臓構造装置の効率と精度向上に注力しています。今後も心臓構造装置市場は、技術革新や高齢化に伴う需要の増加により、持続的な成長が期待されています。 |

市場概要

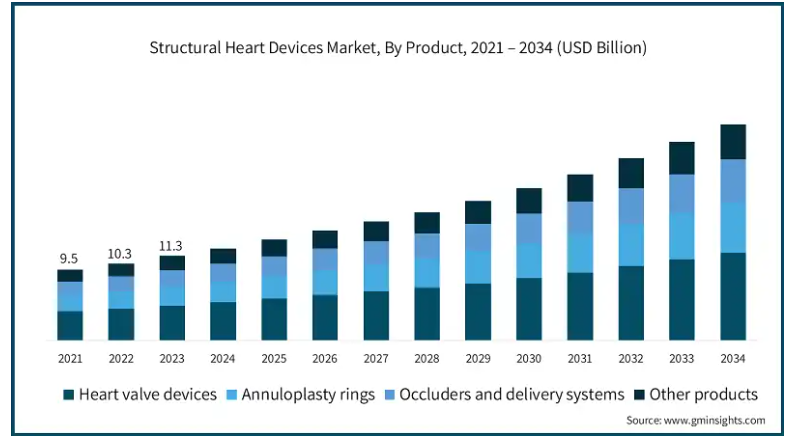

世界の構造的心臓装置は、2024年に123億米ドルと評価され、2025年から2034年までの年平均成長率は8.8%で、2034年には288億米ドルに達すると予測されています。心臓構造装置市場は、世界的な心血管疾患の増加、保険適用範囲の拡大、低侵襲手技の採用拡大などを背景に大きく成長します。

心血管疾患(CVD)の有病率は、人口の高齢化、食生活の乱れ、遺伝的素因、慢性疾患のために増加し続けています。これらの因子は弁膜症、心筋症、先天性心疾患として頻繁に現れます。世界保健機関(WHO)のデータによると、2021年には世界で約1,790万人が心血管疾患に罹患。さらに、非伝染性疾患による1,700万人の早期死亡のうち、心血管疾患は38%を占めています。

先進国では、高齢化に伴い、加齢に関連した心臓疾患、特に弁膜症にかかりやすくなっています。CDCの統計でも明らかなように、冠動脈性心疾患(CHD)の有病率は年齢とともに増加します: 2019年には45~64歳の成人の7.1%がCHDに罹患し、65歳以上では17%に増加します。このような人口統計は、心臓構造装置の大きな市場ポテンシャルを示しています。

心臓構造装置は、危険な不整脈に対する特殊な診断およびモニタリング手順を可能にします。これらの装置は正確なリアルタイムの心臓画像と電気活動マッピングを生成するため、医師は不整脈の原因を正確に特定することができます。

心臓構造装置の市場動向

高効率の心臓構造装置の開発は、技術革新によるものです。こうした技術革新により、処置装置の交換や修理がよりシームレスに行われるようになりました。

経カテーテル的大動脈弁置換術(TAVR)や経カテーテル的僧帽弁形成術(TMVR)などの侵襲性の低い心臓手術は、心臓の構造を扱う医学の分野を変えました。心臓に対する侵襲の少ない手術が行われるようになり、開心術に伴うリスクが減少しました。例えば、手術後の回復がはるかに早くなります。さらに、手術に伴うリスクもはるかに少なくなります。その好例が、2023年1月にFDAから承認されたエドワーズライフサイエンス社のPASCAL Precision経カテーテル弁修復システムです。TMVR手技は、手術リスクが高いか禁止されていると考えられる中等度から重度のMR患者の僧帽弁閉鎖不全症(MR)の症状と入院期間を著しく低下させます。

また、経カテーテル的三尖弁置換術(TTVR)のような他の分野でも大きな進歩があり、心臓弁を扱う医療の様相が変わりつつあります。例えば、アボット社は、TriClip経カテーテル三尖弁形成術システムがCEマークを取得したと発表しました。これにより、ヨーロッパでの使用が可能になりました。TriClip装置はクリップによって機能します。手技では三尖弁尖の一部をクリップで挟みます。

この破壊的技術により、弁を通過する血液の逆流が最小限に抑えられ、三尖弁逆流の問題が解決されます。TTVR手技の開発により、開心術は必要なくなりました。その代わり、三尖弁を修復するために侵襲の少ない手技を用いることで、手術の侵襲と回復期間を低く抑えることができます。

トランプ政権の関税

米中貿易摩擦により、将来的に関税政策が実施される可能性が高く、輸入部品や装置の価格を悪化させ、特にアメリカ市場において構造的心臓装置システムのコストを引き上げる可能性があります。

こうしたコストの一部を回避するため、メーカーは関税を課さない国に生産や組立作業をシフトする可能性があります。このような動きは、リードタイムや製品全体の可用性に影響を与える可能性があります。

こうしたコストの一部はエンドユーザーに転嫁され、病院やASCが予算を守ることが、特にデリケートな分野では難しくなる可能性があります。

対照的に、先進国は他の選択肢がないため、地域の技術革新やマッピングシステムやコンポーネントの製造を刺激する可能性があります。

心臓構造装置の市場分析

2023年の世界市場規模は113億米ドル。製品別では、心臓弁装置、環状形成リング、閉塞器および送達システム、その他の製品に分類されます。心臓弁装置セグメントは、2024年に51億米ドルの最も高い収益を生み出しました。

石灰沈着性大動脈弁疾患とリウマチ性心疾患は、世界規模で医療に大きな影響を与える疾患の一例です。アメリカのCDCは2021年、人口の約2.5%が心臓弁膜症に罹患していると推定しています。また、心臓弁膜症はアメリカだけでも毎年2万5千人近くの死亡原因となっています。このような合併症は、効率的な管理と治療の必要性を高めるため、市場における心臓弁装置の利用範囲を拡大します。

さらに、心臓弁技術や非侵襲的な経カテーテル心臓弁置換術の絶え間ない改善により、先進心臓血管装置市場は支えられています。これにより、市場の成長が大幅に改善される見込みです。

手技に基づき、心臓構造装置市場は置換手技と修復手技に分類されます。2024年の市場規模は73億米ドルを超え、置換術が圧倒的なシェアを占めています。

経カテーテル的心臓弁置換術などの実施は、低侵襲手術技術へのシフトを示しています。これらの方法は回復が早いため、患者に好まれています。

さらに、外科医によるより大きな操作を可能にする心臓手術用ロボットのさらなる開発が、置換術へのアプローチを完全に変えました。心臓手術にロボットアームを使用することで精度が向上し、人工心臓置換術への移行が進んでいます。

装置の設計と手技の改善により、人工心臓置換術の臨床結果を最大化することが可能になりました。安全性、入院期間、患者のQOLを考慮することで、置換術の普及のパラダイムはさらに強化されています。

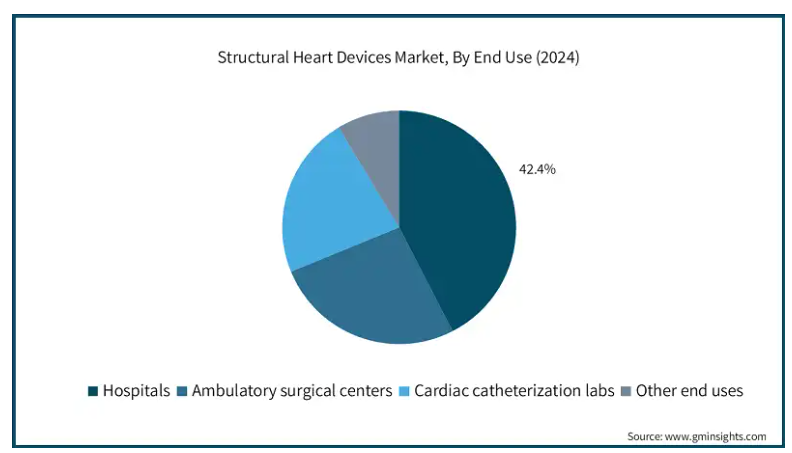

エンドユーザー別では、心臓構造装置市場は病院、外来手術センター、心臓カテーテル検査室、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には52億米ドルに達すると予測されています。

病院はあらゆる医療サービスを提供し、経カテーテル大動脈弁置換術(TAVR)や経カテーテル僧帽弁形成術(TMVR)といった高度な技術を導入しています。これらの手技を実施できるのは、特に心臓専門治療室やインターベンショナル循環器科を有する特定の病院です。例えば、Cardiac Interventions Today誌に掲載された記事によると、構造心臓クリニックの約半数は病院内にあります。洗練された最新の心臓補綴装置が病院内に存在することで、医師は複雑な心臓の問題に対処することができ、その結果、心臓の管理と全人的治療が改善されるのです。

また、増加する人口のニーズと疾病の負担の増加により、患者数が増加しています。循環器サービスの最初の窓口である病院は、構造的な心臓病と診断された患者を大量に扱うため、構造的心臓装置の主要な消費者となっています。

アメリカの構造的心臓装置市場は、2024年に38億米ドルの市場収益を占め、2025年から2034年にかけて年平均成長率7.7%で成長すると予測されています。

アメリカは、洗練された医療インフラ、医療技術の導入、構造的な心臓疾患に対する包括的な処置によって支えられており、市場シェアの大半を占めています。

さらに、大手装置メーカーや、経カテーテル的・低侵襲的心臓治療に対する強力な償還政策が市場を後押ししています。

大動脈弁狭窄症の症例は、高齢者人口の増加とともに増加しており、経カテーテル的大動脈弁置換術(TAVR)やその他の構造的介入に対する需要が高まっています。

ヨーロッパの心臓構造装置市場では、ドイツが今後数年間で著しく成長すると予測されています。

ドイツは、心臓専門センターのネットワークが発達し、手技が高度であるため、構造的心臓装置においてヨーロッパで最大の市場シェアを占めています。

同国の臨床的革新と卓越性は、TAVR、TMVR、LAACの使用を促進しています。ドイツもまた、高齢化社会と有利な償還政策により、欧州の構造心臓市場の中で主要な成長要因となっています。

アジア太平洋地域の構造心臓装置市場では、中国が予測期間中に力強い成長を遂げると予測されています。

心血管系の健康に対する理解の高まり、医療へのアクセスの拡大、心臓治療に対する政府の取り組みの近代化が、中国を構造的心臓装置の高成長市場として浮上させる原動力となっています。

先天性心疾患の症例数の増加と、都市部の医療センターにおけるトランスカテーテル技術の採用が、市場導入を加速しています。

さらに、国内外の装置メーカーが中国での臨床試験を積極的に後援し、現地の医療機関と提携しています。これは、NMPAの承認プロセスを考慮すると、戦略的にビジネスにとって好都合であり、その結果、市場が前進しています。

主要企業・市場シェア

心臓構造装置市場シェア

同市場は、大手5社で市場の約75%を占めるというユニークな構造になっています。これらの業界リーダーには、アボット、メドトロニック、リバノバ、ボストン・サイエンティフィックといった有名企業が含まれます。同市場では、各社がワークフロー内の技術強化に努め、医療処置の精度と効率を高めています。複雑な心臓の構造的介入を行う際には、高度なリアルタイムのマッピングが不可欠であることを認識し、これらの企業は患者ケアの向上に専心しています。医療従事者の手技を簡素化するため、直感的なインターフェイス、人間工学的に最適化された設計、ワークフローの合理化を導入し、各介入に必要な時間を大幅に短縮することで、治療成績と業務効率の両方を向上させています。

構造的心臓装置市場の企業

心臓構造装置業界で事業を展開する主な企業は以下の通り:

Abbott

AtriCure

BIOMERICS

Boston Scientific

BRAILE

CryoLife

Edwards

JENAVALVE

LEPU MEDICAL

LivaNova

Medtronic

NUMED

アボット社は、診断薬、医療装置、栄養剤、医薬品にまたがる画期的なヘルスケアソリューションを提供することに秀でており、この業界において多才なプレーヤーとなっています。アボット社は、特に新興市場において、手頃な価格に焦点を当てた戦略的な取り組みを行っています。研究開発に多額の投資を行うことで、アボット社は世界中の人々の生活を向上させるという強いコミットメントを維持しながら、患者ケアの進歩を推進し続けています。

メドトロニックは、循環器科、神経科、糖尿病治療などの多様な医療分野で革新的なソリューションを提供し、医療技術のグローバルリーダーとして際立っています。患者の予後向上に重点を置き、生活の質の向上を目指した低侵襲技術で有名です。

心臓構造装置業界のニュース:

メドトロニックは2022年9月、最新世代の自己拡張型経カテーテル大動脈弁置換術(TAVR)システムであるエボリュートFX TAVRシステムの米国での市場投入拡大を発表しました。Evolut FXは、既存のEvolutプラットフォームに新機能を追加することで、医師にとっての使いやすさと予測可能なバルブの配備を強化したものです。この製品の発売により、同社は事業収益を増加させ、強化された顧客基盤を獲得しました。

2021年10月、アボット社は2つの主要な低侵襲装置、Amplatzer Amulet左心房付属器(LAA)オクルーダーとPortico with FlexNav経カテーテル大動脈弁置換(TAVR)システムのアメリカ食品医薬品局(FDA)承認を発表しました。アミュレット装置は、心房細動(AFib)患者の血栓予防と脳卒中リスクの軽減に役立ちます。Portico装置は、大動脈弁狭窄症患者の狭くなった大動脈弁を開くのに役立ちます。この承認により、同社はアメリカにおける構造心臓のポートフォリオを強固なものにしました。

この調査レポートは、構造心臓装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

心臓弁装置

外科用心臓弁

経カテーテル心臓弁

環状形成リング

オクルーダーとデリバリーシステム

その他の製品

市場, 手技別

置換術

外科的大動脈弁置換術(SAVR)

経カテーテル大動脈弁置換術(TAVR)

経カテーテル僧帽弁置換術(TMVR)

その他の置換術

修復術

左心房付属器閉鎖術(LAAC)

経カテーテル僧帽弁修復術(TMVr)

経カテーテル三尖弁修復術(TTVr)

弁形成術

その他の修復術

市場, エンドユーザー別

病院

外来手術センター

心臓カテーテル検査室

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管系疾患の負担増

3.2.1.2 技術的進歩

3.2.1.3 有利な償還シナリオ

3.2.1.4 低侵襲治療への嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制政策

3.2.2.2 合併症や有害事象の可能性

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 見通しと今後の検討事項

3.6 保険償還シナリオ

3.7 価格分析、2024年

3.8 技術展望

3.9 将来の市場動向

3.10 ポーター分析

3.11 GAP分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 各社の市場シェア分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 心臓弁装置

5.2.1 外科用心臓弁

5.2.2 経カテーテル心臓弁

5.3 環状形成リング

5.4 オクルーダーとデリバリーシステム

5.5 その他の製品

第6章 2021年~2034年 手技別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 置換術

6.2.1 外科的大動脈弁置換術(SAVR)

6.2.2 経カテーテル大動脈弁置換術(TAVR)

6.2.3 経カテーテル僧帽弁置換術(TMVR)

6.2.4 その他の置換術

6.3 修復手技

6.3.1 左心房付属器閉鎖術(LAAC)

6.3.2 経カテーテル僧帽弁修復術(TMVr)

6.3.3 経カテーテル的三尖弁形成術(TTVr)

6.3.4 弁形成術

6.3.5 その他の修復術

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 心臓カテーテル検査室

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 AtriCure

9.3 BIOMERICS

9.4 Boston Scientific

9.5 BRAILE

9.6 CryoLife

9.7 Edwards

9.8 JENAVALVE

9.9 LEPU MEDICAL

9.10 LivaNova

9.11 Medtronic

9.12 NUMED

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI3231

- 滑走路地上電力ユニットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の食品用アルコール市場(2024 – 2031):種類別、用途別、機能別、地域別分析レポート

- 自動車用緊急通報システム(eCall)市場2025年(世界主要地域と日本市場規模を掲載):4G/5G、2G/3G

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- ペプチド合成市場2025年(世界主要地域と日本市場規模を掲載):API&中間体、ペプチド製剤

- インスタントメッセージングアプリ市場2025年(世界主要地域と日本市場規模を掲載):モバイル版、デスクトップ版、ウェブ版

- RFマイクロ波多層セラミックコンデンサ市場2025年(世界主要地域と日本市場規模を掲載):パッケージサイズ 0402、パッケージサイズ 0603、パッケージサイズ 0505、パッケージサイズ 0805、パッケージサイズ 1210、パッケージサイズ 2225、パッケージサイズ 3838、その他

- 3DX線検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- • 再生可能エネルギー市場

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 3-フェニルグリシド酸エチルエステル(CAS 121-39-1)の世界市場2019年~2024年、予測(~2029年)