| 世界の潜水艦戦闘システム市場は、2023年に75億米ドルに達し、2032年までに138億米ドルに成長すると予測されています。年間平均成長率(CAGR)は6.93%と見込まれ、主な成長要因には潜水艦艦隊の近代化や地政学的緊張の高まり、技術的進展、共同防衛プロジェクトの強化などが挙げられます。 潜水艦戦闘システムとは、潜水艦の戦闘作戦を支えるために設計された統合技術及びコンポーネントであり、監視、通信、航法、目標探知、兵器展開、自己防衛能力を向上させるために機能します。特にソナー技術は、水中のターゲットを検知・追跡・識別するために不可欠であり、また射撃統制システムは、センサーやコンピュータと武器システムを統合し、正確な攻撃を可能にします。通信システムは、潜水艦が他の艦船と連絡を取り、任務の指示を受けるために重要です。航法システムは、正確な航行を実現し、作戦目標の達成に貢献します。 市場の動向としては、ステルス性や生存能力の向上が求められており、これにより先進的なステルス技術の開発が進められています。また、非対称戦争の脅威に対処するため、強固な潜水艦戦闘システムの開発が重要視されています。さらに、地政学的な緊張の高まりや海上安全保障の懸念から、潜水艦戦闘システムの需要が増加しています。多くの国々が老朽化した潜水艦の近代化に投資しているため、最新技術の搭載も進んでいます。 市場はシステムと潜水艦の種類に基づいて分析されており、システムには電子支援措置、武装、センサーが含まれます。潜水艦の種類としては、潜水艦搭載原子力潜水艦(SSN)、潜水艦搭載弾道ミサイル原子力潜水艦(SSBN)、潜水艦搭載ハンターキラー(SSK)があり、特にハンターキラーが最大の市場シェアを占めています。 地域別の市場分析では、北米が最大の市場であり、老朽化した潜水艦の近代化、地政学的対立、技術革新がその要因とされています。レポートには、主要企業の市場シェアや成功戦略、競争状況の分析も含まれており、企業の詳細なプロフィールが提供されています。 以上の内容を通じて、潜水艦戦闘システム市場は地政学的要因や技術進化により成長が見込まれ、各国が自国の防衛力を強化するために積極的に投資を行っていることがわかります。 |

市場規模

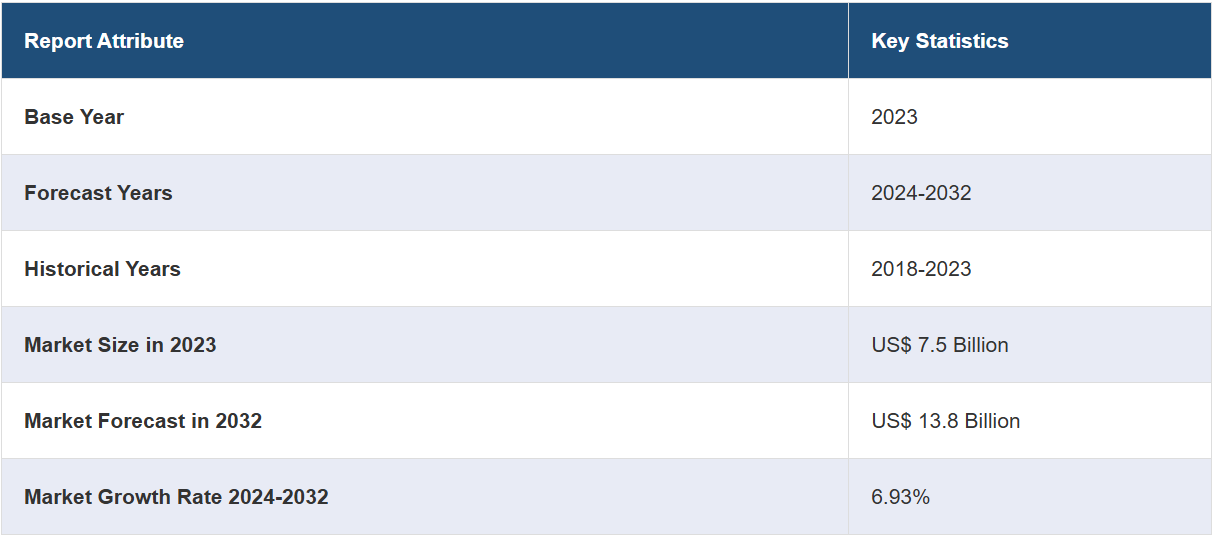

世界の潜水艦戦闘システム市場規模は、2023年に75億米ドルに達しました。IMARC Groupは、2032年までに市場規模が138億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.93%になると予測しています。 潜水艦艦隊の近代化の進展、地政学的な緊張の高まり、さまざまな技術的進歩、ステルス性と生存性、非対称戦争の脅威、共同防衛プロジェクト、防衛予算配分への重点の増加は、市場を牽引する主な要因の一部を表しています。

潜水艦戦闘システムとは、潜水艦の戦闘作戦のために設計された統合技術およびコンポーネントを指します。 これらのシステムは、現代の海戦における潜水艦の有効性、生存性、戦術能力を確保する上で重要な役割を果たします。 潜水艦戦闘システムには、監視、通信、航法、目標探知、兵器展開、および自己防衛能力を可能にするために連携して機能する、さまざまなサブシステムおよび機器が含まれます。潜水艦戦闘システムの重要な要素のひとつにソナー(音響航法測距)技術があります。この技術により、潜水艦は他の潜水艦、水上艦船、水中の障害物など、水中のターゲットを検知、追跡、識別することができます。これにより、潜水艦は状況を把握し、ステルス性を維持しながら効果的に作戦を遂行することができます。潜水艦戦闘システムのもうひとつの重要な要素は射撃統制システムです。このシステムは、センサー、コンピュータ、武器システムを統合し、ターゲットを正確に識別し、攻撃します。魚雷、ミサイル、その他の兵器を正確かつ効果的に発射するために必要な計算を行います。 潜水艦が他の艦船と連絡を取り、任務の指示を受け、重要な情報を送信するには、通信システムが不可欠です。これらのシステムには、潜水艦のステルス性を維持しながら安全で暗号化された通信を可能にする無線、衛星、データリンク技術が含まれます。ジャイロスコープ、加速度計、GPS(全地球測位システム)などの航法システムにより、潜水艦はさまざまな運用環境下で正確な航行と航路・位置の維持が可能になります。これらのシステムは、航路の計画、障害物の回避、任務目標の実行に不可欠なデータを提供します。

潜水艦戦闘システム市場の動向:

市場を牽引する主な要因のひとつは、ステルス性と生存能力への注目が高まっていることです。その結果、先進的なステルス技術の開発と潜水艦戦闘システムへの統合が重視されるようになってきています。これらの技術には、低音響設計、静音技術の向上、対抗手段システムの強化などが含まれ、潜水艦の探知可能性を低減し、生存能力を高めることを目的としています。さらに、機雷、無人水中ビークル(UUV)、接近阻止・領域拒否(A2/AD)戦略などの非対称戦争の脅威の高まりにより、強固な潜水艦戦闘システムの開発が求められています。これらのシステムにより、潜水艦はこうした脅威を効果的に検知し、対処することが可能となり、作戦中の潜水艦とその乗組員の安全を確保することができます。この他にも、高まる地政学上の緊張と海上安全保障への懸念の高まりにより、潜水艦とその戦闘システムに対する需要が増加しています。広大な海岸線を有する国々や海洋地域に戦略的利益を有する国々は、潜水艦戦能力を含む海軍力の強化を模索しています。各国が海洋における強い存在感を維持し、海洋権益を保護しようと努力しているため、この需要が潜水艦戦闘システム市場を活性化させています。これに加えて、多数の国々が老朽化した潜水艦艦隊の近代化と入れ替えに投資しています。潜水艦は耐用年数が長いため、作戦能力を維持するには戦闘システムのアップグレードが不可欠となります。そのため、最新鋭の潜水艦戦闘システムを新規建造の潜水艦に装備したり、既存の潜水艦に最新技術を搭載する改修を行う動きが加速しています。さらに、各国の防衛予算が最新鋭の潜水艦戦闘システムの調達や開発に割り当てられていることも、市場の見通しを明るいものにしています。これに伴い、高性能センサー、ソナーシステム、通信技術、兵器システムの進歩により、潜水艦の戦闘システムの総合的な能力と有効性が向上しています。さらに、防衛部門は潜水艦の運用を強化するために、最先端の戦闘システムを導入するための研究開発に投資しています。

主要市場区分:

IMARC Groupは、世界の潜水艦戦闘システム市場の各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、システムと潜水艦に基づいて市場を分類しています。

システムに関する分析:

電子支援措置(ESM)

武装

センサー

本レポートでは、システム別に潜水艦戦闘システム市場の詳細な内訳と分析を提供しています。これには、電子支援措置(ESM)、武装、センサーが含まれます。

潜水艦の分析:

潜水艦搭載原子力潜水艦(SSN)

潜水艦搭載弾道ミサイル原子力潜水艦(SSBN)

潜水艦搭載ハンターキラー(SSK)

潜水艦をベースとした潜水艦戦闘システム市場の詳細な分析も報告書に記載されています。これには、潜水艦搭載原子力潜水艦(SSN)、潜水艦搭載弾道ミサイル原子力潜水艦(SSBN)、潜水艦搭載ハントキラー(SSK)が含まれます。報告書によると、潜水艦搭載ハントキラー(SSK)が最大の市場シェアを占めています。

地域別市場分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米は潜水艦戦闘システム市場で最大の市場でした。北米の潜水艦戦闘システム市場を牽引する要因としては、老朽潜水艦の近代化およびアップグレード、地政学的な対立と安全保障上の懸念、技術の進歩と革新などが挙げられます。

競争状況

本レポートでは、世界の潜水艦戦闘システム市場における競争状況の包括的分析も提供しています。市場構造、主要企業の市場シェア、各社のポジショニング、主な成功戦略、競争力ダッシュボード、企業評価の象限図などの競争分析がレポートに記載されています。また、主要企業のすべての詳細なプロフィールも提供されています。対象企業には、Atlas Elektronik GmbH、BAE Systems、General Dynamics Corporationt、Havelsan Inc.、Kongsberg Gruppen ASA、Lockheed Martin Corporation、Naval Group、SAAB ABなどが含まれます。これは企業リストの一部であり、完全なリストはレポートに記載されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の潜水艦戦闘システム市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の潜水艦戦闘システム市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の潜水艦戦闘システム市場 – システム別内訳

6.1 電子支援措置(ESM)

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年

6.2 軍備

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年

6.2.3 市場区分

6.2.4 市場予測(2024~2032年)

6.3 センサー

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018~2023年)

6.3.3 市場区分

6.3.4 市場予測(2024~2032年)

6.4 システム別の魅力的な投資提案

7 世界の潜水艦戦闘システム市場 – 潜水艦別内訳

7.1 潜水艦搭載原子力潜水艦(SSN)

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018~2023年

7.1.3 市場区分

7.1.4 市場予測(2024~2032年

7.2 潜水艦搭載弾道原子力潜水艦(SSBN)

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年

7.3 潜水艦搭載型ハンターキラー(SSK)

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.3.3 市場区分

7.3.4 市場予測(2024年~2032年

7.4 潜水艦による魅力的な投資提案

8 世界の潜水艦戦闘システム市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A8080

- 耐火性生地の世界市場規模調査、タイプ別(加工、固有)、用途別(アパレル、非アパレル)、最終用途産業別(産業、防衛・公共安全サービス、輸送)、地域別予測:2022-2032年

- 世界の自動車用カムシャフト市場・予測 2025-2034

- インダクタ市場2025年(世界主要地域と日本市場規模を掲載):RFインダクタ、パワーインダクタ、コモンモードインダクタ、ビーズ/チップビーズ、PoCインダクタ、TLVRインダクタ、その他

- 4-アニリノ-1-ベンジル-4-シアノピペリジン(CAS 968-86-5)の世界市場2019年~2024年、予測(~2029年)

- 電気絶縁ワニスの中国市場:ワイヤーエナメル、含浸ワニス、その他

- 世界の生鮮食品用シュリンクバッグ市場

- 世界の鉱山用化学品市場(2025年~2035年):タイプ別(凝集剤および凝固剤、脱水助剤、熱伝導液)、その他、産業分析、規模

- 世界の軟水化システム市場(2025 – 2034):種類別、流量別分析レポート

- OBD II スキャナー市場2025年(世界主要地域と日本市場規模を掲載):ハンドヘルドスキャナー、Bluetoothスキャナー、その他

- 世界のウラシル市場

- スタジアム用シート・クッションの世界市場

- 世界のチタンオキシ塩化市場