| 超可塑剤市場の概要は、2024年に75億米ドルに達し、2025年から2034年の間に年平均成長率7.8%で成長すると予測されています。この成長は、高性能コンクリート(HPC)への需要増加や、持続可能な建設に対する関心の高まりによって促進されています。特に都市化が進む国々では、インフラ整備に大規模な投資が行われており、中国やインドなどがその代表例です。 超可塑剤は、高性能コンクリートの作業性と強度を維持するために重要な役割を果たしています。特にポリカルボン酸エーテル系超可塑剤は、環境に優しい特性を持ち、低VOCで安全性が高いことから、グリーンビルディングプロジェクトにおいて重宝されています。アメリカなどの先進国では、既存のインフラの補修やアップグレードが急務であり、超可塑剤の需要が高まっています。 市場の動向としては、自己充填コンクリート(SCC)や超高性能コンクリート(UHPC)の需要が増加しており、効率的な超可塑剤の開発が進められています。また、デジタル技術の導入により、コンクリートの品質管理が向上しています。持続可能性への意識が高まる中、環境に配慮した超可塑剤の開発も進んでいます。 超可塑剤は、ポリカルボン酸エーテル(PCE)系、スルホン化ナフタレンホルムアルデヒド(SNF)系、リグノスルホン酸塩系などに分類され、PCE系が市場の大部分を占めています。形状別には、液体が主流で、粉末は特定の用途で使用されています。用途別には、生コンやプレキャストコンクリートが主要な市場となっています。 地理的には、北米が最も大きな市場シェアを持ち、特にアメリカがリーダーです。この地域では、先進的な技術と高品質の材料が求められており、環境に配慮した製品の需要も増加しています。 主要企業としては、Sika、BASF、Arkema、花王、マペイなどが挙げられます。これらの企業は、革新的な製品の開発や持続可能性に重点を置いています。また、最近のニュースでは、BASFが新しい超可塑剤を発表したり、シーカが新工場を開設したりするなど、業界の動向が注目されています。 |

市場概要

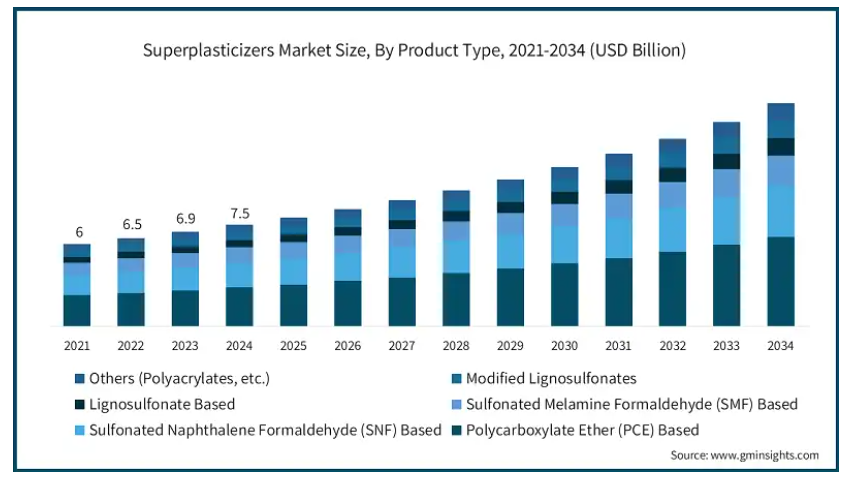

世界の超可塑剤市場規模は2024年に75億米ドルと推定され、2025年から2034年にかけて年平均成長率7.8%で成長すると推定されています。この市場は、高性能コンクリートに対する需要の増加と、急速に発展するインフラストラクチャーにおける持続可能な建設への関心の高まりによって牽引されており、今後数年間で著しい成長が見込まれています。

超可塑剤の世界市場は、世界的なインフラ工事の増加により、急成長しています。都市化が急速に進む中、高速道路、橋、トンネル、スマートシティの建設など、大規模プロジェクトに支出する政府は世界中に数多くあります。例えば、中国はインフラ整備に約1.5兆米ドル、インドは2020年から2025年までのプロジェクトに1.4兆米ドルを投入する予定です。

インフラ工事の増加により、高性能コンクリートと呼ばれる、鋼繊維を加えることでより強く長持ちするコンクリートを使いたいと考える人が増えています。HPCが重要なのは、橋やトンネル、高い塔など、厳しい天候や多くのひずみに対処しなければならないものの建設に役立つからです。超可塑剤は、コンクリートが作業性と強度を維持するのを助けるので、現代の建築プロジェクトで高性能コンクリートを有用にするために重要です。

セメントをよりよく分解するポリカルボン酸エーテル系超可塑剤は、すべての超可塑剤の中で最も環境に優しいものです。したがって、これらの超可塑剤は、低VOC、安全性、およびセメントの作業性の改善により、グリーンビルディングプロジェクトの場合に最大のアプリケーションを見つけます。

新しいインフラの建設は、鉄道、道路、空港のシステムがあまり整備されていない国にとって最も重要です。しかし、アメリカのようにすでに大規模なインフラを持つ大国は、現在でもアップグレードや補修を最優先事項としています。例を挙げると、アメリカでは2023年に22万2,000の橋の架け替えや補修が必要であると指摘されています。このようなプロジェクトには高性能コンクリートが不可欠であり、超可塑剤は必要な強度、作業性、耐久性の向上に大いに役立ちます。

超可塑剤市場の動向

超可塑剤の需要は、近代的な技術の進歩と建設慣行の影響下で、絶えず変化する重要なトレンドを目撃しています。これらの中で最も顕著なものは、強度を失うことなく流動性を改善し、含水量を減らすために高効率の超可塑剤を必要とする、自己充填コンクリート(SCC)と超高性能コンクリート(UHPC)の適応の増加です。この変遷は、商業ビルから家庭用ビルまで、複雑な建築設計と高強度建築の専門家による打ち合わせに現れています。

建設計画と施工は、ビルディング・インフォメーション・モデリング(BIM)、モノのインターネット(IoT)、人工知能(AI)などの技術によって変革されつつあり、より多くのコンクリート配合設計が正確になり、要求の厳しい仕様を使用する超可塑剤によってリアルタイムで性能が監視されるようになっています。したがって、このようなデジタルツールの採用は、近代的で持続可能な建設において材料の浪費を最小限に抑えながら効率性を生み出しています。

温室効果ガス、気候変動に関連する排出物、ますます低VOC、生分解性超可塑剤への意識が高まるにつれ、市場は持続可能性と環境に優しい方向へと動いています。このような動きはすべて、LEEDやBREEAMのグリーンビルディング認証を求める世界的な高まりと相まって、メーカーを環境に優しい革新的な添加剤の開発へと向かわせるものです。

請負業者は、エンジニアとともに、水中コンクリート、極端な気象条件、高層建築の実践など、アプリケーションの特定の性質に対応するための特別な超可塑剤の製造または開発を模索しています。一般的に、このようなカスタマイズは、非常に特殊なプロジェクト要件を満たす性能主導型の建設材料に向けた幅広い推進力を反映することができ、その結果、構造物のライフサイクルにわたる性能の面でより多くの耐久性を付与することができます。

超可塑剤市場の分析

超可塑剤業界は、製品の種類別にポリカルボン酸エーテル(PCE)系、スルホン化ナフタレンホルムアルデヒド(SNF)系、スルホン化メラミンホルムアルデヒド(SMF)系、リグノスルホン酸塩系、変性リグノスルホン酸塩系、その他(ポリアクリレートなど)に分類されます。ポリカルボン酸エーテル(PCE)ベースは、2024年の市場全体の44.3%を占めます。

超可塑剤の最も先進的な種類はPCEベースで、魅力的な減水特性と高い分散性を併せ持ち、流動特性が非常に優れています。高性能コンクリート(HPC)や自己充填コンクリート、高強度コンクリートなどの特殊用途での使用が増加しています。PCEベースの超可塑剤は、巨大なインフラプロジェクトや高層ビルの建設、コンクリートの特性を制御する効果で必要とされるため、適切であると考えられています。

SNF および SMF 超可塑剤は、ある面では、現在、従来のコンクリート配合で使用されている最も一般的な種類の超可塑剤です。これらの超可塑剤は、水の消費量を削減するのに優れており、そのため価格も安価ですが、効率が低く、コンクリートの耐久性向上にあまり貢献しないため、PCEベースの種類に取って代わられつつあります。とはいえ、これらの超可塑剤は、低層および中層建築のように、コストが主な要因でありながら性能要件が中程度である市場で、依然として大きなシェアを占めています。

リグノスルホン酸塩および改質リグノスルホン酸塩は、安価で環境に優しい市場です。このような超可塑剤は、木材や紙パルプ加工の副産物として得られます。これらはマス・コンクリート用途で非常に人気があります。ポリアクリレートを含むその他のセグメントも、メーカーが超高早期強度や凝結時間の短縮といったユニークな性能特性を特徴とする新しい配合によるイノベーションを求めるため、牽引力を増すと予想されます。

超可塑剤市場は形状別に液体、粉末、その他に区分。2024年には、液体が市場全体の74.3%を占めます。

液体の超可塑剤は、取り扱いが簡単で、混合が早く、コンクリート混合物への分散性に優れているため、市場を大きく支配しています。これらは、特に大規模な建設工事や、正確な投与と一貫性が要求される生コンクリート用途で好まれます。

対照的に、粉末超可塑剤は、ドライミックス用途や輸送・保管コストが高い地域で主に使用されています。また、保存期間が長く、遠隔地の建設現場での取り扱いが容易なため、パッケージ化されたドライ・コンクリート・ミックスやプレキャスト・コンクリート部材に最適です。

その他のカテゴリーには、性能特性を要求される非常に特殊な用途向けに製造される顆粒やペーストなどの特殊型枠が含まれます。これらのフォームは、主に高性能コンクリート(HPC)、自己充填コンクリート(SCC)、超高強度コンクリートで使用されます。

超可塑剤市場は、用途別に生コン、プレキャストコンクリート、高性能コンクリート、自己充填コンクリート、吹付けコンクリート、その他に区分されます。レディーミックスコンクリートは2024年に市場全体の39.7%を占めました。

レディーミックスコンクリートは、インフラや商業ビルだけでなく、住宅建設にも広く使用されているため、顕著な存在感を示しています。このような用途では、均一な品質、建設期間の短縮、コスト削減といった要件を満たすために、超可塑剤が必要となります。

加えて、HPCやSCCの普及が進むにつれて、従来の超可塑剤に比べて優れた流動性、強度、耐久性を示す高性能の超可塑剤に対する需要が高まっています。この近代化されたコンクリートタイプは、コンクリートの特性が高度に制御されたプロセスを必要とする複雑な構造物、高層ビル、橋梁やトンネルなどの重要なインフラの建設に不可欠です。上記の傾向は、流動的で高強度な配合を必要とする近代的な建設工法に見られるようになったプレキャストコンクリートや吹付けコンクリートの使用の増加によってさらに強化されています。

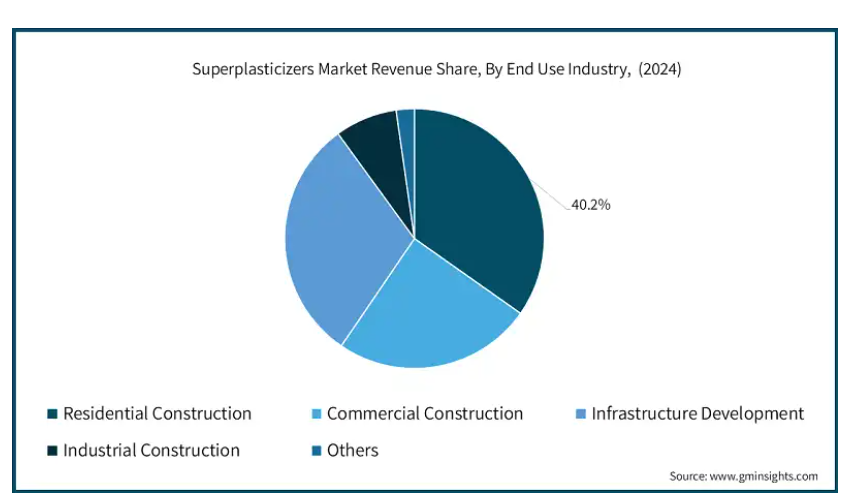

超可塑剤市場は、エンドユーザー別では、家庭用建設、商業用建設、インフラ開発、工業用建設、その他に区分されます。家庭用建設は2024年に市場全体の34.7%を占めました。

家庭用建設がこの特定分野で大きなシェアを占めているのは、非常に積極的な都市化、人口の増加、手頃な価格の住宅の高い利用可能性が主な要因です。これらはすべて、非常に迅速な建設、高強度コンクリート、労働コストの削減の必要性によって補完され、この分野における超可塑剤の需要をさらに促進しています。

商業建設とインフラ開発は、高層ビル、橋、トンネル、交通網のために最新のコンクリート配合を必要とするため、他の主要な成長ドライバーを形成しています。産業建設も非常に重要であり、耐久性のある高強度コンクリートは、様々な製造工場、倉庫、物流拠点で必要とされます。

85%以上の市場シェアを持つアメリカが、2024年に150万米ドルと評価される超可塑剤市場をリードしています。

北米は、その成熟した建設部門、先端技術の採用、および高品質の建設材料の理由で、超可塑剤の主要市場の一つであり続けています。同地域はインフラが保証されている一方、保守、補修、近代化プロジェクトが高性能コンクリート添加剤の需要を牽引しています。

一方、グリーンビルディング認証や持続可能な建設慣行で使用される革新的な低排出超可塑剤の需要は、この地域を引き続き支えています。特にアメリカでは、超党派インフラ法の下、スマートシティ、複合商業施設、大規模インフラプロジェクトに向けた資金が増加しており、インフラ補充にかなりの資源が注ぎ込まれています。

主要企業・市場シェア

超可塑剤市場シェア

超可塑剤業界の競争環境は、製品の技術革新の強さ、戦略的なプレーヤーとの提携、リードを維持するための広範な製品ポートフォリオを持っているため、少数のプレーヤーによって支配されています。これらの企業は、進化する建設業界の要求、すなわち、自己固化コンクリート(SCC)、高性能コンクリート(HPC)、および環境に優しい処方と同等の特性を持つ新時代の超可塑剤を提供するために、研究開発に大きく焦点を当てています。このようなカスタマイズされたソリューションとグローバルな流通・技術サポートネットワークにより、これらの企業は世界中の建設会社、請負業者、インフラ開発業者と長期的な関係を築くことができました。

これらの企業はまた、競争戦略として持続可能性とデジタル化を重視してきました。グリーンケミストリーや低炭素添加剤への投資、BIM(ビルディング・インフォメーション・モデリング)やIoTベースの建設ソリューションといった建設分野のデジタル技術への投資を開始しています。これらはすべて、特定の世界的な持続可能性目標に関して競争力を高めるだけでなく、ほとんどの大規模なインフラストラクチャーのメガプロジェクトにおいて優先的なパートナーになり、その結果、超可塑剤市場におけるリーダーシップをさらに強化することになるでしょう。

超可塑剤市場の企業

Sika 社は、他の企業と同様に建設用化学品のメーカーで、コンクリート用途の超可塑剤もその一つです。同社は、コンクリートの作業性、耐久性、強度を向上させる高性能添加剤で知られています。このような用途により、これらの添加剤は、高層ビルやインフラストラクチャのような複雑な建設プロジェクトにも適しています。

BASFは、コンクリートの性能、水量の最適な削減、および強化された流動特性のために、十分に合成ベースの建設化学消費高度な超可塑剤を提供しています。このポートフォリオには、現代の建設ニーズに対応した持続可能で革新的な製品ソリューションが含まれています。

Arkemaは、持続可能な配合と高度な材料科学に重点を置いた高度な過可塑剤を主要製品として、特殊化学品を開発している主要企業のひとつです。同社は、高強度コンクリートから自己充填コンクリートまで、幅広い建設用途を提供しています。

花王株式会社は、高性能コンクリートに適した超可塑剤を製造し、効率性と顧客固有のソリューションとともに、製品革新の実施に注力しています。同社の目的は、環境への影響を最小限に抑えながら、コンクリートの性能を向上させる優れた添加剤を提供することです。

Mapei S.p.A.は、コンクリート用超可塑剤を含む幅広い建設化学製品を製造し、主に持続可能性、品質、技術支援に重点を置き、建設添加剤事業の主要サプライヤーとなっています。

超可塑剤業界ニュース

2025年5月、BASF SEは、高性能用途分野において、水の消費量を削減し、コンクリートの流動性を向上させる次世代の超可塑剤MasterGleniumを発表しました。この新製品は、二酸化炭素排出量を削減し、コンクリートの耐久性を向上させることで、持続可能な建設の実践に焦点を当てたものです。

2025年4月、シーカAGはベトナムに新設した工場の操業を開始しました。この工場では、急成長する建設業界の急速な需要増に対応するため、他のコンクリート混和剤と組み合わせた超可塑剤を特別に製造する予定です。

2024年12月、マペイS.p.A.は南米の建設用化学品会社を買収し、同地域での市場プレゼンスを強化する予定です。この動きは、高度な超可塑剤を含むコンクリート添加剤のマペイのポートフォリオを強化し、販売網を強化することを目的としています。

2021年12月、サンゴバンはGCPアプライド・テクノロジーズ社の買収を完了し、建設用化学品部門を強化するとともに、世界の建設市場でより良いサービスを提供できるよう地理的な足跡を拡大しました。

この調査レポートは、超可塑剤市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ポリカルボン酸エーテル(PCE)ベース

スルホン化ナフタレンホルムアルデヒド(SNF)ベース

スルホン化メラミンホルムアルデヒド(SMF)ベース

リグノスルホン酸塩ベース

変性リグノスルホネート

その他(ポリアクリレートなど)

市場, 形状別

液体

粉末

その他

市場、用途別

生コン

プレキャストコンクリート

高性能コンクリート

自己充填コンクリート

吹付けコンクリート

その他

エンドユーザー別市場

家庭用建設

商業建設

インフラ開発

産業建設

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.5 基準年の算出

1.5.1 市場推定のための主要トレンド

1.5.2 一次調査と検証

1.5.3 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 形状

2.2.4 用途

2.2.5 エンドユーザー別産業

2.3 TAM分析、2025-2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許状況

3.11 貿易統計(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境的側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 アジア太平洋

4.2.5 ラタム

4.2.6 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 ポリカルボン酸エーテル(PCE)ベース

5.3 スルホン化ナフタレンホルムアルデヒド(SNF)ベース

5.4 スルホン化メラミンホルムアルデヒド(SMF)ベース

5.5 リグノスルホン酸塩ベース

5.6 変性リグノスルホネート

5.7 その他(ポリアクリレートなど)

第6章 2021年~2034年の形態別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 液体

6.3 粉末

6.4 その他

第7章 2021~2034年用途別市場規模予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 レディーミックスコンクリート

7.3 プレキャストコンクリート

7.4 高性能コンクリート

7.5 自己固化コンクリート

7.6 ショットコンクリート

7.7 その他

第8章 2021~2034年 エンドユーザー別市場予測・予測 (億米ドル) (キロトン)

8.1 主要動向

8.2 家庭用建設

8.3 商業建設

8.4 インフラ開発

8.5 工業用建設

8.6 その他

第9章 2021〜2034年地域別市場予測・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Arkema Group

10.2 BASF SE

10.3 CEMEX S.A.B. de C.V.

10.4 Chryso Group (now part of Saint-Gobain)

10.5 Concrete Additives and Chemicals Pvt. Ltd.

10.6 Enaspol a.s.

10.7 Euclid Chemical Company

10.8 Fosroc International Ltd.

10.9 GCP Applied Technologies Inc.

10.10 Kao Corporation

10.11 KZJ New Materials Group

10.12 Mapei S.p.A.

10.13 MC-Bauchemie Müller GmbH & Co. KG

10.14 Rhein-Chemotechnik GmbH

10.15 RPM International Inc.

10.16 Sika AG

10.17 Takemoto Oil & Fat Co., Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13988

- セントラル給湯システムの世界市場2025:種類別(ボイラー暖房システム、太陽熱暖房システム)、用途別分析

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のラクターゼ酵素市場(2024-2031):種類別、形態別、用途別、地域別分析レポート

- プロテオミクスの世界市場規模は2030年までにCAGR 12.6%で拡大する見通し

- トルエンジイソシネート(TDI)の中国市場:TDI 80/20、TDI 65/35、TDI 100

- インダクタ市場2025年(世界主要地域と日本市場規模を掲載):RFインダクタ、パワーインダクタ、コモンモードインダクタ、ビーズ/チップビーズ、PoCインダクタ、TLVRインダクタ、その他

- 高圧静電分離器市場:グローバル予測2025年-2031年

- 高純度合金粉末市場:グローバル予測2025年-2031年

- サービスとしてのセキュリティ市場レポート:コンポーネント別(ソリューション、サービス)、組織規模別(中小企業、大企業)、アプリケーション別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他)、業種別(BFSI、政府・防衛、小売・Eコマース、ヘルスケア・ライフサイエンス、IT・通信、エネルギー・公益事業、製造、その他)、地域別 2024-2032

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 2-アミノ-3-クロロアントラキノン(CAS 84-46-8)の世界市場2019年~2024年、予測(~2029年)