| 世界の外科用クリップ市場は、2024年に4億8350万米ドルに達し、2033年までに7億8060万米ドルに成長すると予測されています。この成長は、医療状態の増加、外科手術の件数の増加、低侵襲手術への需要の高まり、生分解性クリップの導入によるものです。 市場の推進要因として、医療技術の進歩、慢性疾患の有病率の上昇、外科用器具の精度に対する需要の増加が挙げられます。特に、低侵襲手術の普及や、生体適合性および吸収性クリップの技術革新が市場に新たな機会をもたらしています。 地理的には、北米が外科用クリップ市場をリードしており、先進的な医療インフラと外科手術件数の多さがその要因とされています。競合状況では、Ackermann Instruments GmbH、B. Braun Melsungen AG、Boston Scientific Corporationなどの企業が主要なプレーヤーとして挙げられています。 市場には高コストや規制上の課題がありますが、低侵襲手術の需要の高まりや新興市場への投資が機会となっています。また、手動外科手術クリップが市場の大半を占めており、特に信頼性の高い操作が求められる場面で重宝されています。 最近の技術革新には、MOLLI Surgicalによる低侵襲手術ソリューションの開発や、生分解性クリップの需要増加が含まれます。結紮クリップは、手術中の効率と正確性を向上させるために重要な役割を果たしており、医療機器の進化に伴い、その需要は今後も増加すると予測されています。 市場のセグメンテーションは、クリップの種類(結紮クリップ、動脈瘤クリップなど)、素材(チタン、ポリマーなど)、手術の種類(自動手術クリップ、手動手術クリップ)、エンドユーザー(病院、外来手術センター)に基づいています。 北米が市場シェアの最大を占めており、特に米国の高齢化や慢性疾患の増加が需要を支えています。全体として、外科用クリップ市場は今後も成長が期待され、技術革新や新製品の導入が市場の拡大に寄与することが予想されています。 |

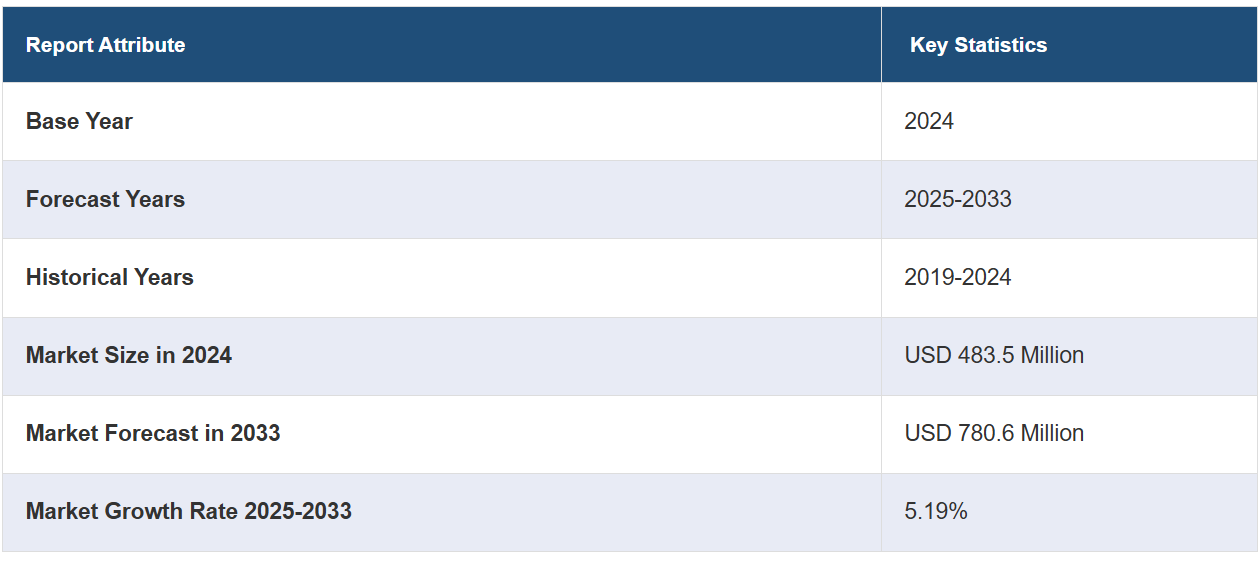

市場規模

世界の外科用クリップ市場規模は、2024年には4億8350万米ドルに達しました。今後、IMARC Groupは、市場が2033年までに7億8060万米ドルに達すると予測しており、2025年から2033年の成長率(CAGR)は5.19%と予想しています。 市場は、医療状態の発生率の上昇と外科手術件数の増加により、著しい成長を遂げています。さらに、低侵襲手術への好みの高まりと生分解性クリップの導入は、市場関係者にとって新たな機会をもたらすことが期待されています。

外科用クリップ市場分析:

主な市場推進要因:外科用クリップ市場は主に、医療技術の進歩により、世界中で外科手術の件数、特に低侵襲手術の件数が増加していることが要因となっています。外科的介入を必要とする慢性疾患の有病率が増加していること、また外科用器具の精度に対する需要が高まっていることも、市場成長を後押ししています。さらに、有利な償還政策や医療費支出の増加も、この市場の拡大に寄与しています。クリップの素材やデザインにおける継続的な技術革新も、外科手術の効率性と安全性を高め、それによって製品の需要を押し上げています。

主な市場動向:外科手術用クリップ市場では、低侵襲手術の普及など、注目すべき動向が見られます。生体適合性および吸収性のクリップは、術後の合併症の減少により、注目を集めています。ロボット支援手術などの技術的進歩は、市場の成長をさらに促進し、クリップの配置の精度を高めています。さらに、特に新興市場における外科手術の増加により、費用対効果が高く効率的な外科用クリップソリューションの需要が高まっています。

地理的傾向:高度な医療インフラ、外科手術件数の多さ、低侵襲手術の普及により、北米が外科用クリップ市場を独占しています。この地域では、最先端技術を備えた病院やクリニックが充実しています。また、医療費の増加、主要市場参加者の存在感、高度な外科用ツールに対する認識の高まりも市場成長を後押ししています。規制枠組みの支援や医療機器における継続的なイノベーションも、外科用クリップ市場における北米の優位性に寄与しています。

競合状況:外科用クリップ業界の主要企業には、Ackermann Instruments GmbH、B. Braun Melsungen AG、Boston Scientific Corporation、Edwards Lifesciences Corporation、Grena Limited、Johnson & Johnson、LeMaitre Vascula Inc.、LocaMed Ltd.、Medtronic plc、Meril Life Sciences Pvt. Ltd. (Micro Life Sciences Private Limited)、Scanlan International Inc.、Teleflex Incorporatedなどがあります。

課題と機会:外科用クリップ市場は、先進的なクリップ素材の高コスト、規制上のハードル、術後の合併症リスクなどの課題に直面しています。しかし、低侵襲手術に対する需要の高まり、生体適合性および吸収性クリップの技術的進歩、新興市場における医療への投資の増加などから、機会が生じています。外科手術がより高度になるにつれ、信頼性が高く効率的なクリップの必要性は、特に手術時間の短縮と患者の治療結果の改善を目的とした技術革新により、さらなる成長の可能性を生み出しています。

外科クリップ市場の動向:

外科手術における先進技術の採用

低侵襲手術(MIS)に対する需要の高まりと、腹腔鏡手術やロボット支援手術の開発などの外科手術技術の進歩により、市場の見通しは明るい。これに伴い、メーカー各社は外科手術のパフォーマンスと使いやすさを向上させる新たなソリューションを導入している。例えば、2024年4月には、MOLLI Surgicalが乳がん患者の治療成績を向上させる低侵襲手術ソリューションであるOncoPenの発売を発表しました。このソリューションは、がん病変をより正確に狙い撃つための高度なツールを提供します。このような開発により、外科用クリップの成長機会が創出されると予測されています。

生分解性クリップの需要の増加

生分解性外科用クリップは、時間の経過とともに自然に分解されるため、長期にわたる合併症を抑制し、除去の必要性を排除します。これらのクリップは、ポリ乳酸、ポリグリコール酸、その他の生体吸収性材料などの素材から作られています。例えば、業界レポートによると、画期的な移植用生体材料として認められているマグネシウム合金は、生体内で生分解性があり、生物学的システムにプラスの影響を与えることから、大きな注目を集めています。これらの合金の分解プロセスと副生成物は、宿主組織の反応に著しい影響を与えることが示されています。 これらのクリップは、消化器外科、整形外科、形成外科および再建外科の低侵襲手術でますます採用されるようになっています。 技術開発が進むにつれ、生分解性クリップは他の手術でも主流となり、患者にやさしく低侵襲の手術をサポートすることが予測されます。

結紮用外科クリップの開発が増加

結紮クリップは、管状の構造物を結ぶために特別に設計されており、腹腔鏡手術および開腹手術の両方で、手術中の組織、血管、臓器の閉鎖に使用されています。これらのクリップは、手作業による結紮や従来の縫合を必要とせずに構造物を固定し、優れた効率性、正確性、患者ケアを提供します。結紮クリップなどの結紮器具は、外科手術の精度を飛躍的に向上させました。 低侵襲手術におけるこれらの器具の役割、精度の向上、合併症の低減、汎用性は、現代の医療のあり方を大きく変えつつあります。 技術の進歩に伴い、これらの器具の性能も向上していくと予測されています。 より小型で精密なクリップや、結紮のための高度な画像ソリューションの統合により、外科手術の精度がさらに向上し、市場のあり方が大きく変わると期待されています。

例えば、英国に拠点を置く医療機器メーカーGrenaは、2023年6月に同社のポリマー結紮クリップClick’aV Plusでレッドドット・デザイン賞を受賞しました。この賞は、クリップの人間工学に基づく設計、使いやすさ、安全性、および医療処置における廃棄物削減とコスト削減への貢献を評価したものです。安定性を高めるための微小な歯を備えたこのクリップは、開腹手術と内視鏡手術の両方に使用でき、大きな組織構造にも対応できます。

外科クリップ市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、材料の種類、手術の種類、エンドユーザーに基づいて市場を分類しています。

タイプ別内訳:

結紮クリップ

動脈瘤クリップ

その他

結紮クリップが市場シェアの大半を占める

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、結紮クリップ、動脈瘤クリップ、その他が含まれます。レポートによると、結紮クリップが最大のセグメントを占めています。

結紮クリップは、血管や組織の結紮を必要とするさまざまな処置、特に低侵襲手術において広く使用されているため、外科用クリップ市場を独占しています。これらのクリップは、血管や管を素早く、効果的に、確実に閉鎖する方法を提供し、縫合の必要性を減らし、手術時間を最小限に抑えます。その使いやすさ、正確な閉鎖能力、生体適合性により、心臓血管、消化器、泌尿器などの複雑な手術で好まれています。また、回復が早く合併症が少ないことから、腹腔鏡手術やロボット手術への移行が進んでいることも、結紮クリップの需要を後押ししています。その汎用性、費用対効果、実証済みの効率性が、市場シェアの大半を占める主な理由となっています。

素材タイプ別内訳:

チタン

ポリマー

その他

チタンが業界最大のシェアを占めている

素材タイプ別の市場の詳細な内訳と分析も報告書に記載されている。これには、チタン、ポリマー、その他が含まれる。報告書によると、チタンが最大の市場シェアを占めている。

チタンは、その優れた生体適合性、強度、耐食性により、外科用クリップ市場で最大のシェアを占めています。これらの特性により、チタンはアレルギー反応や組織への刺激のリスクを最小限に抑えるため、外科手術に理想的な素材です。さらに、チタンクリップは非強磁性であるため、術後も患者はMRIスキャンを安全に受けることができ、医療現場では重要な要素となります。軽量で高い抗張力を備えているため、傷口がしっかりと閉じ、移動や外れ落ちのリスクを低減します。 チタンの耐久性と適応性は、心臓血管、胃腸、神経外科など、さまざまな外科手術で実証されており、市場での優位性を確固たるものにしています。 低侵襲手術に対するニーズの高まりも、チタン製クリップの普及を後押ししています。

例えば、2024年2月には、Peters Surgical社は、クラスIIIのチタン製クリップ(クリップ9およびクリップSLSを含む)でMDR認証を取得しました。 この認証は、研究開発、製造、物流、薬事規制などの部門にわたる33人のチームメンバーによる2年間の共同作業の集大成です。 この認証は、チタン製クリップとクリップ装着器の全製品を対象としており、厳しい医療機器規制を満たすという同社の取り組みを証明しています。

外科手術の種類別内訳:

自動外科手術クリップ

手動外科手術クリップ

手動外科手術クリップは市場の主要セグメントを占めています

このレポートでは、外科手術の種類別に市場を詳細に分類し、分析しています。これには、自動外科手術クリップと手動外科手術クリップが含まれます。レポートによると、手動外科手術クリップが最大のセグメントを占めています。

手動式外科クリップは、さまざまな外科手術で広く使用され、シンプルで信頼性も高いことから、外科クリップ市場で最大のセグメントを占めています。これらのクリップは、精密な制御が可能であるため、外科医が手術中に圧力や配置を手動で調整でき、繊細な手術では特に重要です。また、自動式のオプションと比較して費用対効果が高いため、先進国および新興国のヘルスケア市場の両方で利用されています。さらに、手動クリップは安全性が確立されており、手術中の合併症のリスクを低減します。 一般外科から特殊な用途まで、幅広い処置に適応できる汎用性も、世界中の外科医に実績と信頼性のあるソリューションを提供していることから、市場での優位性に貢献しています。

エンドユーザー別:

病院およびクリニック

外来手術センター

病院およびクリニックが市場で圧倒的な優位性を示している

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院およびクリニック、外来手術センターが含まれます。報告書によると、病院およびクリニックが最大の市場シェアを占めています。

外科用クリップ市場の調査によると、病院と診療所は今後も引き続きエンドユーザー分野を支配し続ける可能性が高い。その理由は、患者数の多さと、一般的な手術から専門的な手術まで幅広い外科手術を実施できる能力によるものである。これらの施設は高度な外科手術用機器を備え、熟練した専門家をスタッフとして抱えているため、外科用クリップを必要とする複雑な手術には最適な選択肢となる。さらに、病院内での手術件数、特に低侵襲手術の件数が増加していることも、外科用クリップの需要を押し上げる要因となっています。 病院は予算の増加により、生体適合性や吸収性のクリップを含む先進的な外科用機器への投資が可能となっています。 さらに、クリップの使用を成功させるために不可欠な術後のケアやモニタリングは、病院やクリニックの環境下でより充実しており、市場での優位性を強固なものにしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の外科用クリップ市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米は外科用クリップの最大の地域市場となっています。

北米は、高度な医療インフラ、低侵襲手術の普及、医療技術への多額の投資により、外科用クリップ市場をリードしています。この地域は、主要な業界プレーヤーの存在と、外科手術の技術と機器の改善に焦点を当てた強力な研究開発努力の恩恵を受けています。さらに、有利な償還政策と確立された規制枠組みも市場の成長を後押ししています。外科的介入を必要とする慢性疾患の発生率の上昇と、肥満手術や心臓血管手術の増加も、外科用クリップの需要の高まりに寄与しています。北米の高齢化人口と、患者の安全性と処置の効率性への注目が高まっていることが、この市場における北米の優位性を支える主な要因となっています。例えば、業界レポートによると、米国における50歳以上の人口は61.11%増加し、2020年の1億3725万人から2050年には2億2113万人に増加すると予測されています。このグループのうち、少なくとも1つの慢性疾患を持つ患者数はほぼ2倍に増加し、2020年の7152万人から2050年には1億4266万人に99.5%増加すると予測されています。

競合状況

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。外科用クリップ業界における主要企業の一部には、Ackermann Instruments GmbH、B. Braun Melsungen AG、Boston Scientific Corporation、Edwards Lifesciences Corporation、Grena Limited、Johnson & Johnson、LeMaitre Vascula Inc.、LocaMed Ltd.、Medtronic plc、Meril Life Sciences Pvt. Ltd. (Micro Life Sciences Private Limited)、Scanlan International Inc.、Teleflex Incorporatedなどが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

外科用クリップ市場の競争環境は、製品革新の強化と市場シェアの拡大に努める、大手企業と新興企業の双方の存在によって特徴づけられます。企業は、低侵襲手術に対する高まる需要に応えるため、先進的で生体適合性があり、吸収可能なクリップの開発に重点的に取り組んでいます。企業が市場での存在感を高め、製品ラインナップを拡大しようとするなかで、戦略的提携や合併、買収が一般的になっています。さらに、地域企業は新興市場において、費用対効果の高いソリューションを提供することで競争力を高めています。また、外科用クリップの品質と安全性を向上させるための研究開発への投資も継続的に行われています。一方で、規制当局の承認と安全基準への準拠は、競争優位性を維持するために依然として重要です。

例えば、2024年3月には、EurazeoがPeters SurgicalをAdvanced Medical Solutions Group (AMS) に売却する契約を締結しました。この買収は、フランスの規制当局の承認を条件としており、AMSのポートフォリオとグローバルな事業展開を拡大するという戦略に沿ったものです。Peters Surgicalは外科用縫合糸、クリップ、接着剤を専門としており、90か国以上で事業を展開しています。AMSは、ヨーロッパ、米国、アジアの主要市場におけるPeters Surgicalの製造施設と直販チームを活用し、クロスセリングと製造効率の最適化を目指しています。

外科用クリップ市場ニュース:

2023年11月、Medtronicは心臓手術中に使用する革新的な外科用クリップを含むPenditure™左心房付着物(LAA)除去システムを発表しました。この機器は使い捨てのデリバリーシステムにあらかじめ装着されており、効率的な左心耳の管理を可能にします。このクリップは心房の解剖学的構造に適合するように特別に設計されており、炎症を軽減し、再捕捉、再配置、再展開が可能で、より優れた外科的制御を実現します。

2023年10月、TeleflexはPalette Life Sciences ABの買収完了を発表し、生分解性直腸スペーサーであるBarrigel®を同社の介入泌尿器科ポートフォリオに追加しました。Barrigel® は前立腺癌の放射線療法中に直腸を保護するように設計されており、患者の治療結果を向上させます。また、この買収により、小児の膀胱尿管逆流症と便失禁の治療薬であるDeflux®とSolesta®の2つの製品も獲得しました。テレフレックス社はパレット社を6億ドルで買収し、将来のマイルストーン達成に応じてさらに5,000万ドルを支払う可能性があります。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の外科用クリップ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 結紮クリップ

6.1.1 市場動向

6.1.2 市場予測

6.2 動脈瘤クリップ

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 素材タイプ別市場規模推移

7.1 チタン

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリマー

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 手術の種類別市場

8.1 自動手術用クリップ

8.1.1 市場動向

8.1.2 市場予測

8.2 手術用クリップ

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場

9.1 病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 外来手術センター

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5251

- PMT光電子増倍管の世界市場

- 自動車モーターの中国市場:モーター、 ステーター、 オルタネーター

- スタキオース水和物の世界市場

- オルメトプリム(CAS 6981-18-6)の世界市場2020年~2025年、予測(~2030年)

- 世界のメシル酸ロピバカイン市場

- 重量チェックスケールの世界市場

- サインボード市場:グローバル予測2025年-2031年

- SAVEツーリズム市場レポート:タイプ別(科学者、学術、ボランティア、教育)、販売チャネル別(旅行代理店、オンライン)、地域別 2024-2032

- 自動車用充電保護チップの世界及び日本市場2026年:種類別(リチウムイオン電池、全固体電池、鉛蓄電池)

- 医療用先進ヒドロゲル創傷被覆材の世界市場2025:種類別(大型サイズ、中型サイズ、小型サイズ)、用途別分析

- 高出力導波管サーキュレータの世界及び日本市場2026年:種類別(差動位相シフト型、ストリップライン型、導波管型)

- メラミン尿素ホルムアルデヒド粉末樹脂市場:グローバル予測2025年-2031年