| 手術用ヘルメットの世界市場は、2024年に7610万米ドル、2025年には7930万米ドル、2034年には1億1970万米ドルに達すると予測されています。年平均成長率は4.7%です。これらのヘルメットは外科医が無菌環境を維持するために使用され、LED照明や換気機能などの先進機能を搭載したモデルもあります。 市場成長の要因としては、交通事故やスポーツ事故の増加が挙げられます。これにより整形外科手術や外傷手術の需要が高まり、高度な手術用ヘルメットの必要性が増しています。特に、スポーツ関連の怪我は多く、EUでは年間620万件の負傷が報告されています。また、米国では約3000万人の青少年がスポーツに参加し、200万件のスポーツ関連の怪我が発生しています。 さらに、手術用ヘルメットの技術革新により、LED照明や通気性の改善、軽量設計が進み、手術室での採用が広がっています。世界保健機関(WHO)のデータによると、非感染性疾患による死亡者数が増加しており、慢性疾患に対する手術の需要が高まっています。これに伴い、手術用ヘルメットは無菌環境を提供するための重要なアイテムとなっています。 トランプ政権下での関税政策が手術用ヘルメットの生産コストに影響を与える可能性があり、企業はサプライチェーンの見直しを行う必要があります。製品の種類別では、完全手術用ヘルメットシステムが市場の51.2%を占め、今後の成長が期待されています。 用途別では、整形外科手術が38.2%の市場シェアを持ち、整形外科疾患の増加に伴い、手術用ヘルメットの需要が高まっています。病院が主要なエンドユーザーであり、外来手術センターや専門クリニックも市場に影響を及ぼします。 アメリカでは手術用ヘルメット市場が成長しており、2034年には4590万米ドルに達すると予測されています。ヨーロッパやアジア太平洋地域でも市場の成長が見込まれ、特に日本やサウジアラビアでは医療インフラへの投資が進んでいます。 主要企業には、Zimmer Biomet、Stryker、MAXAIR Systems、Ecolab、THI Total Healthcare Innovationがあり、これらの企業は市場全体の約30%のシェアを持っています。今後も技術革新や市場のニーズに応じた製品開発が求められています。 |

市場概要

手術用ヘルメットの世界市場規模は2024年に7610万米ドル。2025年には7,930万米ドル、2034年には1億1,970万米ドルに達すると予測され、予測期間中の年平均成長率は4.7%です。

手術用ヘルメットは、医療処置、特に外科処置の際に医療スタッフや外科医が汚染や感染のリスクを減らすために使用する保護ヘッドギアです。これらのヘルメットは、外科医の頭部を覆うことで無菌環境を維持するように設計されており、安全性と快適性を高めるためにLED照明、換気、電源供給などの先進機能を組み込んだモデルもあります。

市場の成長は、世界中で交通事故やスポーツ事故の発生率が上昇していることに起因しています。こうした事故の大半は外傷や骨の損傷につながり、整形外科手術や外傷手術の必要性が生じるため、高度な手術用ヘルメットの必要性が高まっています。同様に、スポーツ関連の怪我、特に衝撃の大きいスポーツでは、靭帯損傷、骨折、頭部損傷などに対する外科的介入が頻繁に必要となります。例えば、Biocomposites社のデータによると、欧州連合(EU)におけるスポーツ関連の負傷は年間620万件に上り、そのうち7%は入院が必要です。

また、アメリカでは、年間約3,000万人の青少年がスポーツに参加しており、スポーツ関連の怪我は200万件、医師の診察は5万件、入院は3万件に上ります。特に、病院で治療を受けているスポーツ関連傷害の約40%は5~14歳の子供です。そのため、世界中でこのようなケガの有病率が高まるにつれて、入院や手術の必要性も高まり、その結果、無菌性を確保し、長時間の外科手術中に外科医と患者の双方に快適さを提供するように設計された高度な手術用ヘルメットのニーズが刺激され、市場の成長がさらに加速しています。

さらに、技術の進歩により、手術用ヘルメットは、LED照明の内蔵、通気性の向上、軽量設計などの機能で強化され、精度、快適性、安全基準の遵守が向上しています。これらの技術革新は、世界中の手術室での採用拡大を後押ししています。

手術用ヘルメット市場の動向

世界的な外科手術件数の増加が、市場を加速させる大きな要因となっています。手術件数の増加は、人口の高齢化、慢性疾患の有病率の増加などの要因に大きく起因しています。

例えば、世界保健機関(WHO)のデータによると、2021年には、非伝染性疾患により世界で4,300万人が死亡し、そのうち心血管疾患が少なくとも1,900万人、次いでがんが1,000万人、慢性呼吸器疾患が400万人となっています。さらにWHOは、2022年には個人の3分の1以上が神経障害を経験し、世界的に病気や障害の主な原因の1つになっていると報告しています。

そのため、こうした慢性疾患の発生率が高まるにつれ、手術の安全性と感染対策を強化した疾患特異的な外科手術に対する需要が高まっています。

したがって、手術用ヘルメットはこの傾向に完全に合致しており、これらのヘルメットは患者と外科医の間に無菌バリアを提供し、それによって特に整形外科手術のようなリスクの高い手術における汚染リスクと手術部位感染の可能性を最小限に抑え、それによって市場の成長を推進しています。

トランプ政権の関税

トランプ大統領の任期中に実施された医療機器部品、プラスチック、電子部品を含む中国からの輸入品に対する関税は、手術用ヘルメットの生産に使用される原材料のコストを上昇させると予想されます。

この分野の多くのメーカーは現在、一体型ファン、換気システム、LED照明ユニット、曇り止めバイザー、耐久性のあるプラスチックケーシングなど、手頃な価格の部品を中国ベンダーに依存しています。そのため、これらの関税はサプライチェーンを混乱させ、全体的な製造コストを引き上げる可能性があります。

したがって、手術用ヘルメット市場の企業は、サプライチェーンを再評価し、中国からの輸入品への依存度を下げるために調達・生産戦略を適応させる必要がありそうです。その結果、インド、ベトナム、メキシコ、東欧諸国など、コストをより効果的に管理でき、貿易摩擦が供給の継続性を妨げる可能性の低い代替調達先へと徐々にシフトしていく可能性があります。

短期的には、このような調整により、製品入手の遅れ、ベンダーの多様化による生産コストの増加、統合電子機器やエアフローシステムなどの重要なヘルメット機能のアフターサービスが中断する可能性など、いくつかの課題が生じる可能性があります。

手術用ヘルメット市場の分析

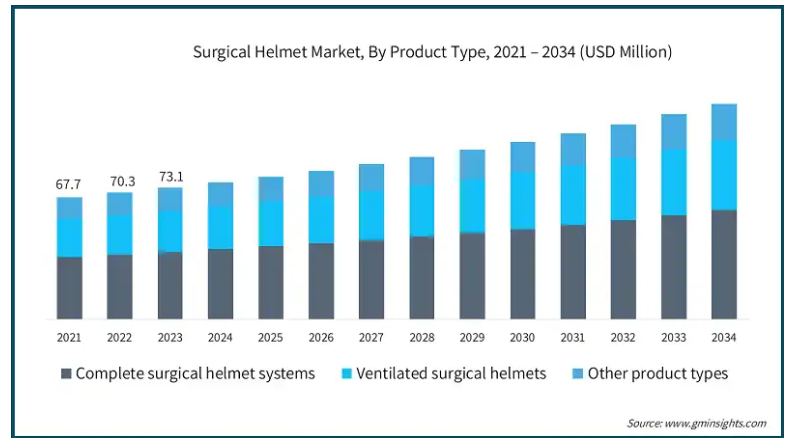

製品の種類別に、市場は完全手術用ヘルメットシステム、通気手術用ヘルメット、その他の製品タイプに分けられます。2023年の世界市場は7,310万米ドルと推定されます。完全手術用ヘルメットシステム部門は、2024年の世界市場で51.2%の市場シェアを占めました。

このセグメントの成長は、この完全な手術用ヘルメットによって提供される様々な利点のために非常に起因しています。これらのヘルメットは、患者と外科医の両方を体液や空気中の汚染物質から守る無菌環境を提供するフルカバレッジを可能にします。

LED搭載ヘルメットは、特に複雑な手術において視認性を向上させ、外科医の負担を軽減し、精度を向上させます。

さらに、世界中で外科手術の件数が増加していることも、このセグメントの成長を促す主な要因の1つです。

例えば、National Center for Biotechnologyに掲載された研究によると、世界全体で年間3億1,000万件の手術が行われており、そのうちアメリカでは4,000万~5,000万件、ヨーロッパでは約2,000万件となっています。このように、世界中で手術件数が増加しているため、手術中の無菌環境を維持するために、完全手術用ヘルメットなど、技術的に高度で効果的な手術用ヘルメットの必要性が高まっています。

したがって、これらのヘルメットは、安全性と手術効率の向上の両方を提供するため、市場の優位性は継続すると予想されます。

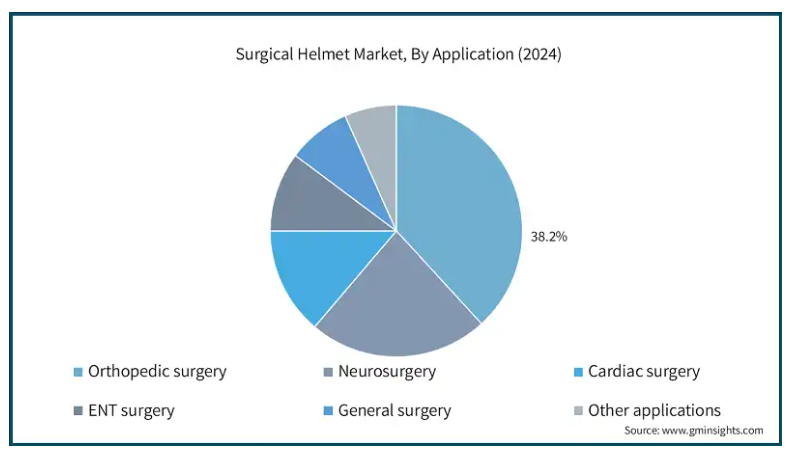

手術用ヘルメット市場は、用途に基づき、整形外科、神経外科、心臓外科、耳鼻咽喉科、一般外科、その他の用途に二分されます。2024年の市場シェアは、整形外科分野が38.2%を占め、世界市場を独占。

このセグメントの成長は、整形外科および筋骨格系疾患の有病率の上昇と、世界中で実施されている関連手術、特に人工関節置換術、骨折、脊椎手術に関連する手術によって大きく加速しています。

例えば、世界保健機関(WHO)の2022年のデータでは、世界中で約17億1000万人が筋骨格系の症状に苦しんでいます。さらに、アメリカでは年間約700万件の整形外科手術が行われているとの推計もあります。

そのため、整形外科手術の件数が増加し、整形外科疾患や筋骨格系疾患の有病率も並行して増加していることから、効果的な手術用ヘルメットの必要性が高まっています。

整形外科手術は複雑な場合が多く、無菌環境を必要とするため、手術用ヘルメットは患者と手術チームの両方を汚染から守る基本的な役割を果たします。

さらに、これらの手術は長時間に及ぶことがあり、高い精度が要求されるため、LED照明を内蔵した手術用ヘルメットが提供する快適性と視認性は非常に有益であり、市場の成長を加速しています。

エンドユーザー別に見ると、手術用ヘルメット市場は病院、外来手術センター(ASC)、専門クリニックに二分されます。病院セグメントは、2024年に3,670万米ドルを占め、世界市場を支配しています。

病院では、他の臨床現場と比較して大量の外科手術が行われます。このため、2032年までに37億米ドルに達すると推定される手術用電動工具や、感染管理の強化が重要な高リスクで複雑な手術に特に不可欠な手術用ヘルメットなどの付属品に対する需要が高まっています。

さらに、安全プロトコルに関する意識の高まりと、より厳格な医療規制の実施が、この市場をリードする病院の大きな役割を果たしています。これらの規則の多くは現在、手術用ヘルメットなどの保護具の使用を義務付けており、これが病院環境での需要を促進しています。

さらに、病院は一般的に、小規模の診療所や手術センターに比べて資金力があります。そのため、処置中に患者と手術チームの両方を保護するのに不可欠な高品質の手術用ヘルメットに投資することができ、この分野の成長を後押ししています。

アメリカの手術用ヘルメット市場は大きく成長し、2034年には4,590万米ドルに達すると予測されています。

同国では毎年交通事故が急増しており、開放創や外傷を持つ患者の入院につながっています。

例えば、フォーブスの2022年のデータによると、アメリカでは約42,514件の死亡交通事故が発生し、約1,664,598件の交通事故で負傷者が出ています。

そのため、交通事故件数の増加により、米国では大規模な外科手術につながる外傷が多発しており、複雑な外傷を伴う手術中に無菌環境を維持するために、手術用ヘルメットなどの高度な手術装置が必要となっています。

ヨーロッパ 英国の手術用ヘルメット市場は、2025年から2034年にかけて大きく成長する見込みです。

同国における手術件数の増加が、市場成長の重要な触媒となっています。

例えば、NHSイングランドのデータによると、毎年約440万件の外科手術がこの地域で行われています。

従って、このような国全体の手術件数の増加は、外科手術中の無菌環境を維持するために、技術的に高度で効果的な手術用ヘルメットの必要性を必要とし、それによって国内の市場成長を推進しています。

アジア太平洋地域: 日本の手術用ヘルメット市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は高齢化が最も進んでいる国の一つであり、頻繁な健康監視が必要です。

例えば、2024年の推計によると、65歳以上の人口は約3,625万人で、これは日本の総人口の3分の1に相当します。

これらの年齢層の人々は、筋骨格系障害、心血管疾患、がんなどの慢性的な健康状態を発症するリスクが高く、整形外科手術、心臓外科手術などの大規模な外科手術が必要となるため、日本の外科手術用ヘルメットのニーズがさらに高まっています。

中東およびアフリカ: サウジアラビアの手術用ヘルメット市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは、医療サービスと患者の安全性向上を目指す「ビジョン2030」構想の一環として、医療インフラに多額の投資を行っています。

これには、医療従事者や患者を保護するための手術用ヘルメットなどの先進医療技術の採用も含まれ、市場の成長を後押ししています。

主要企業・市場シェア

手術用ヘルメット市場シェア

市場は競争が激しく、既存企業も新規参入企業も継続的に改良製品を開発しています。売上高では、Zimmer Biomet社、Stryker社、MAXAIR Systems社、Ecolab社、THI Total Healthcare Innovation社を含む上位5社が市場全体の約30%のシェアを占めています。これらの企業は、外科手術中の快適性、視認性、感染管理を向上させるため、一体型換気機能、曇り止め機能、強化されたフェイスシールドを備えたシステムなど、高度な外科手術用ヘルメット技術の開発に注力しています。これにより、市場プレーヤーはこの成長市場での地位を強化しています。

手術用ヘルメット市場参入企業

手術用ヘルメット業界で事業を展開している著名な市場参入企業には以下のようなものがあります:

AresAir

Beijing ZKSK Technology

Ecolab

Kaiser Technology

Maharani Medicare

MAXAIR Systems

Prodancy

Stryker

THI Total Healthcare Innovation

Zimmer Biomet

ストライカーは、患者や医療従事者の予後を向上させるために設計された幅広い医療機器や装置の開発、製造、販売を専門としています。ストライカーは、戦略的買収、事業売却、技術革新への注力を通じて、医療技術業界における地位を強化し続けており、これらはすべて、患者ケアと医療成果の向上をグローバルに目指すものです。同社は研究開発活動に力を入れています。2023会計年度には約13億8800万米ドルを投資。

ジンマー・バイオメットは、世界100カ国で製品とサービスを提供し、世界的な存在感を示しています。

手術用ヘルメット業界のニュース

2024年11月、人工関節置換術の手術用消耗品に特化した医療技術新興企業Prodancyは、Campus Angels NetworkとKeiretsu Forum Chennaiが主導する資金調達ラウンドで21.4億ルピーを確保。同社は今回の資金調達により、アメリカを含むグローバル市場での事業拡大を目指します。

2024年5月、MAXAIRシステムズは革命的なCAPR SHS Advanced Surgical Helmet Systemを発表し、手術室における安全性と効率性の新たな基準を確立しました。この製品は、有名な2024 AORN Global Surgical Conference and Expoで発表されました。この発表により、MAXAIRシステムズは市場における大きな競争力を獲得しました。

この調査レポートは、手術用ヘルメット市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

完全な手術用ヘルメットシステム

LED付き

LEDなし

通気手術用ヘルメット

種類別

市場、用途別

整形外科

脳神経外科

心臓外科

耳鼻咽喉科

一般外科

その他の用途

市場, エンドユーザー別

病院

外来手術センター(ASCs)

専門クリニック

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 外科手術件数の増加

3.2.1.2 交通事故やスポーツ事故の増加

3.2.1.3 手術用ヘルメットの技術的進歩

3.2.1.4 感染管理の重視の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高度なヘルメットに伴う高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 完全手術用ヘルメットシステム

5.2.1 LED付き

5.2.2 LEDなし

5.3 換気手術用ヘルメット

5.4 その他の種類別

第6章 2021〜2034年用途別市場推定・予測(単位:百万ドル)

6.1 主要動向

6.2 整形外科

6.3 脳神経外科

6.4 心臓外科

6.5 耳鼻咽喉科手術

6.6 一般外科

6.7 その他の用途

第7章 2021〜2034年エンドユーザー別市場推定・予測($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター(ASCs)

7.4 専門クリニック

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AresAir

9.2 Beijing ZKSK Technology

9.3 Ecolab

9.4 Kaiser Technology

9.5 Maharani Medicare

9.6 MAXAIR Systems

9.7 Prodancy

9.8 Stryker

9.9 THI Total Healthcare Innovation

9.10 Zimmer Biomet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13676

- 世界のp-トルエン酸市場

- 在宅医療モニタリング・診断機器市場2025年(世界主要地域と日本市場規模を掲載):血糖測定、睡眠時無呼吸症候群治療装置、血圧・心拍数モニター、パルスオキシメーター、体温モニター、妊娠検査キット、その他

- 経腸栄養バッグ市場レポート:タイプ別(ポンプ式、重力式)、用途別(病院、在宅治療)、地域別 2024-2032

- 紙・板紙製高級二次包装のグローバル市場規模調査:素材別(紙・板紙、プラスチック、金属)、エンドユーザー別(食品・飲料、菓子、パーソナルケア・化粧品、ワイン・スピリッツ、ファッション)、地域別予測:2022-2032年

- LDO標準電圧レギュレータ市場2025年(世界主要地域と日本市場規模を掲載):PMOS型LDO、NMOS型LDO、その他

- 単相モータースターターの世界市場

- 世界の火災緊急警報システム市場

- マグネシウム耐火ボードの中国市場:薄型マグネシウム耐火ボード、中型マグネシウム耐火ボード、大型マグネシウム耐火ボード

- バッテリーパックハウジング市場2025年(世界主要地域と日本市場規模を掲載):アルミケース、スチールケース、複合ケース

- プラスチックパイプのグローバル市場規模調査:素材別(PVC、PE(HDPE、LDPE)、PP、その他)、最終用途別(建設、石油・ガス、上下水道、農業、化学)、地域別予測:2022-2032年

- DC-DC LLC共振コンバータの世界市場規模は2031年までにCAGR 11.8%で拡大する見通し

- バルコニー用ソーラーシステム市場2025年(世界主要地域と日本市場規模を掲載):300W-600W、600W-800W、その他