| ビデオ管理システム(VMS)の世界市場は、2022年に117億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)20.3%で成長すると予測されています。特に交通管理や監視の用途におけるVMSの導入が急速に進んでおり、交通事故の防止や安全性向上に貢献しています。世界銀行によると、交通事故で年間約130万人が死亡しており、VMSはリアルタイムで交通データを収集・分析し、事故を迅速に検知する機能を持っています。 AIや機械学習の進化により、ビデオセキュリティの自動化が進んでおり、異常な動きを検出する時間が大幅に短縮されています。これにより、企業はB2CおよびB2Bの両方で利益を享受しています。また、政府のクラウドベースの監視ソリューションへの関心が高まり、市場の成長を促進しています。 市場は、コンポーネント別に見ると、ソリューションセグメントが2022年に68%の収益シェアを占めており、他のセキュリティシステムとの統合が求められています。小売業や大企業、学術機関などで広く利用されており、特に小売業では店舗内カメラのデータを活用した商品配置の最適化が行われています。 サービス分野は今後大きな成長が見込まれており、プロフェッショナルサービスやマネージドサービスが重要な役割を果たします。特に技術的専門知識が不足しているエンドユーザーにとって、これらのサービスは不可欠です。 技術別では、IPベースのVMSが市場の69%以上を占めており、コスト効率の高いビデオフォーマットを活用して多くの組織がシステムを構築しています。一方、アナログベースのVMSも成長が見込まれ、異なるカメラをサポートする柔軟性が企業にとっての利点です。 導入方法では、オンプレミスが58%以上のシェアを占め、特に交通管理やインフラ管理において有利です。クラウドベースのVMSは、最も速い成長率を記録すると予測されており、スケーラブルでコスト効率の高いソリューションを提供しています。 企業規模別では、大企業が68%以上のシェアを占めており、特に高度なセキュリティ機能が求められています。中小企業は22.7%の成長が予測されており、AIを活用したソリューションがリアルタイムアラートを提供することで市場に影響を与えています。 用途別では、セキュリティと監視が27%以上のシェアを占め、公共の安全や資産保護に対するニーズが高まっています。また、データ統合も重要な成長分野とされ、他のシステムとの連携により監視業務の効率が向上します。 エンドユーザー別では、政府部門が28%のシェアを持ち、公共の安全確保において重要な役割を果たしています。輸送・ロジスティクス分野は最も速い成長が予測され、交通監視や管理にVMSが不可欠です。 地域別では、北米が34%以上のシェアを持ち、特に交通管理でのVMSの採用が進んでいます。アジア太平洋地域も24.3%の成長が見込まれ、スマートシティプロジェクトが市場成長を牽引しています。 主要企業は、製品の開発やM&A、パートナーシップを通じて市場シェアを拡大しており、例としてIcomera AB社が新たなリアルタイムビデオ監視管理システムを発表しています。市場にはロバート・ボッシュ社、ハネウェル・インターナショナル、シュナイダーエレクトリックSEなどが含まれています。 本レポートは、ビデオ管理システム市場の各セグメントの最新の業界動向を分析し、収益成長を予測しています。 |

市場動向

ビデオ管理システムの世界市場規模は2022年に117億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)20.3%で成長すると予測されている。交通管理と監視のためのビデオ管理システム(VMS)の急速な導入が、市場の成長を促す重要な要因となっている。これらのソリューションは、中央のネットワーク・オペレーション・センターでさまざまな場所からの多数の閉回路テレビ(CCTV)ビデオ・フィードを監視することにより、交通安全を向上させ、交通事故を防止する上で極めて重要である。多くの国では、交通事故による負傷や事故を減らすためにVMSを採用する傾向が強まっている。

国際金融機関である世界銀行によると、交通事故が原因で年間約130万人が死亡している。ビデオ管理システムは、道路に設置されたライブ交通カメラからの複数のCCTVおよび監視ビデオストリームをエンコードして管理するため、このような状況で役立っている。これらのシステムは事故を迅速に検知し、リアルタイムの交通データを継続的に収集することで、交通渋滞を緩和し、高速道路全体の安全性を高める。これらの要因は、市場の収益拡大の大きな原動力となっている。

多くの業界プレーヤーは、ビデオ・セキュリティの自動化を大幅に強化するため、人工知能(AI)や機械学習(ML)アルゴリズムを積極的に設計・開発している。この技術進化は、異常な動きの検出とフラグ立てを可能にする一方で、録画されたビデオ映像の確認に必要な時間を数時間からわずか数分に劇的に短縮することで、企業対消費者(B2C)と企業対企業(B2B)の両方のユーザーに利益をもたらす。さらに、クラウドベースのビデオ監視ソリューションへの投資に対する政府の関心が、さまざまな地域で高まる傾向にある。このような政府の関与の高まりは、予測期間中、市場の収益成長の主要な促進要因になると予想される。

コンポーネント別では、ソリューションセグメントが2022年に68.0%を超える最大の収益シェアで市場をリードした。組織は、他のセキュリティシステム、IoTデバイス、分析プラットフォームとシームレスに統合し、統一されたセキュリティエコシステムを提供できるビデオ管理ソリューションを好むことが多い。ビデオ管理ソリューションは、さまざまな分野で極めて重要な役割を果たし、さまざまなアプリケーションを提供している。例えば、小売業界では、店内カメラの分析データを活用して、商品の配置に関する情報に基づいた意思決定を行い、ショッピング体験を最適化します。また、大企業や学術機関では、企業研修、経営幹部とのコミュニケーション、ライブイベントストリーミング、ナレッジマネジメントなど、多くの目的でビデオ管理ソリューションやソフトウェアを利用するのが一般的である。

サービス分野は予測期間中に大きく成長すると推定される。サービス分野は、プロフェッショナルサービスとマネージドサービスに分けられる。プロフェッショナルサービスには、教育、トレーニング、認定、コンサルティング、プランニング、導入、管理、サポート/メンテナンスなど、さまざまなサービスが含まれる。多くのエンドユーザーは、ビデオデータを効果的に保存し、扱うための技術的専門知識が不足しているため、これらのサービスは不可欠である。エンドユーザーはこの課題に対処するため、専門のサービス・プロバイダーを求める。一方、マネージド・サービスは、VMSに関連する複雑な運用管理を支援するサードパーティ・ベンダーによって提供される。これらのサービスは、企業が運用上のハードルを克服するのに役立つ。

技術別では、IPベースのVMS分野が2022年に69.0%超の最大収益シェアで市場をリードした。IPベースのビデオ管理システム(VMS)は、標準的なコンピュータハードウェアとコスト効率の高いビデオフォーマットを活用することで、多くの組織がビデオシステムを構築できるようにする。ダイナミックレンジの広い高効率映像符号化(HEVC)トランスコーディングやリアルタイム通信機能など、映像処理アーキテクチャの継続的な発展が、IPベースVMSの需要を大幅に押し上げている。リアルタイム通信機能は、IPベースVMSの需要をさらに高める。これらはシームレスで瞬時のデータ伝送を可能にし、セキュリティや監視から産業用モニタリングに至るまで、様々なアプリケーションにおける迅速な意思決定と対応を促進する。

アナログベースのビデオ管理システム(VMS)セグメントは、予測期間中に大きく成長すると推定されている。アナログベースのVMSは、企業ユーザーに合わせたダイナミックレンジの高効率ビデオコーディング(HEVC)コンテンツを生成できる。さらに、これらのシステムは、プロトタイピング、展開、および運用タスクを簡素化し、迅速化します。アナログベースのVMSの主な利点の1つは、最新のIPカメラや旧式のアナログカメラなど、さまざまなカメラをサポートできることです。この汎用性により、企業は既存のカメラ・インフラを活用しながら、必要に応じてより新しく高度なIPカメラを統合することができます。この適応性は、アナログからデジタル・システムに移行する企業にとって価値がある。

導入に関しては、オンプレミスセグメンテーションが2022年に58.0%以上の最大の収益シェアを占めた。柔軟性、費用対効果、拡張性といった利点から、オンプレミス・ソリューションは交通管理ビルやインフラ管理など、さまざまな業種で脚光を浴びている。多くの企業は、ストリーミング体験を向上させるためにVMSを積極的に採用しており、多くの場合、リアルタイム・メッセージング・プロトコル(RTMP)エンコーダーを活用して、これらのシステムを社内のITインフラ内に導入している。これらのシステムをITインフラ内でホスティングすることで、企業は特定のニーズに合わせてソフトウェアをカスタマイズし、より高いセキュリティとデータ管理を維持することができる。

クラウド分野は、予測期間中に最も速いCAGR 26.9%を記録すると予測されている。クラウドベースのビデオ管理システムを採用する組織は多く、プロアクティブでカスタマイズされた体験を提供することで、販売業者やベンダーはVMS技術やライセンス契約を強化するインセンティブを得ている。クラウドベースの展開モデルは、使用するコーデックに応じて、さまざまなビデオフォーマットのエンコードに対応するスケーラブルでコスト効率の高いソリューションを提供する。クラウドベースの動画管理システムにより、企業はユーザーや顧客によりパーソナライズされた、応答性の高い体験を提供することができます。これらのシステムは、需要に応じてリソースを柔軟に増減できるため、コスト効率の高い選択肢となります。

企業規模別では、大企業セグメントが2022年に68.0%以上の最大の売上シェアを占めた。大企業では通常、より広範で複雑なビデオ監視ニーズがあり、分析、他のセキュリティシステムとの統合、クラウドベースのストレージなど、VMSソリューションに高度な機能や特徴が求められることが多い。さらに、セキュリティは大企業にとって最優先事項である。VMSシステムは、機密映像データの保護に不可欠な暗号化や認証プロトコルなど、堅牢なセキュリティ機能で知られている。これらの要因は、このセグメントの収益成長の大きな原動力となっている。

中小規模企業セグメントは、予測期間で最も速いCAGR 22.7%を記録すると予測されている。技術の進歩により、ビデオインテリジェンスは新たなピークに達し、精度とパフォーマンスが大幅に向上した。この進歩は、人工知能(AI)とディープラーニング(深層学習)アルゴリズムの開発によるところが大きい。AIは、中小企業(SME)を含む様々な産業や市場に大きな影響を与えている。中小企業は、特定の出来事の証拠を発見するために、数え切れないほど録画されたビデオをふるいにかける作業に直面している。AIを活用したソリューションがあれば、驚くほど正確なリアルタイム・アラートを体感でき、不必要な注意散漫を減らすことができる。

用途別では、セキュリティ&監視分野が2022年に27.0%超の最大収益シェアを占めた。セキュリティと監視にVMSを採用する主な原動力は、効果的なセキュリティ対策へのニーズの高まりである。組織や政府はセキュリティを強化し、資産を保護する方法を常に模索しており、高度な監視ソリューションに対する需要の高まりにつながっている。公共部門と民間部門の両方でセキュリティに対する懸念が高まっていることが、ビデオ監視ソリューションに対する需要の高まりにつながっている。こうした懸念には、物理的資産の保護、公共スペースの監視、安全性の向上、不正アクセスの防止などが含まれる。さらに、ビデオ監視業界は、高精細(HD)および超高精細(UHD)カメラ、スマート分析、人工知能(AI)統合などの進歩により、継続的に革新を続けている。これらの技術は、セキュリティシステムの有効性と効率を向上させる。

データ統合分野は、予測期間中に大きな成長が見込まれる。データ統合は、最新のセキュリティおよび監視環境でVMSを採用する上で非常に重要である。VMSシステムからのデータを他のソースやアプリケーションと統合することで、監視業務の機能性と有効性が向上する。データ統合により、VMSシステムはセンサー、入退室管理システム、IoTデバイスからのデータを取り込むことができる。このデータの包括的なビューにより、セキュリティ担当者は状況認識を向上させ、セキュリティ・インシデントにより効果的に対応できるようになる。

エンドユーザー別では、政府部門が2022年に28.0%を超える最大の売上シェアを占めた。政府は、公共の安全とセキュリティを確保するための重要な責任を担っている。VMSは、監視、重要インフラの監視、公共空間のセキュリティ管理において重要な役割を果たし、大きな市場シェアに貢献している。さらに、警察や法執行機関は、犯罪防止、捜査、公共の安全のためにVMSを使用している。これらの機能を強化するための高度なシステムに対する需要が、官公庁セグメントの大きな市場シェアを牽引している。

輸送・ロジスティクス分野は、予測期間中に最も速いCAGR 24.4%を記録すると予測されている。VMSは交通監視、管理、交通安全の確保に不可欠である。都市化と人口増加により交通量が増加する中、交通の最適化と安全のためにインテリジェントなビデオソリューションに対する需要が高まっている。空港、港湾、鉄道などの運輸業界では、強固なセキュリティ対策がますます必要とされています。VMSは交通インフラの監視と安全確保に重要な役割を果たしている。

地域別では、2022年に北米が34.0%以上の収益シェアで市場を支配した。交通管理と高速道路の安全のためにVMSが急速に採用されていることが、この地域の市場成長の主な要因である。これらのシステムは、交通状況の監視と高速道路の安全性向上に不可欠である。ビデオ解析を活用して車両速度を監視し、交通カメラはリアルタイムのアラーム監視を提供し、システムと警備員間の明確なコミュニケーションを促進する。さらに、医療やインフラなどの分野では、費用対効果の高いクラウドベースのビデオ監視やVMSに対する需要が大きい。この需要は、予測期間を通じて高水準で推移すると予想される。

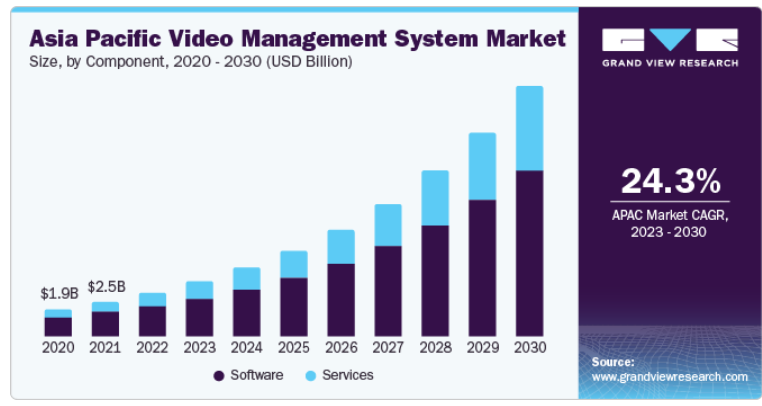

予測期間中のCAGRは、アジア太平洋地域が24.3%と最速を記録すると予測されている。スマートシティプロジェクトや都市開発におけるVMSの採用が、同地域の市場成長を牽引する重要な役割を果たした。VMSアプリケーションは、北京、シンガポール、東京、深圳、タイ、メルボルンなどのスマートシティで大幅に使用されている。VMSはスマートシティの重要な構成要素であり、政府だけでなく自治体が都市をより安全で効果的にし、生活の質を高めるのに役立っている。

主要企業・市場シェア

主要企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売と開発、次いで事業拡大、M&A、契約、協定、パートナーシップ、提携を利用している。各社は、市場への浸透を強化し、競争の激しい業界での地位を高めるために、さまざまな手法を駆使している。例えば、2023年5月、電車、路面電車、バス、コーチ向けにカスタマイズされた統合接続ソリューションで知られるIcomera AB社は、最近、最先端のリアルタイムビデオ監視管理システムを発表した。このシステムは、Icomera Network Insights and Control(ICONIC)ソフトウェア・スイートの主要コンポーネントであり、セキュアで分散型のウェブベース・フレームワークにシームレスに統合された堅牢なビデオ管理ソリューションを提供する。世界のビデオ管理システム市場の有力企業には、以下のような企業がある:

ロバート・ボッシュ社

ハネウェル・インターナショナル

シュナイダーエレクトリックSE

アクシスコミュニケーションズAB

ジョンソンコントロールズ

杭州ヒクビジョンデジタルテクノロジー有限公司

ネットアップ

浙江大華科技有限公司

ベリントシステムズ

LTIMindtree Limited

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のビデオ管理システム市場レポートをコンポーネント、技術、展開、企業規模、用途、エンドユーザー、地域に基づいて区分しています:

コンポーネントの展望(売上高、10億米ドル、2017年~2030年)

ソフトウェア

サービス

プロフェッショナルサービス

マネージドサービス

技術の展望(売上高、10億米ドル、2017年~2030年)

アナログベースVMS

IPベースVMS

展開の見通し(売上高、10億米ドル、2017年~2030年)

クラウド

オンプレミス

企業規模の展望(売上高、10億米ドル、2017年~2030年)

中小企業

大企業

アプリケーションの展望(売上高、10億米ドル、2017年~2030年)

セキュリティと監視

インテリジェント・ストリーミング

高度なビデオ管理

データ統合

ナビゲーション管理

ストレージ管理

その他

エンドユーザー展望(売上高、10億米ドル、2017年~2030年)

BFSI

政府機関

IT・通信

ヘルスケア・ライフサイエンス

製造業

運輸・物流

その他

地域別展望(売上高, USD Billion, 2017 – 2030)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア王国

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.2. 産業バリューチェーン分析

3.3. ビデオ管理システム市場 – 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. セキュリティへの関心の高まり

3.3.1.2. スマートシティへの取り組み

3.3.2. 市場阻害要因分析

3.3.2.1. 初期コストの高さ

3.3.3. 業界の課題

3.4. ビジネス環境ツールの分析 ビデオ管理システム市場

3.4.1. ポーターのファイブフォース分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. バイヤーの交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競合他社との競争

3.4.2. 杵柄分析

3.4.2.1. 政治情勢

3.4.2.2. 経済情勢

3.4.2.3. 社会情勢

3.4.2.4. テクノロジー

3.4.2.5. 環境的ランドスケープ

3.4.2.6. 法的環境

3.5. 経済メガトレンド分析

第4章. ビデオ管理システム市場 コンポーネントの推定とトレンド分析

4.1. ビデオ管理システム市場:コンポーネント別 主要なポイント

4.2. ビデオ管理システム市場: コンポーネントの動向分析、2022年および2030年

4.3. ソフトウェア

4.3.1. 市場の推定と予測、2017年~2030年 (百万米ドル)

4.4. サービス

4.4.1. 市場の推定と予測、2017年~2030年(百万米ドル)

4.4.2. プロフェッショナルサービス

4.4.3. マネージドサービス

第5章. ビデオ管理システム市場 技術推計と動向分析

5.1. ビデオ管理システム市場:技術別 主な要点

5.2. ビデオ管理システム市場: 技術動向分析、2022年および2030年

5.3. アナログベースのVMS

5.3.1. 市場の推定と予測、2017年~2030年 (百万米ドル)

5.4. IPベースVms

5.4.1. 市場の推定と予測、2017~2030年(百万米ドル)

第6章. ビデオ管理システム市場: 展開の推定と動向分析

6.1. ビデオ管理システム市場:展開別 主な要点

6.2. ビデオ管理システム市場: 展開動向分析、2022年および2030年

6.3. クラウド

6.3.1. 市場の推定と予測、2017年~2030年(百万米ドル)

6.4. オンプレミス

6.4.1. 市場の推定と予測、2017~2030年(百万米ドル)

第7章. ビデオ管理システム市場 企業規模の推定と動向分析

7.1. ビデオ管理システム市場:企業規模別 主な要点

7.2. ビデオ管理システム市場: 企業規模別動向分析、2022年および2030年

7.3. 中小企業

7.3.1. 市場推定と予測、2017年~2030年(百万米ドル)

7.4. 大企業

7.4.1. 市場の推定と予測、2017~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-134-1

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- コンサバトリー用オーニングの世界及び日本市場2026年:種類別(固定式オーニング、格納式オーニング)

- 屋上用ハイブリッドソーラーパネルの世界及び日本市場2026年:種類別(太陽光発電・集熱(PVT)パネル、太陽光発電+蓄電パネル、太陽光発電+ヒートポンプハイブリッドパネル)

- 世界の剪定ロボット市場(~2034年):製品種類別(半自動型剪定ロボット、全自動型剪定ロボット)、移動方式別、技術別、用途別、作物種類別、農場環境別、農場規模別、販売チャネル別、地域別

- 統合防空&ミサイル防衛の世界市場規模は2030年までにCAGR 12.5%で拡大する見通し

- 液体クロマトグラフィー及び液体クロマトグラフィー-質量分析の世界市場

- 世界の自動搬送車(AGV)市場(2025 – 2032):種類別、ナビゲーション技術別分析レポート

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- 建物一体型太陽光発電のグローバル市場規模調査、技術別(結晶シリコン、薄膜、その他)、用途別(屋根、壁、ガラス、ファサード、その他)、最終用途別(住宅、商業、産業、公益事業)、地域別予測 2022-2032

- 高出力導波管サーキュレータの世界及び日本市場2026年:種類別(差動位相シフト型、ストリップライン型、導波管型)

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- 世界のカーボンコーティングアルミ箔市場(2026~2033):市場規模、シェア、動向分析