| 眼インプラント市場は、2024年に171億米ドルに達し、2025年から2034年まで年平均成長率6.4%で成長すると予測されています。この成長の背景には、美容治療に対する需要の増加、低侵襲手術の普及、医療投資の増加、高齢化社会の進行などが挙げられます。また、WHOによると、世界中で22億人以上が視力喪失に苦しんでおり、アメリカでは2022年の白内障患者数が3720万人から2050年には5000万人に増加すると見込まれています。これらの要因が眼インプラントの需要を押し上げています。 市場のトレンドとしては、スマートインプラントや生体工学インプラントの採用が増加しており、多焦点やトーリックレンズの需要も高まっています。これらの技術は、患者の視力矯正を向上させ、施術後の眼鏡使用を減少させる効果があります。さらに、バイオテクノロジーの進展により、生体適合性材料から作られた眼インプラントが開発され、眼圧の管理に役立つスマートインプラントも増加しています。 製品別の市場分析では、緑内障インプラント、眼内レンズ、眼窩インプラント、眼球プロテーゼなどが含まれ、特に緑内障インプラントの市場は2034年には121億米ドルに達する見込みです。緑内障は世界中で7600万人が罹患しており、2040年には1億1180万人に達すると予測されています。高齢者人口の増加がこのニーズを後押ししており、低侵襲手術の技術革新も市場成長に寄与しています。 用途別では、緑内障手術、眼形成術、ドラッグデリバリー、加齢黄斑変性、美容目的に分かれ、特に緑内障手術は2024年に63億米ドルと評価され、年平均成長率6.7%で成長すると見込まれています。 エンドユーザー別では、病院や眼科クリニックが市場を支配しており、特に発展途上国における病院への投資が治療の質を向上させています。アメリカ市場は2024年に64億米ドルに達し、高齢者人口の増加や慢性眼疾患の増加が需要を牽引しています。ドイツでは、優れた医療インフラにより眼インプラントの使用が奨励され、アジア太平洋地域では中国が市場をリードしています。 主要企業にはAbbVie、Alcon、Bausch Health、Glaukos Corporation、Johnson & Johnsonなどがあり、新技術の開発に注力しています。市場競争は新規参入企業の増加により激化しており、企業は提携や製品ポートフォリオの拡大を図っています。 このレポートは、眼インプラント市場の詳細な分析を行い、2021年から2034年までの市場予測を提供しています。市場の成長を促進する要因や課題、競争環境、主要企業の動向についても言及されています。 |

市場概要

眼インプラント市場規模

眼インプラントの世界市場規模は、2024年に171億米ドルとなり、2025年から2034年にかけて年平均成長率6.4%で成長すると予測されています。市場の成長が期待される背景には、美容治療に対する需要の増加、低侵襲処置の高い採用率、医療への投資の増加、高齢者人口の拡大などがあります。

また、眼疾患の発生率も増加しています。眼インプラント市場は、著しく促進されている主要エンドユーザー別産業の1つです。世界保健機関(WHO)は、世界中で22億人以上が視力喪失に苦しんでいると推定しています。また、国立眼科研究所(National Eye Institute)は、2022年に3720万人だったアメリカの白内障患者数が、2050年には5000万人に増加すると推定しています。高齢者人口の増加、デジタル眼精疲労、気候変動などの世界的なトレンドが眼インプラントの需要をさらに押し上げる一方、眼科分野の急速な成長と眼疾患の早期発見が、効果的な手術ソリューションの需要を引き続き押し上げています。

さらに、美容的な眼科オプションに関する知識の高まりも、市場の審美的なセクションの成長拡大に寄与しています。先天性疾患、外傷、醜状を持つ患者は、人工虹彩インプラントやカスタムデザインの眼球補綴に目を向け、市場の審美的なセクションを強化しています。人工虹彩を使用する患者は、外見と自尊心を高める方法を探しています。

眼球インプラントは、低下した視力の回復や補助、眼球の骨格構造のサポート、眼球の審美性の向上などを目的として、外科的に眼球に挿入または投影されます。このような装置には、白内障管理用の眼内レンズ、再建視力目的の角膜レンズや眼窩レンズなどがあります。

眼インプラント市場の動向

市場のトレンドが現れ、市場の成長と発展に影響を与えています。その中には、スマートインプラントや生体工学インプラントの高い嗜好性と採用、美容整形や美容施術の増加、遠隔医療や遠隔モニタリングの採用増加などがあります。

その上、患者の需要の高まりが業界を圧迫しており、多焦点、三焦点、トーリックレンズを獲得しています。これらのレンズは先進的なレンズであり、光学設計と材料により柔軟性があるため、優れた視力矯正を提供し、施術後の眼鏡の必要性を低減します。

さらに、バイオテクノロジーの向上により、研究室で培養された組織、角膜、またはその他の生体適合性材料から作られた移植可能なレンズを含む、生体工学的眼インプラントの開発が進んでいます。同様に、センサーを内蔵し、接続可能なスマート・インプラントも増加しています。これらの装置を使用することで、眼圧やその他の有用なパラメータを継続的に追跡することができ、緑内障患者にとって有益であるため、市場の成長を刺激します。

眼インプラント市場分析

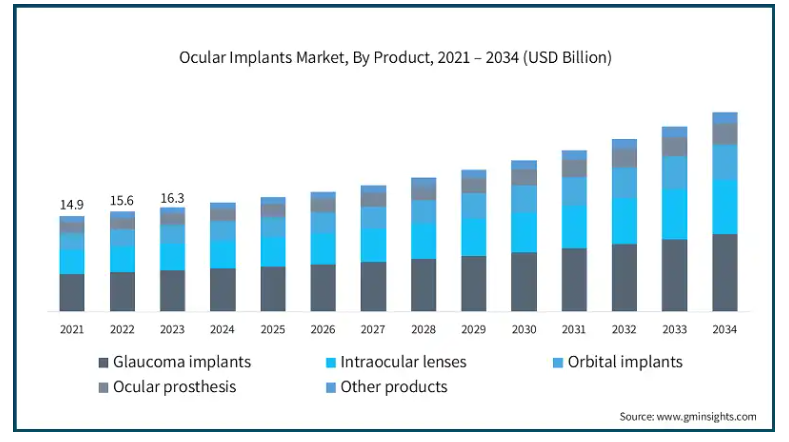

市場は製品別に、緑内障インプラント、眼内レンズ、眼窩インプラント、眼球プロテーゼ、その他の製品に区分されます。緑内障インプラント分野は、年平均成長率6.2%で拡大し、2034年には121億米ドル以上に達する見込みです。

緑内障は最も有害な疾患の一つであり、2020年には世界中で約7600万人が罹患しています。回復不能な失明に対する治療は増加し、2040年には1億1180万人に達すると予想されています。70歳以上の人口の増加と平均寿命は、管理のニーズを増大させる要因の一部です。眼圧を管理する緑内障インプラントは、この地域および市場全般における重要な医療要件として非常に重要な装置です。

さらに、各分野における技術の進歩は、低侵襲手術やその取り込みを凌駕するのに大いに役立っています。MIGSのようなインプラントは高い需要があります。その他の進歩により、インプラントの小型化、より優れた生体適合性材料、より優れたドレナージも実現しています。安全性、有効性、患者の転帰への注目の高まりとともに、こうした開発が進み、市場は予測期間中に大きな成長を遂げるはずです。

眼インプラント市場は、用途別に、緑内障手術、眼形成術、ドラッグデリバリー、加齢黄斑変性、美容目的に分類されます。緑内障手術分野は2024年に63億米ドルと評価され、2025年から2034年にかけて年平均成長率6.7%で成長する見込みです。

緑内障インプラントの設計に使用されるモデルや材料には継続的な改良が加えられています。その結果、インプラントの有効性は改善され、互換性や安全性も向上しました。最新のインプラントは侵襲性も低く、眼圧をより高度にコントロールし、合併症も少ないため、インプラントを用いた緑内障手術の採用率が高くなっています。

緑内障の外科手術の人気は高まっていますが、これはかなり高い成功率と長期的な治療成績が達成されているためです。これは、内服薬に比べて快適だからです。補綴手術後、多くの患者さんの生活の質は向上し、薬への依存度も低下します。これらすべての要因が矯正手術の必要性を高め、眼科手術市場のこの分野の成長に貢献しています。

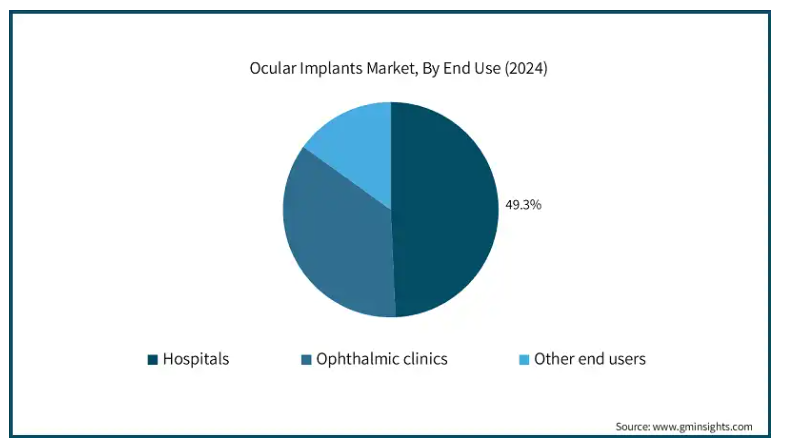

エンドユーザー別では、眼インプラント市場は病院、眼科クリニック、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、2034年には151億米ドルに達すると予測されています。

特に発展途上国における病院への投資動向は、治療の質の向上に向けた政府の医療支援と民間投資によって支えられています。

ほとんどの国では、政府は眼科サービスに対する需要の増加を満たすために、新しい眼インプラントの購入と相まって財政援助を提供することにより、病院の建設を積極的に支援しています。

大都市ではさらに競争が激化しており、その結果、病院は需要を喚起するために新しいサービスを提供するように指示されています。新しい眼インプラントを提供することで、より早く回復し、より高い効果をもたらす技術は、競合他社との差別化を図るツールです。

質の高いサービスに対する需要の高まりから、病院は常に顧客満足を目指しています。そのため、このような需要に応えるために、眼インプラントのような最新技術の応用が行われています。

アメリカの眼インプラント市場は、2024年に64億米ドルの市場収益を占め、2025年から2034年の間に年平均成長率6.1%で成長すると予測されています。

アメリカでは、高齢者人口の増加と、高眼圧や眼科矯正の必要性などの慢性眼疾患の増加が、眼インプラントの需要拡大を牽引しています。加齢に伴う眼の問題に加え、前述のような眼の疾患は、アメリカの眼インプラントの必要性をさらに高めます。

さらに、米国は眼インプラントを含む医療技術に数十億ドルを費やしています。その結果、病院やクリニックはレーザー眼科技術を購入することができ、ひいては患者の満足度や全体的な結果に好影響を与えます。治療費の存在は、眼インプラント産業の拡大に大きく貢献しています。

ドイツの眼インプラント市場は、今後数年間で著しく成長すると予測されています。

ドイツは、その卓越した医療行為によって高く評価されており、優れた医療インフラを備えているため、眼インプラントのような新しい医療技術の使用が奨励されています。また、国内の病院や診療所ではハイエンドの手術装置が利用できるため、患者に有益な新しい眼インプラント技術を提供することが可能です。

この国は、特に眼科分野における新しい医療装置の開発と研究のリーダーです。生体工学レンズ、網膜インプラント、スマート眼内レンズなど、眼インプラントの分野における絶え間ない開発が、市場の成長を後押ししています。また、ドイツの複数の企業や研究機関が、より安全で効果的な新しい眼インプラント技術に取り組んでおり、緑内障、白内障、および同様の眼疾患に対するより良い治療を約束しています。

アジア太平洋地域の眼インプラント市場では、中国が圧倒的な地位を占めています。

一人っ子政策と平均寿命の改善により、同国の人口構造は大幅に変化し、65歳以上の人口が急速に増加しています。その結果、白内障や黄斑変性症などの眼疾患の有病率が増加しています。高齢者はこれらの疾患に対してより脆弱であるため、特に白内障手術に関する眼用インプラントの需要が増加しており、この市場を牽引しています。

さらに、特に農業地域における医療サービスの質を高めるという中国政府の政策は非常に効果的です。国や省レベルの健康保険に手術や眼インプラントが含まれるようになり、より多くの人々が手頃な価格で受けられるようになりました。このような政策はすべて、地域における眼インプラント手術の利用可能性を高め、市場の成長を刺激するのに役立っています。

主要企業・市場シェア

眼インプラント市場シェア

この市場には、国際的な老舗企業と、新しいソリューションの提供に努める新興企業の両方が存在します。大手企業は、生体工学インプラント、低侵襲手術、スマート眼インプラントなどの新技術に焦点を当てた研究開発に多額の投資を行っています。製品の有効性、生体適合性、経済的な実現可能性などが競争を促進します。市場リーダーはまた、提携、買収、製品ポートフォリオの拡大などの機会を狙っています。しかし競争環境は、新規参入企業の増加によって強化されています。

眼インプラント市場の企業

眼インプラント業界で事業を展開する主な企業は以下の通りです:

AbbVie

Alcon

Bausch Health

Glaukos Corporation

Gulden Ophthalmics

HOYA Corporation

HumanOptics Holding

Johnson & Johnson

Lenstec

MORCHER

NIDEK

Orbtex

Rayner Group

STAAR Surgical

ZEISS Group

トッププレーヤーのUSP

多様な製品を提供する高度な眼内レンズ技術。

世界をリードする存在感と強力な販売網。

ビジョンケアソリューションの継続的な革新。

眼インプラント業界のニュース:

2022年4月、STAAR SurgicalはアメリカでEVO Visian Implantable Collamer Lens (EVO ICL)の移植に成功したと発表しました。この革新的なレンズは近視と乱視を矯正するように設計されており、高度な視力矯正ソリューションに対する需要の高まりに対応しています。両目への挿入は片目あたり約7~8分で完了しました。これにより、屈折矯正手術市場における同社の地位は強化され、最先端の低侵襲ソリューションによって成長が促進され、競争力が強化されました。

この調査レポートは、眼インプラント市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 製品別

緑内障インプラント

眼内レンズ

眼窩インプラント

眼球プロテーゼ

その他の製品

市場、用途別

緑内障手術

眼形成術

薬物送達

加齢黄斑変性

美容目的

市場, エンドユーザー別

病院

眼科クリニック

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼疾患の有病率の増加

3.2.1.2 眼内レンズ設計の革新

3.2.1.3 眼科手術の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 インプラントと手術の高コスト

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレイヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 緑内障インプラント

5.3 眼内レンズ

5.4 眼窩インプラント

5.5 人工眼内レンズ

5.6 その他の製品

第6章 2021~2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 緑内障手術

6.3 眼形成術

6.4 ドラッグデリバリー

6.5 加齢黄斑変性

6.6 美容目的

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 眼科クリニック

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AbbVie

9.2 Alcon

9.3 Bausch Health

9.4 Glaukos Corporation

9.5 Gulden Ophthalmics

9.6 HOYA Corporation

9.7 HumanOptics Holding

9.8 Johnson & Johnson

9.9 Lenstec

9.10 MORCHER

9.11 NIDEK

9.12 Orbtex

9.13 Rayner Group

9.14 STAAR Surgical

9.15 ZEISS Group

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI12672

- 世界の白内障手術装置市場(2025 – 2033):製品別、エンドユーザー別、手術種類別、地域別分析レポート

- 2-クロロ-1,1-ジフルオロエタン(CAS 338-65-8)の世界市場2020年~2025年、予測(~2030年)

- 構造健全性モニタリングの世界市場(2026~2033):市場規模、シェア、動向分析

- 血漿タンパク質治療薬の中国市場:凝固因子、免疫グロブリン、アルブミン、その他

- パートナー関係管理のグローバル市場規模調査:サービス別、展開(オンプレミス、クラウド)別、組織規模別、用途別、地域別予測:2022-2032年

- キュー管理システム市場レポート:提供サービス別(ソリューション、サービス)、展開モデル別(オンプレミス、クラウドベース)、モード別(バーチャルキューイング、リニアキューイング)、用途別(レポーティングと分析、リアルタイムモニタリング、予約管理、カスタマーサービス、問合せ対応、店舗内管理、その他)、業種別(BFSI、小売・消費財、医療・ライフサイエンス、政府・公共機関、IT・通信、旅行・ホスピタリティ、エネルギー・公益事業、その他)、地域別(2024年~2032年

- 世界のビデオ監視市場規模/シェア/動向分析レポート:提供品別、ソフトウェア別、ストレージ別、システム別 (~2031年)

- 3Dイメージングレーダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- スマート型ショッピングカートの世界及び日本市場2026年:種類別(基本アシスト型スマートカート、セルフチェックアウト型スマートカート、RFID対応スマートカート、AIビジョン型スマートカート、POS統合型スマートカート)

- 炭酸イットリウム(CAS 5970-44-5)の世界市場2020年~2025年、予測(~2030年)

- 高速鉄道用ベアリングの世界及び日本市場2026年:種類別(円筒ころ軸受、深溝玉軸受、複列円すいころユニット)

- 世界のデータセンター用スイッチ市場(2026年~2033年):種類別(コアスイッチ、ディストリビューションスイッチ、アクセススイッチ)、技術別(イーサネット、インフィニバンド、ファイバーチャネル)、ポート速度別、用途別、地域別