| 世界のアドバンストパッケージング市場は、2024年に385億米ドルに達し、2034年には1,114億米ドルに成長すると予測されています。この成長は、電子部品の小型化や人工知能の導入増加などの要因によるものです。特に、家電や自動車、産業分野での電子機器の小型化が進んでおり、医療機器や自動車、産業オートメーションなど様々な分野での応用が広がっています。 小型化のトレンドは、3Dパッケージングやシステムオンチップパッケージングの成長を促進しています。3Dパッケージングは、回路を重ねることでスペースを節約し、信号の移動距離を短縮することで性能を向上させます。また、AIの活用が進む中で、データ転送速度やエネルギー効率を向上させるための高度なパッケージング技術が求められています。 市場では、フリップチップ、ファンインウェーハレベルパッケージング、エンベデッドダイ、ファンアウト、2.5D/3Dといったさまざまなパッケージングタイプが存在し、それぞれ異なる用途に適しています。特に、フリップチップは自動車やモバイルデバイスにおいて高密度の相互接続を実現し、ファンインWLPはコスト削減に寄与しています。 アドバンスト・パッケージング市場においては、北米が最大のシェアを占めており、アメリカ政府の支援が市場成長を後押ししています。一方、アジア太平洋地域も重要な市場であり、中国や韓国、日本などがそれぞれの成長を促進しています。特に中国では、サプライチェーンの制約に対処するための投資が進められています。 主要企業には、ASEグループ、TSMC、Tongfu Mikcroelectronics、JCETグループ、Powertech Technologyがあり、彼らは市場シェアの31.9%を占めています。これらの企業は、技術革新や生産能力の拡大に注力し、競争力を維持しています。 全体として、アドバンストパッケージング市場は、電子機器の小型化、AIの導入、5G技術の普及など、さまざまな要因に支えられながら成長を続けており、今後の発展が期待されています。 |

市場概要

世界のアドバンストパッケージング市場の2024年の市場規模は385億米ドルで、年平均成長率11.5%で成長し、2034年には1,114億米ドルに達すると予測されています。同市場の成長は、電子部品の小型化の進展や人工知能の採用増加などの要因によるものです。

アドバンスト・パッケージング市場は、家電、自動車、産業分野で使用される電子装置の小型化が進んでいるため、需要が急増しています。小型化により、医療機器、自動車、宇宙アプリケーション、産業オートメーションなどの幅広い分野で電子機器の応用が可能になりました。モビリティ分野では、軽量で排ガスのない自動車に対する需要の高まりが、自動車用電子機器の需要を後押ししています。小型化により、車内の電子部品や電子回路の小型化、インテリジェント化が可能になるためです。

小型化傾向の高まりは、3Dパッケージング、システムオンチップパッケージングなどの高度なパッケージングの成長を促進しています。3Dパッケージは、回路を何層にも重ねることで小型化を実現し、PCB上の部品占有面積を大幅に縮小します。このアプローチはスペースを節約するだけでなく、電気信号の移動距離を短縮し、装置性能を高速化します。

高度なパッケージングに対する需要の高まりに対応するため、大手ファウンドリ企業は新工場の設立にますます投資しています。例えば、TSMCは2024年8月、CoWoS(Chip-on-Wafer-on-Substrate)生産用にInnoluxのTainan 4工場を買収しました。さらに2024年10月、TSMCはAI向けCoWoSの需要拡大に対応するため、南科にあるもう1つの古いInnolux工場の買収を決定しました。

さまざまな産業でAIの採用が拡大していることも、先端パッケージングの成長を支えています。自動運転車から高度なデータ分析まで、AIアプリケーションの継続的な成長により、コンピューティングパワーとメモリの需要が大幅に増加しています。従来のチップ設計プロセスでは、AIの高速データ転送と低遅延の要求を満たすには厳しい制約があります。高度なパッケージング・ソリューションは、複数のチップを1つのパッケージに統合し、性能を向上させることができます。2.5Dや3D統合などの高度なパッケージング技術により、メモリチップとロジックチップの積層が可能になり、データの移動距離が大幅に短縮されます。この近接性により、通信速度とエネルギー効率が向上します。これらの高度なパッケージング・ソリューションは、AIワークロードに必要なHBMを実現するために不可欠なイノベーションです。

アドバンスト・パッケージングの主要企業は、より高いトランジスタ密度、低消費電力、高速データ転送速度が要求されるAI、HPC、5G/6Gネットワーキング・アプリケーション向けに、ますます複雑化するチップの3Dアドバンスト・パッケージングを容易にするガラスコア基板に投資すべきです。

アドバンスト・パッケージング市場の動向

3D ICとチップレットベースのアーキテクチャへの移行は、先端パッケージングにおける重要なトレンドの1つです。ダイを垂直に積み重ねたり、より小型のモジュール式チップレットを組み合わせたりすることで、メーカーはスペースを最適化し、全体的な性能を向上させることができます。チップレットにはモジュール性という利点があり、設計者は実績のあるブロックを再利用したり、特定のアプリケーションに合わせてコンポーネントを組み合わせたりすることができます。これにより、開発コストが削減されるだけでなく、市場投入までの時間も短縮されます。

メーカーにとって、熱膨張を抑えるために熱を管理することは最優先事項となります。組み込み冷却技術や最適化された熱インターフェースなどの高度なパッケージング手法は、高性能装置の信頼性と寿命の確保に役立ちます。マイクロ流体冷却チャンネルをパッケージに直接組み込んだり、高度なサーマルインターフェイス材料を使用したりすることで、熱に関連する性能問題を軽減する技術がますます増えています。

先端パッケージング市場の分析

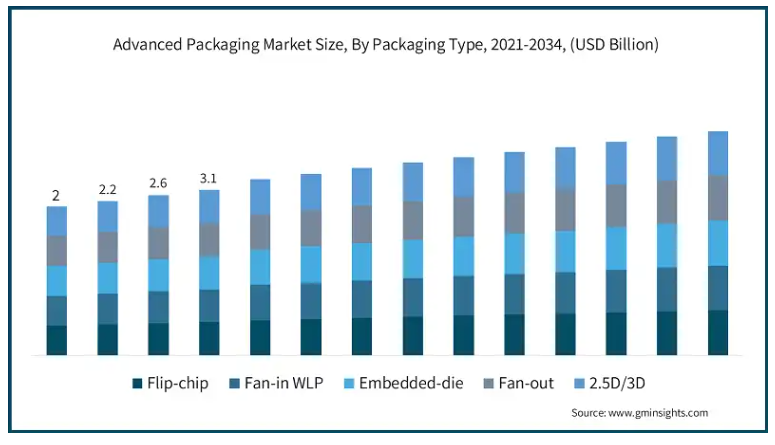

パッケージングタイプ別に、市場はフリップチップ、ファンイン・ウェハレベル・パッケージング(WLP)、エンベデッド・ダイ、ファンアウト、2.5D/3Dに区分されます。

フリップチップベースのアドバンスドパッケージングセグメントは、2023年に240億米ドル。フリップチップベースのパッケージングは、最新の自動車におけるADAS、インフォテインメント、車両の電動化をサポートします。この種類別パッケージングでは、チップは反転され、はんだバンプを使用して基板に直接接続されるため、信号経路の長さと抵抗が減少します。主にモバイル装置や車載電子機器などの高密度相互接続に使用されます。

ファンインウェーハレベルパッケージング(WLP)アドバンストパッケージングセグメントは、2022年に31億米ドルを占めました。ファンインウェーハレベルパッケージング(WLP)では、ウェーハレベルで直接パッケージングが行われるため、パッケージ基板を別途用意する必要がありません。パッケージングプロセス全体がウェハレベルで行われるため、従来のパッケージングに比べて製造工程とコストが削減されます。ファンインWLPは、加速度センサー、ジャイロスコープ、圧力センサーなど、小型でコスト重視のアプリケーションに広く使用されています。ただし、ファンアウトやフリップチップ技術に比べ、I/O密度が低いという制約があります。

エンベデッドダイ・アドバンストパッケージングセグメントは、2021年に5億9,890万米ドル。エンベデッド・ダイ・アドバンスト・パッケージングでは、半導体チップは上に実装されるのではなく、有機基板、PCB、シリコン基板内に埋め込まれるため、コンパクトで堅牢な構造になります。この種類は、主に超薄型で小型化された電子設計に使用されます。その使用により、パッケージの厚みと全体的なフットプリントが削減されます。

ファンアウト・アドバンスト・パッケージング分野は、2023年に43億米ドルを占めます。ファンアウト技術は、ダイサイズに制限されるファンインWLPとは異なり、元のダイフットプリントを超えて相互接続を再分配することで、入出力(I/O)密度を高めることができます。従来のフリップチップや2.5Dパッケージと異なり、ファンアウトはインターポーザーや基板を必要としないため、パッケージ全体のサイズ、複雑さ、コストを削減できます。

2.5D/3Dベースのアドバンストパッケージングセグメントは、2022年に26億米ドルを占めます。2.5D/3Dアドバンスト・パッケージングでは、ロジック、メモリ、FPGA、GPUチップレットが1つのパッケージ内に統合され、システムの性能と機能が向上します。熱はインターポーザー全体で効率的に分散されるため、AIやHPC(High Performing Computer)などのハイパワーアプリケーションに適しています。

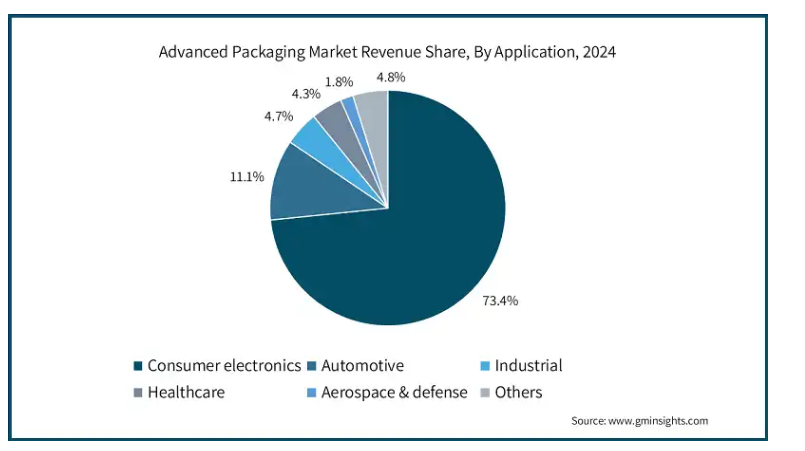

アドバンスト・パッケージング市場は、用途別に家電、自動車、産業、ヘルスケア、航空宇宙・防衛、その他に分類されます。

民生用電子機器分野は、2.5Dおよび3Dパッケージング技術の利用が増加しているため、2024年には世界市場の73.4%を占めると予測されています。

オートモーティブ分野は、2024年には世界のアドバンスト・パッケージング業界の11.1%を占めると予想されています。ファンアウト・ウェハーレベル・パッケージング(FOWLP)と3D ICの先端パッケージング技術は、車載電子制御ユニット(ECU)、先進運転支援システム(ADAS)、インフォテインメント・システムの電力効率とシグナルインテグリティを改善。LiDAR、レーダー、ビジョン・プロセッシング・ユニットのAIコンピューティングの向上により、ヘテロジニアス・インテグレーションとチップレットベースのパッケージングを通じて、自律走行車におけるリアルタイムの意思決定が可能になります。

産業用アプリケーションセグメントは、産業オートメーションの台頭により、2023年には世界市場の4.7%を占める見込みです。産業オートメーションでは、アドバンスト・パッケージングがセンサー、アクチュエーター、制御システムをコンパクトで信頼性の高いパッケージに統合します。システム・イン・パッケージ(SiP)アドバンスド・パッケージング・ソリューションは、機能を損なうことなくコンポーネントを小型化するのに役立ち、ファクトリーオートメーション用の小型でスマートなロボットの開発を可能にします。

ヘルスケア分野は、2022年には世界の先端パッケージング市場の4.2%を占める見込み。ペースメーカーや神経刺激装置は、ヘルスケア産業における重要な埋め込み装置です。密封パッケージのような高度なパッケージング技術は、体液、腐食、環境ストレスから繊細な電子機器を保護し、これらの装置の寿命を向上させます。また、高度なパッケージングにより、携帯型グルコースメーターやDNAアナライザーなどのポイントオブケア診断装置にマイクロ流体システム、センサー、バイオチップを統合することができます。ヘルスケア・アプリケーションにおけるこれらの重要な機能は、このセグメントの成長を牽引しています。

航空宇宙・防衛分野は2021年に世界市場の1.7%を占める見込み。航空宇宙・防衛産業は、高放射線、極端な温度、機械的ストレスなど、過酷で極端な条件に耐えるシステムを必要とします。ハーメチックシールによる高度なパッケージングと高耐久性パッケージングソリューションにより、宇宙船、人工衛星、軍用装置のコンポーネントは、このような環境下でも確実に動作可能な状態を維持します。

2024年には、北米が世界のアドバンスト・パッケージング市場の29%で最大のシェアを占めました。この市場の大きなシェアは、この地域の政府に起因しています。

2024年のアメリカ市場は102億米ドル。米国のアドバンストパッケージング産業は、アドバンストパッケージングにおける同国のリーダーシップを重視する政府の増加によって牽引される可能性が高い。例えば、2024年2月、アメリカ政府はNational Advanced Packaging Manufacturing Programを発表し、アメリカにおける先端パッケージングの技術進歩を促進するために14億米ドルの資金を提供。

カナダのアドバンスド・パッケージング市場は、2034年までに17億米ドルに達する見込み。2023年3月、アメリカとカナダは先端パッケージングとPCB製造を強化するパートナーシップを締結。また、アメリカ政府は、アメリカとカナダの先端パッケージング分野の企業に5,000万米ドルの国防生産法(Defense Production Act)資金援助を発表。この協力関係は、カナダ市場におけるカナダの役割を強化する上で極めて重要。

2024年、ヨーロッパは世界の先端パッケージング市場で19.4%のシェアを獲得。ヨーロッパの先端パッケージングの成長を支える要因は、主要市場プレイヤーの戦略と政府・組織の支援。

ドイツの高度包装産業は、2024年までに26億米ドルに達する見込み。ドイツにおけるアドバンストパッケージングの成長は、ドイツ企業の関心の高まりと注力によるものです。例えば、2025年2月、ERS electronic GmbH社は、ドイツのBarbingに生産とR&D施設を開設し、地理的拡大を発表。同センターはウェーハ/パネルのデボンディング、反り処理、熱管理に重点を置き、実地試験と技術革新で欧州の顧客をサポートしています。ERSのような企業は、市場におけるドイツの役割を後押しするでしょう。

英国のアドバンスト・パッケージング市場は、予測期間中にCAGR 9.6%で成長する見込み。2023年5月、英国政府は、コラボレーションを促進し、イノベーションを推進し、サプライチェーンをサポートし、先端パッケージング技術の開発を後押しする英国国家半導体戦略を発表。

フランスの先端パッケージング産業は、2025年から2034年にかけて年平均成長率9%で成長する見込み。フランスの消費者は、スマートフォン、タブレット、スマート家電などの電子装置への強い嗜好を示しており、これには高度なパッケージングが必要です。さらに、2.5D/3Dなどの新しい先端パッケージング技術を採用する傾向が強まっており、これがフランスの半導体需要をさらに押し上げるでしょう。

イタリアのアドバンスド・パッケージング市場は、2034年までに20億米ドルに達する見込み。2024年12月、欧州委員会は、イタリアにおける半導体アドバンスト・パッケージングおよびテスト施設の建設においてシリコンボックスを支援するため、イタリア政府に14億米ドルの資金を供与する承認を発表。このような組織的支援は、イタリアの市場を後押しするでしょう。

スペインのアドバンスト・パッケージング市場は、2034年までに10億米ドルに達すると予測されています。スペインは、複数の半導体企業にとって強力な製造拠点となっています。さらに、地理的な位置から欧州市場へのアクセスも容易で、半導体アドバンスト・パッケージングメーカーが事業を確立するのに魅力的な場所となっています。

2024年、アジア太平洋地域は世界のアドバンスト・パッケージング市場の43.3%を占めています。この地域には大手半導体製造の主要企業が存在し、政府の支援と相まってこの地域の市場を牽引しています。

中国のアドバンストパッケージング産業は、予測期間中にCAGR 11.1%で成長する見込み。アメリカのHPCチップ輸出規制により、中国はサプライチェーンの制約に対処するため、市場の加速化に注力しています。例えば、HT-TechやTong Fu Advanceといった中国のトッププレイヤーは、先端パッケージングプロジェクトに10億ドルを投資しています。

日本は、アジア太平洋地域の先端パッケージング市場の18.4%のシェアを占めると予想されています。2024年3月、TSMCは日本で先端チップパッケージング能力を確立する計画を発表しました。TSMCの事業拡大は、政府による多額の補助金と日本の半導体部門への投資の拡大に続くものです。このような戦略は、日本が世界市場における主要プレーヤーとしての地位を確立するのに役立ちます。

韓国のアドバンスト・パッケージング市場は、予測期間中に年平均成長率13.2%で成長する見込み。2024年9月、韓国は3Dスタッキングやヘテロジニアスインテグレーションなどの先端パッケージング能力を強化するため、半導体パッケージングの研究開発に2億500万米ドルを投資すると発表。この措置は、韓国の世界的な地位を強化し、技術進歩を促進し、競争力を得るために国内のパッケージング能力を育成するものです。このような政府の支援は韓国市場を後押しするでしょう。

インドのアドバンスト・パッケージング市場は、予測期間中に13.7%のCAGRで成長する見込み。例えば、ヘンケルは2024年9月、現地メーカーをサポートするため、2025年までにチェンナイにアプリケーションラボを開設する計画を発表しました。このようなインドにおける半導体への注力拡大戦略は、フリップチップやファンアウト設計のような高度なパッケージング・ソリューションに重点を置いています。

ANZのアドバンスト・パッケージング市場は、予測期間中に年平均成長率10.5%で成長する見込み。ANZにおける先端パッケージングの採用は、エネルギー消費削減に対する需要の高まりに支えられています。ニュージーランドは、持続可能性と再生可能エネルギーに力を入れています。そのため、エネルギー消費を削減するための先進的なパッケージングなど、先進技術の開発と採用に対する関心が高まっています。同国が先端技術への投資を続けていることから、ANZ地域の市場は着実に成長するでしょう。

2024年、ラテンアメリカは世界の高度包装市場の4.6%のシェアを占めています。

ブラジルのアドバンストパッケージング産業は、予測期間中にCAGR 10.6%で成長する見込み。ブラジルの市場成長は、高度なパッケージング技術を持つ先端半導体への需要に起因しています。ブラジルの産業は、2.5D/3D、マルチチップモジュール(MCM)、システムインパッケージ(SiP)など、従来のパッケージングからより先進的な形態へとシフトしています。

メキシコのアドバンストパッケージング市場は、予測期間中にCAGR 8.4%で成長する見込み。メキシコ市場の成長は、先端パッケージングに対するエンドユーザー業界の需要が増加しているため。アメリカへの地理的近接性と低コストの労働力が、メキシコの半導体産業成長の主な理由。また、同じ要因がメキシコ市場を牽引する可能性もあります。

2024年、中東・アフリカは先進パッケージング世界市場の3.6%を占める

2024年、UAEは中東・アフリカの先端パッケージング産業の33.5%を占める。UAE市場の原動力は、スマートパッケージングソリューションの需要拡大、製造業を支援する政府の取り組み。

サウジアラビアのアドバンストパッケージング市場は予測期間中CAGR 6.7%で成長する見込み。サウジアラビア市場は、半導体製造への政府投資、電子需要の拡大、持続可能性への取り組みが原動力。Saudi Semiconductor Forumのような政府のイニシアチブは業界の協力を促し、Vision 2030のような別のイニシアチブは現地化を促進し、グローバルプレーヤーを誘致しています。このような取り組みにより、同地域のアドバンスト・パッケージング能力が高まるでしょう。

南アフリカのアドバンスト・パッケージング市場は、2034年までに4億7340万米ドルに達する見込み。電子機器需要の増加、現地製造に対する政府の支援、持続可能性への取り組みが要因。

主要企業・市場シェア

高度実装市場シェア

アドバンスト・パッケージング業界は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在し、競争が激しく、適度に統合されています。世界市場の上位5社は、ASE Group、Taiwan Semiconductor Manufacturing Company Limited(TSMC)、Tongfu Mikcroelectronics Co. Ltd.、JCET Group Co., Ltd.、Powertech Technology Inc.で、合計で31.9%のシェアを占めています。台湾積体電路製造(TSMC)はICパッケージの微細化でリード。同社のInFO(Integrated Fan-Out)技術は、高性能と低消費電力を実現するために広く採用されています。例えば、TSMCのCoWoS(Chip-on-Wafer-on-Substrate)技術は、1つのパッケージに複数のチップを集積することを可能にし、高性能コンピューティングやAIアプリケーションで重要な役割を果たしています。

アドバンスト・セミコンダクター・エンジニアリング(ASE)グループは、システム・イン・パッケージ(SiP)技術のパイオニアです。SiP技術は、複数のICと受動部品を1つのパッケージに統合し、電子装置の小型化と性能向上を実現します。ASEグループが提供するSiPソリューションは、自動車、家電、IoTアプリケーションで広く使用されています。

ASEグループは、生産能力を増強することで事業を拡大しています。例えば、2025年2月、ASEはマレーシアのペナンに第5工場を立ち上げ、施設を340万平方フィートに拡張しました。この措置は、高度なパッケージングとテスト能力を強化し、AI、HPC、自動車アプリケーションをサポートするために取られました。この拡張は、次世代チップパッケージング技術への需要が高まる中、世界の半導体サプライチェーンにおけるASEの役割を強化するものです。

台湾積体電路製造股份有限公司(TSMC)は、主に電子装置の生産サイクルを加速するために他の組織と協力することによって市場で競合しています。

Tongfu Mikcroelectronics Co. Ltd.は、R&Dへの投資を増やすことで、幅広い先端パッケージング技術を提供しています。

アドバンスド・パッケージング市場の企業

アドバンスド・パッケージング業界の上位5社は以下の通り:

ASE Group

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Tongfu Mikcroelectronics Co. Ltd.

JCET Group Co., Ltd.

Powertech Technology Inc.

先端パッケージング業界ニュース

2025年1月、マイクロンはシンガポールに70億米ドルの高帯域幅メモリー(HBM)先端パッケージング施設を起工し、2026年に操業を開始すると発表しました。この施設は、AI主導の半導体需要をサポートし、最大3,000人の雇用を創出し、AIの自動化と持続可能な実践を統合し、シンガポールの半導体エコシステムとマイクロンの先端パッケージングリーダーシップを強化します。

2024年10月、TSMCとアムコールはアリゾナ州ピオリアに先端パッケージングとテスト能力を確立するための提携を発表しました。この提携により、TSMCのInFOおよびCoWoS技術が統合され、AIおよびHPCアプリケーション向けの半導体製造が強化されます。TSMCのフェニックス工場に近接することで、生産サイクルが加速し、アメリカの半導体エコシステムとサプライチェーンの回復力が強化されます。

この調査レポートは、2021年から2034年までの収益(百万米ドル)および(数量単位)の推計・予測とともに、以下のセグメントについて業界を詳細に網羅しています:

市場:パッケージ種類別

フリップチップ

ファンインウェーハレベルパッケージング(WLP)

組み込みダイ

ファンアウト

2.5D/3D

市場, アプリケーション別

電子機器

自動車

産業用

ヘルスケア

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 民生電子機器における先端・小型化半導体部品の需要増加

3.6.1.2 5G技術の普及

3.6.1.3 車載電子機器の複雑化

3.6.1.4 IoTやAI技術に対する世界的なトレンドの高まり

3.6.1.5 2.5D/3D技術の発展

3.6.2 業界の落とし穴と課題

3.6.2.1 高コストと複雑性

3.6.2.2 熱管理における課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年包装種類別市場予測・予測(百万米ドル・単位)

5.1 主要動向

5.2 フリップチップ

5.3 ファンインウェーハレベルパッケージング(WLP)

5.4 エンベデッドダイ

5.5 ファンアウト

5.6 2.5D/3D

第6章 2021-2034年アプリケーション別市場予測(百万米ドル・単位)

6.1 主要トレンド

6.2 民生用電子機器

6.3 自動車

6.4 産業用

6.5 ヘルスケア

6.6 航空宇宙・防衛

6.7 その他

第7章 2021~2034年地域別市場予測(百万米ドル・単位)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Amkor Technology

8.2 ASE Group

8.3 China Wafer Level CSP Co., Ltd.

8.4 Chipbond Technology Corporation

8.5 ChipMOS Technologies Inc.

8.6 Greatek Electronics Inc.

8.7 JCET Group Co., Ltd.

8.8 Powertech Technology Inc.

8.9 Sanmina Corporation

8.10 Taiwan Semiconductor Manufacturing Company Limited (TSMC)

8.11 Tongfu Mikcroelectronics Co. Ltd.

8.12 UTAC

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4831

- 自動車用縦ビームの世界市場2025:種類別(箱型縦ビーム、C型縦ビーム、管状縦ビーム)、用途別分析

- ワイヤレス電源スイッチの世界市場

- 世界の試験&計測機器市場規模/シェア/動向分析レポート:製品種類別、試験種別、最終用途別(~2032年)

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- 乾燥モルタルの中国市場:普通モルタル、内外壁パテ、タイル接着剤、防水モルタル、セルフレベリングモルタル、その他

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 外科用吸引器具の世界市場規模、タイプ別(チューブ、チップ、レトラクター、カニューレ)、使用用途別(使い捨て、再利用可能)、用途別(一般外科、整形外科、心臓血管外科、脳神経外科、歯科口腔外科)、最終用途別、地域別調査、2022-2032年予測

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- 世界の自動搬送車(AGV)市場(2025 – 2032):種類別、ナビゲーション技術別分析レポート

- 航空宇宙用制御弁の世界及び日本市場2026年:構造別(ボールバルブ、バタフライバルブ、ニードルバルブ、その他)

- エージェント型AIセキュリティの世界市場(~2032):セキュリティ機能別、ツール別、導入レイヤー別

- アルミニウムブレージングペーストの中国市場:Al/Siブレージングペースト、Alブレージングペースト