| 世界におけるIoT収益化市場は、2024年に1兆100億米ドルと評価され、2025年から2034年にかけて年平均成長率46.4%で成長する見込みです。この成長は、家電から産業用センサーまで、様々な分野でのIoT装置の普及によるものです。トランプ政権下での中国製品への関税が、IoT装置に必要な部品の価格を引き上げ、企業の利益を圧迫し、サービスの価格上昇をもたらす一方で、企業は現地生産を始めるなどの対応をしています。 2025年までには750億台以上のIoT装置が導入され、企業はリアルタイムデータを利用したサブスクリプションモデルや予知保全サービスが展開されると予測されています。AI技術を活用したデータ分析が新たな収益化の道を開き、企業は機械学習を用いて装置データを収益に繋げています。5Gの普及も自律走行車やスマートシティなどの新しいアプリケーションを支え、IoT収益化を促進しています。 企業は、従来の1回限りの販売からサブスクリプションサービスや成果ベースの価格設定にシフトしており、その中でIoTは使用状況を追跡し、安定した収益を確保する手段として機能しています。これを実現するためには、様々なIoT装置とデータを統合し、拡張可能なプラットフォームを開発することが求められます。 クラウドコンピューティングからエッジコンピューティングへの移行は、リアルタイムデータ処理を可能にし、新たな収益の流れを生み出しています。ブロックチェーン技術もIoTトランザクションの安全性を高め、収益分配を自動化する役割を果たしています。また、持続可能性に対する消費者の要求が高まる中で、企業はカーボンフットプリントを追跡するIoTソリューションを開発しています。 市場はサブスクリプションベース、ペイパーユース、広告収益化などに分かれ、2024年にはサブスクリプションモデルの市場規模が3,633億米ドルに達する見込みです。企業はデータを収益化し、第三者に販売することで収入を得るようになっています。導入タイプとしてはクラウドベース、オンプレミス、ハイブリッドがあり、特にクラウドベースの導入が広がっています。 地域別では、アメリカがIoT収益化市場のリーダーであり、強力な5GインフラやAIアナリティクスの導入が市場の成長を支えています。また、ドイツや英国、中国、インドなども成長が期待されています。主要企業にはMicrosoft、Amazon、Google、IBM、Siemensがあり、これらの企業は市場での地位を強化するために技術革新やパートナーシップを進めています。 全体として、IoT収益化市場は急速に成長しており、企業は新しいビジネスモデルや技術を活用して収益化を図っています。 |

市場概要

世界のIoT収益化市場規模は、2024年に1兆100億米ドルと評価され、2025年から2034年にかけて年平均成長率46.4%で成長すると予測されています。家電から産業用センサーに至るまで、あらゆる分野でIoT装置が幅広く利用されていることから、IoT装置を収益化する市場が形成される見込みです。

トランプ政権による中国製品への関税賦課は、IoT収益化市場に間接的な影響を与えています。IoT装置に使用されるセンサーや半導体のサプライチェーンが混乱し、IoT装置の価格が上昇。その結果、ハードウェア企業の利益が圧迫され、ハードウェアとともに提供されるサービスの価格が上昇しました。ハードウェアとソフトウェアのバンドルを販売する企業は価格圧力に直面し、それを吸収するか消費者に転嫁することを余儀なくされ、普及率が低下しました。しかし、クアルコムやシーメンスなどの企業は、関税を回避するために現地生産を開始しました。これは長期的には有益ですが、短期的には研究開発費を増加させ、企業のROIを遅らせることになります。また、貿易の不確実性により、ハードウェアへの依存度を下げるために、データマーケットプレイスやAPIサービスなど、アセットライトマネタイゼーションの革新に業界の注目が移っています。

米国立標準技術研究所(National Institute of Standards and Technology)によると、2025年までに世界中に750億台以上のIoT装置が導入され、企業はリアルタイムデータをサブスクリプション・モデルや利用ベースの課金、予知保全サービスに利用できるようになるとのことです。IoT装置の遍在は、生データを収益ストリームに変換するのに役立ちます。

AI主導の洞察は、パーソナライズされた顧客体験とダイナミックな価格設定のためにIoTで生成されたデータを分析することにより、新たな収益化の道を開きます。機械学習アルゴリズムは資産のユーティリティを最適化し、製造や物流における使用量に応じた課金モデルを可能にします。シーメンスやGEなどの企業は、AIを活用して装置データを予知保全契約に転換し、経常収益を生み出しています。

5Gの展開は、自律走行車やスマートシティのような低遅延、広帯域幅のアプリケーションをサポートすることで、IoTの収益化を強化します。通信事業者は、段階的なデータプランとエッジコンピューティングサービスを通じて、5G対応のIoTを収益化します。例えば、ベライゾンのThingSpaceプラットフォームは、開発者向けにAPIベースの収益化を提供し、IoTサービスのイノベーションを促進しています。

企業は1回限りの販売から、サブスクリプション・サービス(例:テスラの車載ソフトウェア・アップグレード)や成果ベースの価格設定(例:ロールス・ロイスのジェットエンジン向け「Power-by-the-Hour」)へと移行しています。IoTは、使用状況、パフォーマンス、顧客行動を追跡することで、これらのモデルを可能にし、コストと提供される価値を一致させながら安定した収益を確保します。このトレンドは、ヘルスケアから農業まで、業界を再構築しています。

IoT収益化ブームを活用するためには、多様なIoT装置とデータストリームをシームレスに統合し、拡張可能な業界横断ソリューションを可能にする相互運用可能なプラットフォームの開発を優先すべきです。例えば、AWS IoT Coreのようなサードパーティ開発者向けのオープンAPIを作成すれば、エコシステム・パートナーシップを通じて新たな収益を引き出すことができます。さらに、AIを活用した分析ツールに投資することで、生のIoTデータを予測メンテナンス・ダッシュボードやダイナミック・プライシング・エンジンなど、顧客にとって実用的なインサイトに変換することができます。

IoT収益化市場の動向

クラウドコンピューティングからエッジコンピューティングへの移行は、ソースでのリアルタイムデータ処理を可能にすることで、IoT収益化に変革をもたらします。これにより、レイテンシーと帯域幅のコストが削減され、ローカライズされた広告ターゲティングや即時の障害検出など、新たな収益の流れが生まれます。AWSやシーメンスのような企業はエッジベースのサブスクリプションサービスを提供しており、小売のような業界はダイナミックプライシングのためにエッジ分析を使用しています。

ブロックチェーンは、IoTトランザクションを保護し、装置間のマイクロペイメントを可能にするツールとして台頭しています。スマート・コントラクトは、EV充電ステーションがグリッド・オペレーターに自律的に支払いを行うなど、IoTエコシステムにおける収益分配を自動化します。IOTAのような新興企業は、フィーリングのないマシン間トランザクションのパイオニアであり、企業はIoTデータ詐欺に対抗するためにブロックチェーンを使用しています。

グリーンテックに対する規制や消費者の需要は、持続可能性を収益化するIoTソリューションに拍車をかけています。例えば、スマートセンサーによる炭素クレジット追跡や、再生可能エネルギーのエネルギー共有プラットフォームなどです。シュナイダーエレクトリックのような企業は、IoTデータを使用してESG報告を最適化する「Sustainability-as-a-Service」を提供しています。

IoT収益化市場の分析

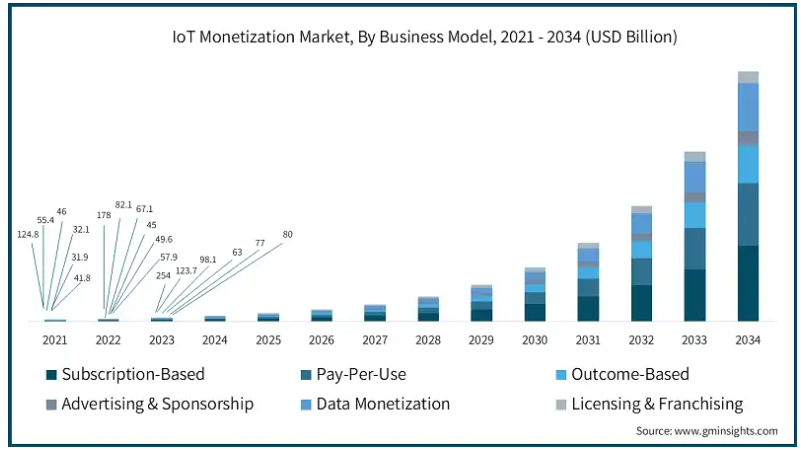

ビジネスモデルに基づいて、市場はサブスクリプションベース、ペイパーユーズ、成果ベース、広告&スポンサーシップ、データ収益化、ライセンス&フランチャイズに分類されます。

サブスクリプションベースのビジネスモデルの2024年の市場規模は3,633億米ドル。産業機器の予知保全や遠隔監視など、段階的なサービスプランを通じて経常的な収益源を提供することで、IoTの収益化に革命をもたらしています。テスラやフィリップスのような企業は、ソフトウェア対応機能のサブスクリプションを活用し、1回限りのハードウェア販売を継続的な顧客関係に変えています。このモデルは、安定したキャッシュフローを確保すると同時に、企業が使用データと顧客ニーズに基づいてサービスを拡張することを可能にします。高度な分析により、リアルタイムの装置性能や需要パターンに応じて料金を調整するダイナミック・プライシングが可能になります。

データ収益化ビジネスモデルは、2034年までに年平均成長率53.2%で成長する見込みです。データ収益化モデルにより、企業はIoTで生成されたデータを集約、分析し、広告主、保険会社、都市計画者など第三者に販売することで収益を得ることができます。John Deereのような企業は、農家に洞察を提供することで農業センサーデータを収益化し、スマートシティ事業者は物流企業に交通パターンを販売しています。AI主導のアナリティクスはデータ価値を高め、予測メンテナンス・レポートや消費者行動傾向のようなプレミアム・オファーへのセグメンテーションを可能にします。匿名化やブロックチェーンベースのデータマーケットプレイスなど、プライバシーに準拠したフレームワークにより、安全な取引が実現します。

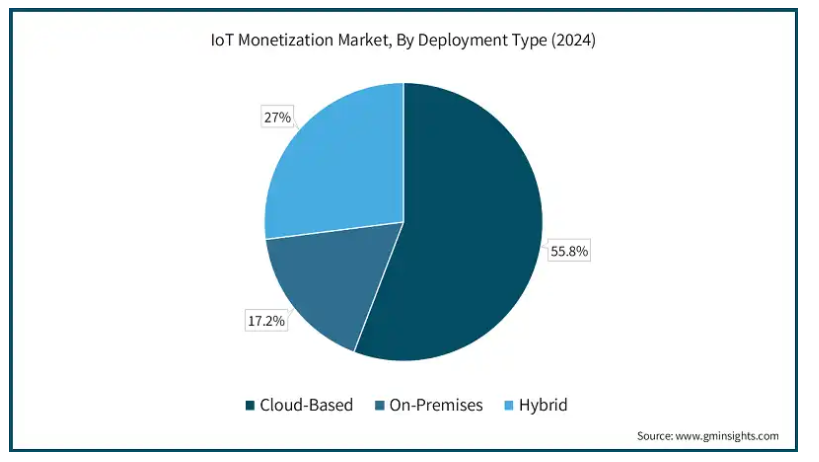

導入タイプ別に見ると、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

クラウドベースの展開タイプは、2024年に5,649億米ドルと評価されました。クラウドベースの導入は、データストレージ、処理、分析のためのスケーラブルなオンデマンドインフラストラクチャを提供することで、IoTの収益化を加速します。AWS IoT CoreやMicrosoft Azure IoTのような主要なプラットフォームにより、企業はハードウェアの初期コストをかけずに、リモート資産監視やリアルタイムダッシュボードのようなサブスクリプションベースのサービスを提供することができます。クラウド・ソリューションはグローバルなアクセシビリティをサポートするため、サプライチェーン、スマートシティ、ヘルスケアシステム全体でIoTデータをシームレスに統合できます。AIによる予測的洞察や自動課金などの高度な機能により、収益機会はさらに拡大します。

ハイブリッド展開タイプは、2034年までに年平均成長率44.6%で成長する見込み。ハイブリッド(クラウド+オンプレミス)展開は、クラウドプラットフォームの拡張性とオンプレミスインフラストラクチャのセキュリティと低遅延を組み合わせることで、IoT収益化の牽引役となっています。製造業やヘルスケアなどの業界では、ハイブリッド・モデルを活用して、機密性の高い業務データをローカルで収益化する一方で、分析やグローバルなサービス提供にはクラウドを利用しています。IBM Hybrid Cloud for IoTなどのソリューションは、動的な価格設定モデルを可能にし、重要なデータはコンプライアンスのためにオンサイトに残し、機密性の低いデータはサブスクリプションベースのインサイトを促進します。このアプローチにより、帯域幅コストとダウンタイムが削減され、予知保全とリアルタイム監視サービスのROIが向上します。

アプリケーション別に見ると、IoT収益化市場は、スマートホーム&コンシューマーIoT、産業IoT、スマートシティ、ヘルスケアIoT、農業IoT、小売技術、コネクテッド・ビークル&テレマティクス、エネルギー&ユーティリティ管理に分けられます。

アプリケーションとしてのスマートホーム&コンシューマーIoTの2024年の市場規模は2123億米ドル。スマートホーム&コンシューマーIoT分野は、スマートスピーカー、セキュリティシステム、エネルギー管理ツールなどの接続装置の需要に後押しされ、IoT収益化の主要な推進力となっています。Amazon(Alexa)、Google(Nest)、Philips(Hue)などの企業は、音声による自動化や24時間365日のセキュリティ監視などのプレミアム機能のサブスクリプションモデルを活用しています。データの収益化の機会は、匿名化された利用分析から生じ、パーソナライズされた提供のために広告主や保険会社に販売されます。AIアシスタントや5Gとの統合によりユーザー体験が向上し、予知保全や省エネのヒントなどのアップセルが可能になります。

アプリケーションとしてのコネクテッドカー&テレマティクスは、2034年までに年平均成長率51.8%で成長する見込み。IoT収益化市場は、予知保全、利用ベースの保険、車両管理などのリアルタイムデータサービスによって活性化します。テスラやBMWなどの自動車メーカーは、収益を上げるために、自律走行アップグレードや車内エンターテイメントなどのサブスクリプションベースの機能を提供しています。ベライゾン・コネクトやジオタブなどのテレマティクス・サービス・プロバイダーは、ルートを最適化することで車両データを収益化し、物流会社の燃料費を削減することで収益源を生み出しています。5GとV2X(Vehicle-to-Everything)技術を自動車に統合することで、スマートシティの交通管理とダイナミックな料金設定が可能になります。

アメリカのIoT収益化市場の2024年の市場規模は3018億米ドル。IoT収益化市場は、強固な5Gインフラ、強力なベンチャーキャピタルからの資金調達、AI主導のアナリティクスの早期導入により、アメリカがリードしています。アマゾン、グーグル、マイクロソフトといったアメリカに本社を置く企業は、クラウドベースのIoTプラットフォームを提供し、スマートホームや産業用IoT向けにサブスクリプションモデルを提供しているため、IoT収益化で高い市場シェアを占めています。カリフォルニア州消費者プライバシー法(CCPA)などのプライバシー規制は、IoTマネタイズに関わるデータ共有規範の形成に役立っており、匿名化されたデータの第三者への販売から収益を得ることが可能です。自動車やヘルスケアなどのセクターは、コネクテッドカーや遠隔患者モニタリングによる主な収益源です。

ドイツのIoT収益化市場は、2034年までに年平均成長率43.5%で成長する見込みです。ドイツは、予知保全やアセット・アズ・ア・サービス・モデルを通じて製造IoTから収益源を生み出すために使用されるインダストリー4.0の枠組みでIoTを収益化する主要な欧州諸国の1つです。シーメンスやボッシュなどの企業は、安全でリアルタイムの産業データ収益化のためのハイブリッドクラウドエッジソリューションを提供しています。一般データ保護規則(GDPR)の厳格な遵守により、データ共有エコシステムへの信頼が高まり、プレミアムB2B分析サービスが可能になります。自動車テレマティクスとエネルギー管理(スマートグリッドなど)は高成長分野です。

英国のモノのインターネット(IoT)収益化市場は、2034年には1兆1,400億米ドルになると予想されています。英国はスマートシティとフィンテック主導のIoT収益化に注力しており、ロンドンのIoT対応交通管理のようなプロジェクトがデータ・アズ・ア・サービスの収益を生み出しています。ボーダフォンのような通信事業者は5G接続装置を収益化し、新興企業はIoTベースの保険モデル(例:従量課金)を開拓しています。ブレグジット後のデータ主権に関する法律が、ローカライズされたクラウドIoTプラットフォームを形成。ヘルスケア分野は遠隔監視にIoTを採用し、サブスクリプションの収益源を創出。

中国のIoT収益化市場は2024年に1185億米ドルと評価。中国のIoT収益化の成長は、国家が支援する5Gの展開と大規模なスマートシティの展開によって推進され、都市計画や小売分析のためのデータが生成されます。ファーウェイやアリババのような技術大手は、低コストのIoTハードウェアとAIを活用した収益化プラットフォームで優位を占めています。産業用IoTの導入は政府の義務化によって推進され、メーカーは装置の使用データをグローバルな顧客に販売しています。プライバシーに関する懸念は、一元化されたデータ・ガバナンスによって均衡が保たれ、大規模なB2Bマネタイズが可能になります。

インドのIoT収益化市場は、2034年までに年平均成長率50.8%で成長する見込みです。インドのIoT収益化市場は、SigfoxやCropInのような新興企業が農家分析を販売する、手頃な接続性(Jio 5G)とスマート農業/ヘルスケアソリューションで繁栄しています。政府の取り組み(スマートシティミッションなど)は、交通やユーティリティ管理データサービスの需要を促進しています。断片的な規制が課題ですが、ロジスティクス(GPS車両追跡など)などの分野ではサブスクリプションによる収益が期待できます。

主要企業・市場シェア

IoT収益化市場シェア

モノのインターネット(IoT)の収益化市場は競争が激しく、マイクロソフト、アマゾンウェブサービス、グーグルLLC、IBM、シーメンスの上位5社が合計で市場の22.4%という大きなシェアを占めています。これらの企業は、市場での地位を強化し、進化する業界の需要に適応するために多様な戦略を展開しています。大手企業は、AI主導の分析プラットフォームやエッジコンピューティング・ソリューションに投資し、リアルタイムのデータ収益化機能を強化しています。さらに、予知保全、スマートホーム・オートメーション、産業用IoTサービスのサブスクリプション・ベース・モデルなど、提供サービスを拡大しています。

競争力を高めるため、主要企業は安全なデータ取引のためのブロックチェーンや、接続性と拡張性を向上させるための5G対応IoTソリューションを統合しています。また、ニッチ市場に対応するため、ヘルスケアの遠隔監視やコネクテッド・ビークルのテレマティクスなど、業界固有の収益化プラットフォームに注目が集まっています。企業は、エンドツーエンドのIoTエコシステムを構築するために、通信プロバイダー、ハードウェアメーカー、ソフトウェア開発者と戦略的パートナーシップを結ぶことが増えています。

持続可能性は重要な差別化要因として台頭しており、企業は規制や消費者の要求に応えるため、エネルギー効率の高いIoT装置やカーボンフットプリント追跡ソリューションを開発しています。自動化とローコードIoTプラットフォームは、導入コストを削減し、収益化可能なサービスの市場投入までの時間を短縮するために活用されています。また、カスタマイズ可能なIoTソリューションに対する需要も急増しており、企業はデータインサイトや価格設定モデルを特定の顧客のニーズに合わせてカスタマイズすることができます。

IoT収益化市場の企業

モノのインターネット(IoT)収益化業界で事業を展開する著名な市場参入企業には、次のような企業があります:

Microsoft

Amazon Web Services, Inc.

Google LLC

IBM

Siemens

マイクロソフトは、Azure IoTプラットフォームを活用して、製造業、ヘルスケア、スマートシティなどの業界向けに拡張性の高いクラウドベースのソリューションを提供しており、IoT収益化市場における重要なプレーヤーです。同社は、予知保全やリアルタイム分析を可能にするAzure IoT Centralなどのサブスクリプションモデルを通じてIoTを収益化しています。マイクロソフトはAIとエッジコンピューティングを統合し、Dynamics 365 Connected Field Serviceなどのデータ駆動型サービスを強化。

Amazon Web Services(AWS)は、AWS IoT Coreでこの市場に参入し、何百万ものエンドポイントに安全なデバイス接続とデータ処理を提供しています。このプラットフォームは、車両管理やスマート・ホーム・オートメーションなどのサービスに対して、従量課金による収益化を可能にします。AWSは、機械学習(SageMakerなど)を活用してIoTデータを実用的な洞察に変え、プレミアムアナリティクスとして販売。TeslaやPhilipsを含むAWSのパートナーネットワークは、業界横断的なソリューションを促進します。

IoT収益化業界ニュース

2024年8月、サムスンとIBMは、サムスン・ノックスのモバイル・セキュリティ機能をIBMのQRadar Suiteと統合する提携を発表しました。この提携は、モバイル・デバイスの脆弱性とデバイス上の脅威インテリジェンスに対する一元的な可視性を企業に提供することを目的としています。この統合ソリューションは、モバイル・エンドポイントのリスク軽減を強化することが期待され、今年後半に利用可能になる予定です。

シーメンスは2025年3月、産業全体のデジタルトランスフォーメーションと持続可能性を推進するため、産業用AI、ソフトウェア定義オートメーション、デジタルツイン技術の進化を発表しました。同社は、エンジニアリングとオートメーションプロセスの最適化を目的とした初の産業基盤モデルを発表。アウディ、アクセンチュア、NVIDIA、マイクロソフト、AWSなどのパートナーとの協業が強調され、製造業におけるAI主導型ソリューションの導入が加速します。

この調査レポートは、IoT収益化市場を詳細に調査・分析し、2021年から2034年までの収益(百万米ドル)ベースでの予測結果を掲載しています:

市場, ビジネスモデル別

サブスクリプションベース

ペイ・パー・ユース

成果報酬型

広告およびスポンサーシップ

データ収益化

ライセンスとフランチャイズ

市場, 展開種類別

クラウドベース

オンプレミス

ハイブリッド

アプリケーション別市場

スマートホーム&コンシューマーIoT

産業用IoT

スマートシティ

ヘルスケアIoT

農業IoT

小売技術

コネクテッドカー&テレマティクス

エネルギー&ユーティリティ管理

上記の情報は、以下の地域および国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 モノのインターネット(IoT)収益化市場に対するトランプ関税の影響

3.2.1 サービス提供におけるコストインフレ

3.2.1.1 関税主導のハードウェアコスト上昇

3.2.1.2 ケーススタディ:AWS IoTコアのハードウェア依存サービスの価格調整

3.2.2 サプライチェーンに起因するサービスの中断

3.2.2.1 サブスクリプション展開に影響するデバイス展開の遅延

3.2.2.2 課税ハードウェアへの依存を軽減するためのハイブリッド(クラウド/エッジ)モデルへの移行

3.2.3 分野別サービスの影響

3.2.3.1 産業用IoT(IIoT)サービス

3.2.3.2 消費者向けIoTサービス

3.3 産業への影響力

3.3.1 成長促進要因

3.3.1.1 接続装置の急増

3.3.1.2 AIとアナリティクスの進歩

3.3.1.3 5Gネットワークの拡大

3.3.1.4 サブスクリプションと成果ベースのモデルへのシフト

3.3.2 業界の落とし穴と課題

3.3.2.1 データプライバシー規制による収益化の可能性の制限

3.3.2.2 相互運用性の問題がサービスの拡張性を阻害

3.4 成長可能性分析

3.5 規制の状況

3.6 テクノロジー展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年ビジネスモデル別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 サブスクリプション型

5.3 ペイ・パー・ユース

5.4 成果報酬型

5.5 広告・スポンサーシップ

5.6 データ収益化

5.7 ライセンス&フランチャイズ

第6章 2021〜2034年展開種類別市場予測(百万米ドル)

6.1 主要動向

6.2 クラウドベース

6.3 オンプレミス型

6.4 ハイブリッド

第7章 2021年~2034年、アプリケーション別市場予測・金額(百万米ドル)

7.1 主要動向

7.2 スマートホーム&コンシューマーIoT

7.3 産業用IoT

7.4 スマートシティ

7.5 ヘルスケアIoT

7.6 農業IoT

7.7 小売技術

7.8 コネクテッドカー&テレマティクス

7.9 エネルギー&ユーティリティ管理

第8章 2021~2034年地域別市場予測・予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Microsoft

9.2 Amazon Web Services, Inc.

9.3 Google LLC

9.4 IBM

9.5 Siemens

9.6 Cisco Systems, Inc.

9.7 PTC

9.8 Oracle Corporation

9.9 SAP SE

9.10 Telefonaktiebolaget LM Ericsson

9.11 Verizon

9.12 AT&T

9.13 Bosch Global Software Technologies GmbH

9.14 General Electric Company

9.15 Huawei Technologies Co., Ltd.

9.16 Qualcomm Technologies, Inc.

9.17 Intel Corporation

9.18 Salesforce, Inc.

9.19 Semtech

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13554

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- 世界の車載インフォテインメント市場(2025 – 2032):コンポーネント別、用途別、OS別、接続性別、フォームファクター別、ディスプレイサイズ別、設置場所別、ICE&EV別、地域別

- 構造用接着剤の世界市場展望:2034年までCAGR 5.3%で成長し、145億ドル規模に達すると推定

- 世界の産業用メタバース市場(2026年~2033年):コンポーネント別(ソフトウェア、ハードウェア)、技術別(AR、VR)、用途別、最終用途別(自動車、医療)、地域別

- 医薬品用コールドチェーンの世界及び日本市場2026年:種類別(冷蔵チェーン(2~8℃)、冷凍チェーン(-20℃)、超低温チェーン(-70℃以下))

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 世界のタクロリムス(FK506)市場

- (1-ベンジルピロリジン-3-イルメチル)-メチルアミン(CAS 91189-05-8)の世界市場2020年~2025年、予測(~2030年)

- 液体クロマトグラフィー及び液体クロマトグラフィー-質量分析の世界市場

- ラムノースの世界及び日本市場2026年:種類別(植物抽出手段、発酵手段)

- ボルト固定型貯蔵タンクの世界市場

- 資材運搬機器テレマティクスのグローバル市場(~2033):製品別(高所作業車、フォークリフト、クレーン、土木建設機械、トラック、トラクター、テレハンドラー)、地域別