| 医療機器校正サービス市場は、2024年に17億米ドル、2025年には18億米ドルに達し、2034年には48億米ドルに達する見込みであり、年平均成長率は11.2%と予測されています。この成長は、医療装置の精度に対する要求や規制基準への適合が要因となっています。医療施設での診断や治療用医療装置の採用増加が、校正サービスの需要を高めています。医療機器の校正は、エラーを減少させ患者の安全性を向上させるために重要です。 慢性疾患の増加も校正サービスの需要を促進しています。特に、糖尿病や心臓病などの症状に対する正確な診断が求められ、画像システムや人工呼吸器などの高精度な医療機器の使用が不可欠です。また、最新技術の採用により、頻繁な再校正が必要です。在宅医療やポイントオブケアでのポータブル診断機器の普及も、校正サービスの需要を高めています。 市場の動向として、ポータブル校正ツールの導入やIoT技術の統合が進んでいます。企業はコスト削減を重視し、校正サービスのアウトソーシングが進んでいます。特に、第三者校正サービスは年平均成長率12.2%で拡大し、2034年には26億米ドル以上に達する見込みです。医療機器校正サービスは、診断機器、ラボ機器、治療機器などに分類され、特に診断機器の需要が高まっています。 アメリカは医療機器校正サービス市場で最大のシェアを占めており、規制遵守が求められています。さらに、英国や中国、ブラジルなどの市場も成長が見込まれています。特に英国では、NHSの方針により校正サービスのアウトソーシングが増加しています。中国では、医療インフラの発展とともに校正サービスの需要が高まっています。 主要企業としては、Fluke BiomedicalやTektronix、TÜV SÜDなどがあり、市場全体の約43%を占めています。これらの企業は、遠隔校正やAIベースの校正などのイノベーションに取り組んでいます。市場は今後も成長を続け、技術革新や規制の変化に対応しながら、医療の質を向上させることが期待されています。 |

市場概要

医療機器校正サービスの世界市場規模は2024年に17億米ドル。2025年には18億米ドル、2034年には48億米ドルに達すると予測され、予測期間中の年平均成長率は11.2%です。同市場は、医療装置の精度に対する要求の高まりと規制基準への適合により、高い成長が見込まれています。

医療施設における診断および治療用医療装置の採用が増加していることが、校正サービスの需要を促進しています。これらの装置が効果的に動作し、ISO 13485やFDAガイドラインなどの重要な業界基準を満たすことを保証するために、慎重に校正する必要があります。医療従事者は、エラーを減らし患者の安全性を向上させるため、医療機器の校正を重視するようになりました。

さらに、慢性疾患の負担が増加していることも、校正サービスの必要性を高めている要因の一つです。糖尿病、心臓病、呼吸器疾患などの症状には、効果的なモニタリングとタイムリーで正確な診断が必要です。そのためには、画像システム、輸液ポンプ、人工呼吸器、患者モニターなど、高精度と信頼性を必要とする医療機器が不可欠です。これらの装置を許容範囲内の精度で操作できるようにすることは、診断ミスを減らし、患者の安全性を向上させることにつながります。したがって、このような種類の校正サービスを提供することは、慢性期医療管理における医療プロバイダーが慢性期医療基準を満たすと同時に行う方法です。

さらに、リアルタイムモニタリングのためのAI対応診断のような最新技術の採用により、医療検査装置の精度を維持するための頻繁な再校正の必要性が浮き彫りになっています。正確な結果を提供すると主張するあらゆる装置と同様に、医療機器も、主張を維持するために、定められた機関による校正と標準化された品質管理チェックを受ける必要があります。定期的な校正の必要性に起因する作業負荷の需要は、社内で行うことも、完全に外注することも可能です。

発展途上国では、医療制度が発展し、洗練された患者管理システムが注目されるにつれて、大きなビジネスチャンスを目の当たりにしています。その結果、精度を向上させるために装置の校正に力を入れる機関が増えています。

医療機器の校正サービスとは、医療機器の精度と性能を調整・検証し、確立された基準や規制要件を満たすようにするプロセスと定義されます。このような作業には、テストされる装置によって生成される出力が一定の基準値と一致していることを確認すること、オフセットがある場合はそれを補正すること、結果を登録することなどが含まれます。

医療機器校正サービスの市場動向

ポータブルおよびポイントオブケア校正ツールの採用と導入により、現場でのサービスが可能になり、物流コストと機械のダウンタイムが削減されるため、作業がより簡単になりました。さらに、高度なIoTツールと統合された医療装置は、ユーザーに定期的かつリアルタイムの予知保全アラートを提供し、装置のサービス提供と寿命を向上させます。

企業がプロセスコストの削減を重視すると同時に、専門的な校正サービスを受けるために、これらのサービスをアウトソーシングすることが、特に先進国では重要な要因の一つとなっています。医療施設では、複数のサービス契約を管理するための管理作業が簡素化されるため、複数ベンダーの校正ニーズに対応するために、このようなサービスを利用する傾向にあります。サービスプロバイダーは、より良いコンプライアンス、手頃な価格、専門的なサービスのためのバンドルソリューションを提供することで、このような要件に対応しています。

AI対応の校正ツールやシステムなどの技術的進歩により、エンドユーザーが校正の事前記録やコンプライアンス監視を行えるようになるため、校正プロセスの変革や効率化が期待されます。さらに、デジタル記録管理などのユーザーフレンドリーなツールの導入も、システムの持続可能性の向上に貢献しています。

医療機器校正サービス市場の分析

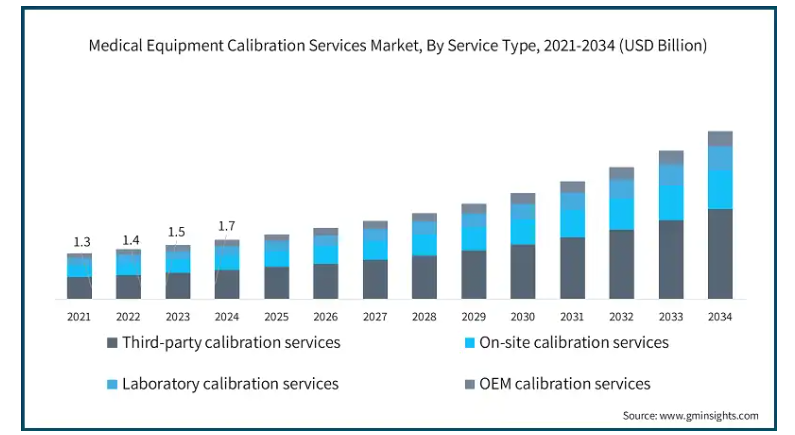

サービスの種類別に、市場は第三者校正サービス、オンサイト校正サービス、ラボ校正サービス、OEM校正サービスに区分されます。第三者校正サービス分野は、年平均成長率12.2%で拡大し、2034年には26億米ドル以上に達する見込みです。

第三者校正は、費用対効果の高いサービスを提供することから、医療提供者が医療装置の校正サービスの選択肢として広く採用しています。これらのプロバイダーは、さまざまな医療装置向けに設計された個別のソリューションを提供するため、医療現場で社内サービスを立ち上げる必要がなくなります。医療機関は、簡素化された一貫した運用効率を可能にするマルチベンダー戦略を採用することがよくあります。これらのサービスをアウトソーシングする際に最も重視されるのは、FDAなどの規制当局が求める規制を遵守し続けることです。

こうしたサービスのアウトソーシングは業界の重要なトレンドであり、今後数年間で力強い成長を記録すると予測されています。医療施設は、コンプライアンス基準を満たし、医療機器の精度を確保し、運用コストを削減する必要に迫られています。社内サービスやOEMサービスと比較して、サードパーティプロバイダーは、迅速な納期と幅広いサービスカバレッジで、専門的かつ手頃な価格のソリューションを提供します。現在、多くの診療所、診断ラボ、病院では、リスクの高い装置や精密な装置の校正をこうした外部ベンダーに依存しています。

さらに、医療用デジタル画像システム、輸液ポンプ、人工呼吸器などの高度な医療装置の導入が増加していることも、第三者校正サービスの需要増加の主な要因となっています。このような装置には、社内のチームでは対応できないような広範で綿密な校正が必要です。サードパーティーのプロバイダーは、精度と信頼性を保証する最新の技術や最先端の装置を利用することができます。そのため、この分野の市場成長が見込まれます。

医療機器校正サービス市場は、機器の種類別に診断機器、ラボ機器、治療機器、その他の機器に分類されます。診断機器セグメントは、いくつかの主要要因によって、2024年の市場で39.7%のシェアを占めています。

診断機器分野は、患者の治療とケアに不可欠な機能であるため、市場に大きな影響を与えています。MRI装置、CTスキャナ、X線装置には複雑な精度が要求されるため、校正サービスのニーズが高まり、高度化が進んでいます。画像診断ツールに伴う慢性疾患の正確な負担も、画像診断ツールの需要の普及に貢献しています。管理団体によるキャリブレーションは、怪我を最小限に抑え、診断と治療の精度を保証します。高解像度イメージングやAI統合などの新しい装置は、装置の有効性、操作出力、患者の安全性を維持するために、複雑で詳細な校正サービスを必要とします。

高齢化、慢性疾患の世界的な増加、病気の早期発見の必要性は、診断装置の需要を促進している理由の一部です。高度な画像診断技術は、検査室診断やPOC検査とともに、診断のスピードと精度を向上させ、医療機関に広く受け入れられています。

さらに、COVID-19以降、新興市場の医療インフラが整備され、医療サービスの受容性が高まったことで、複数の政府機関や民間機関が診断機器への投資に注力しています。このような政府機関や民間機関の取り組みは、予防医療を向上させることを目的としているため、全体的な需要が加速しています。さらに、最新の診断装置におけるAIを活用したアルゴリズムやデジタルヘルス技術は、世界中の病院や外来診療の現場で不可欠なものとなりつつあり、効率と成果を高めています。

さらに、在宅医療やポイントオブケアでのポータブル診断機器のユーティリティが高まっていることも、この市場セグメントの成長の理由です。携帯型X線装置や携帯型超音波装置など、携帯型診断機器の機動性と使用頻度の増加により、頻繁な校正が必要となっています。診断結果の精度が重視されることにより、校正サービスへの投資が促進され、業界内の技術革新がさらに重視されるようになっています。

校正の種類別では、医療機器校正サービス市場は圧力、温度、流量、その他の校正の種類に分類されます。圧力分野は2024年に7億1840万米ドルとなり、2025年から2034年にかけて年平均成長率11.6%で成長する見込み。

除細動器や生命維持医療装置は、患者の安全を保証しながら最適に機能させるため、頻繁な圧力校正メンテナンスが必要です。緊急症例の増加により、正確な圧力校正システムの必要性が高まっています。圧力校正とは、圧力システム内の測定機器の制御をチェックし調整するプロセスです。COVID-19の登場とトータル・ケア・ガバナンス(TCG)の枠組みの導入により、圧力校正装置、特に携帯型圧力校正装置の商品化と普及が進み、市場供給が増加しています。

さらに、医療機器の専用化には、改ざん防止用のシリアル番号の付与、機器のラベル付け、機器の安全性を確保するための紛失防止システムの導入が必要です。この2つのシステムの導入に伴い、市場には双方を効果的に管理する特注の統合ソリューションが不足しています。この欠点のため、商品化に伴うコストの一部は最適化されますが、その代わり、精度と競争力の負担が大きくなります。他方から見れば、損傷回復の能力は市場の開放に役立ちますが、例えばFDAのような規制機関の線に沿った無意識のうちに自主的な国産化や国際的な連合に力を与え、市場獲得における競争力を制約しています。

さらに、除細動器や高負荷のかかる機械のような精密機器は、圧力校正の定期的な更新が必要です。また、制御バルブやトランスミッターは、長寿命と信頼性を確保するために、識別目的でホットスタンプやロジックベースのマーキング技術を使用しています。カスタムメイドのテストツールは損失軽減戦略を可能にしますが、タスク分割の概念を強調します。B2B環境における暗号化された遠隔測定は、保証されたトレーサビリティと安全な文書化のために極めて重要です。

ヘルスケアやその他の産業用アプリケーションでは、高度な測定技術が精密測定要件に大きく貢献します。保守活動と組み合わせた抜き打ち検査は、監視された圧力測定システムの有効性と品質を高めます。高度な圧力モニタリング・システム、特にシャドウ測定や隠蔽測定が可能なシステムは、装置の信頼性と精度により高い需要があります。

さらに、これらのシステムは、呼吸ケアと心臓ケアの両方を含む、高度に制御された圧力を必要とする外科領域で重要です。持ち運びが可能な圧力校正器は、現場での保守が可能なため、ターンアラウンド・タイムが短縮され、業務効率が向上するため、好まれています。さらに、ヘルスケアの枠組みが進歩する新興開発地域では、圧力校正システムを導入して、他の支援枠組みとともに新しい医療システムを実現しているため、市場のセグメント別成長につながっています。

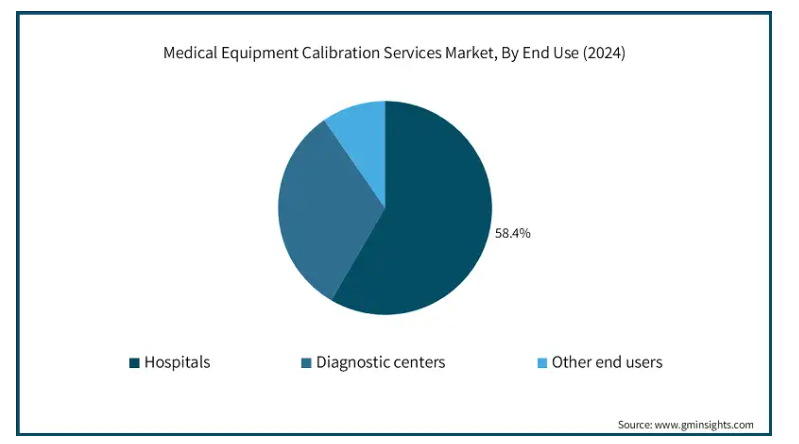

医療機器校正サービス市場は、エンドユーザー別に病院、診断センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、2034年には30億米ドルに達すると予測されています。

病院では、画像システムから生命維持装置に至るまで、幅広い医療装置が使用されているため、校正が必要です。これらの装置は医療提供の質に決定的な影響を与えるため、適切な診断と治療を確実に行うには正確な校正が重要です。法律で定められた規制を遵守するため、病院はこれらの装置の定期的な校正や精度維持を義務付けられています。

さらに、病院は現在、校正機能を公認の第三者に外注する傾向にあります。この傾向は、内部の業務負担を軽減し、サービス提供の効率を向上させるのに役立っています。また、病院の技術的エコシステムがますます複雑化し、品質管理への関心が高まっていることも、専門的な校正サービスを増加させる要因となっています。

さらに、ロボット手術システムやAIを活用した診断装置など、最新の医療技術の導入も校正需要の増加に寄与しています。これらの高度な機器の多くは、定義された性能限界内で動作するように、専門のサービスプロバイダーによって校正されます。患者の安全性を重視し、責任のない診断医療が求められていることから、病院は積極的な校正方針を採用しています。

さらに、大規模な医療施設が規制遵守の義務をタイムリーに果たせるように設計された、カスタマイズされた校正サービス・パッケージの需要が高まっています。

さらに、価値観に基づく医療モデルの台頭により、アウトカムと業務効率が重視されるようになり、その両方が正確に機能する装置に依存しています。病院が法的責任のリスクを軽減し、認定スコアを向上させ、高価な装置の寿命を延ばすことを目指しているため、信頼性が高く、正確でタイムリーな校正サービスに対する需要は急速に拡大し続けています。

価値ベースの医療モデルと呼ばれる、臨床結果と業務効率を重視する医療モデルの登場により、適切に動作する装置の必要性が高まっています。評判を高め、法的責任を負うリスクを軽減する一方で、より高価な医療機器を購入し、その長寿命化を病院が求めるようになるにつれ、費用対効果が高く、正確で迅速な校正サービスに対する需要は指数関数的に増加し続けています。

アメリカの医療機器校正サービス市場は、2024年には7億8,190万米ドルと評価されました。2022年の6億6,800万米ドルから2023年には7億2,080万米ドルに成長し、アメリカが世界市場を独占。

厳しい規制と高度な医療システムにより、アメリカが圧倒的なシェアを占めています。医療装置の定期的な校正は、ISO 13485のような運用許可の遵守と監視のために連邦法で定められています。校正サービスは、画像処理システム、人工呼吸器、輸液ポンプなどの医療センター、診断センター、研究機関内や国中で広く利用されています。

さらに、新技術や装置開発の急速なペース、正確な機能を必要とする医療機器の使用の増加とともに、規制の枠組みが整備されているため、国内ではサービスに対する強い市場需要が存在します。FDA(米国食品医薬品局)やThe Joint Commission(米国合同委員会)は、病院の追跡システムに関しても厳しい法律を定めており、患者の治療中に使用される医療機器の診断や治療セッションに関する正確で変更されないシステムデータを、治療セッション中に発行するよう求めています。これは安全性の根拠と患者のセキュリティのためです。

デジタル医療技術への注目の高まりと、より価値ベースのケアパラダイムへの移行により、医療機器の信頼性と性能に対する要求がより高いレベルに達しています。また、データの品質、事前に実施されるメンテナンス、監査や管理に対する準備への注目も高まっており、その結果、高品質の校正サービスの市場が拡大しています。

さらに、在宅医療で使用される携帯型診断ツールの増加により、校正の必要性がますます高まっています。アメリカは、医療の質を重視し、医療関連のミスを修正し、厳しい認定ベンチマークに準拠しているため、医療機器校正サービスの最大市場の一つです。この国の特徴的な傾向として、独立した請負業者による校正の利用が増加しており、病院にとって時間と費用に対する価値が高まっています。

ヨーロッパにおける英国の医療機器校正サービス市場は、今後数年間で著しく成長すると予測されています。

英国市場は、医療環境におけるコンプライアンスと監督を重視するNHSの方針によって推進されています。診断および治療装置(画像システム、人工呼吸器など)は、患者の安全性を考慮し、厳しい校正精度要件が課されています。校正サービスは、低コストと豊富なリソースを提供できることから、第三者機関へのアウトソーシングが増加しています。

さらに、予防保守の重視やデジタル医療技術の導入により、正確でタイムリーな校正の必要性がさらに高まっています。国内の医療サービスが発展するにつれ、医療装置の信頼できる機能への期待が高まり、専門的な校正サービスの必要性が高まっています。

さらに、在宅医療サービスの発展やポータブル診断機器の普及により、正確で頻繁な校正の必要性が高まっています。Eurofins(旧British Calibration Service)とTÜV SÜDの2社は、英国の医療システムに校正補助を提供することに大きく貢献してきました。従って、これらの要因は、高品質の医療サービスの提供に向けた校正の重要性を示しています。

アジア太平洋地域の医療機器校正サービス市場では、中国が支配的な地位を占めています。

中国市場は、医療インフラの急速な発展と、都市部と農村部の両方における高度医療技術の導入により活況を呈しています。最新の診断・治療装置の使用精度が向上し、装置の信頼性が高まっています。このことは、拡大する高齢者人口の慢性疾患の管理に必要な極めて正確な医療診断と相まって、精度の重要性を大きく高めています。

さらに、規制機関が定めるコンプライアンスへの期待の高まりは、医療機関に装置の再校正を義務付けることで業界標準を磨き上げています。これらの法律は、日常的なメンテナンスの品質保証の文化を向上させます。多くの病院やクリニックが自動再校正システムを確立することで、医療における説明責任の格差は縮まりつつあります。医療システムの複雑化により、多くの医療機関では、デジタル・ヘルスの動きの中で業務の有効性を高め、複雑なワークフローを合理化するために、診断用検量線の設置を中止しています。

さらに、糖尿病や心血管疾患などの慢性疾患の蔓延により、プロフェッショナルグレードのキャリブレーションツールとともに正確な診断の必要性も高まっています。WIKAのような企業は、他の地域のサプライヤーとともに、生命維持装置や診断装置の校正サービスを提供することでこのニーズに対応しており、市場のさらなる拡大を支えています。

中南米の医療機器校正サービス市場では、ブラジルが大半のシェアを占めており、健全な成長を記録すると予測されています。

ブラジル市場の拡大は、主に医療施設への投資と患者の安全性への関心の高まりに関連しています。同国の医療システムの近代化が進む中、特にコンプライアンスと業務効率の観点から、診断・治療用医療装置の校正とメンテナンスに対する注目が高まっています。これらの改善は、病院や診療所におけるエラーを最小限に抑え、臨床転帰を最適化する上で最も重要です。

さらに、ラテンアメリカで最も大規模な医療システムである同国は、現在、サービスを世界標準に近づけるための支援や投資の機会を得ています。この近代化の波には、輸液ポンプ、画像システム、患者モニターなど、校正された性能を必要とする最新技術の流入が伴います。加えて、高齢化や慢性疾患の増加により、ブラジルでは信頼性の高い精密ベースの医療機器のニーズが高まっています。

このような需要に対応しながら関連コストを管理するため、現在では多くの医療機関が第三者委託業者を通じて装置の校正を行っています。第三者へのアウトソーシングは、社内のリソースに負担をかけることなく、適正な価格で専門的なサービスを利用するための一般的な手段となっています。一方、規制の強化により、患者の安全性と品質保証に直結する正確な校正と信頼性の確保が必須となる必要性が高まっています。

主要企業・市場シェア

医療機器校正サービス市場シェア

この市場をリードしているのは、Fluke Biomedical、Tektronix、TÜV SÜDといった業界の主要企業で、その広大な世界市場でのプレゼンスと広範なポートフォリオにより、市場シェア全体の約43%を占めています。これらの企業は主要なイノベーションに注力しており、遠隔キャリブレーションやAIベースのキャリブレーションで高度な医療システムのニーズに対応しています。JM Test SystemsやCalibration Houseのような中堅の競合企業は、より身近で予算に応じたサービスを提供することで、地域の顧客にアピールしています。

一方、ニッチ市場に対応し、競争上の優位性を確立するため、ポータブル校正ツールに注力する新規参入企業もあります。いずれにせよ、業界のリーダーたちは、パートナーシップや買収、追加サービスを通じて市場での存在感を強め、顧客との交流を拡大することに注力しているようです。

医療機器校正サービス市場参入企業

医療機器校正業界で事業を展開する主な企業は以下の通りです:

Advanced Instruments

Agilent Technologies

Allied Biomedical Services

Ametek Test & Calibration

Calibrationhouse

Calyx

Essco Calibration Lab

Fluke Biomedical

JM Test Systems

MedEquip Biomedical

SIMCO Electronics

Technical Maintenance Inc.

Tektronix

Transcat

Trescal

Agilent Technologiesは、ISO/IEC 17025認定に裏打ちされた高精度の校正サービスを提供し、規制への準拠とトレーサビリティを保証します。グローバルなサービスネットワーク、高度な診断ツール、自動化された校正プロセスにより、高性能な医療機器校正のパートナーとして信頼されています。

Ametek Test & Calibrationは、JOFRAおよびCrystal Engineeringブランドを通じて堅牢な校正ソリューションを提供しており、現場やラボでの使用に最適な堅牢なポータブル校正器で知られています。JOFRAとCrystal Engineeringの校正器は、卓越した精度と使いやすさを提供し、ヘルスケアおよびバイオメディカル・アプリケーションで選ばれています。

医療機器校正業界のニュース:

2024年1月、Medical Technology Associates (MTA)は、サービス能力を拡大するため、重要な環境向けの校正および試験サービスを提供するMicronPAを買収しました。この戦略的買収により、MTAは包括的な校正・試験ソリューションを提供する能力を強化し、厳格な医療基準への準拠を維持する顧客をサポートします。

2022年1月、アプライド・テクニカル・サービス(ATS)はExpress Calibration Servicesを買収し、校正能力を拡大しました。この買収により、ATSは精密機器や装置の校正における包括的なソリューションを提供できるようになりました。この買収はATSの成長戦略に沿ったものであり、校正サービス市場におけるプレゼンスをさらに強化するものです。

この調査レポートは、医療機器校正サービス市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を推計・予測した結果を掲載しています:

市場, サービス種類別

第三者校正サービス

オンサイト校正サービス

ラボ校正サービス

OEM校正サービス

市場:装置種類別

診断装置

検査装置

治療装置

その他装置種類別

市場:校正種類別

圧力

温度

流量

その他の校正種類別

エンドユーザー別市場

病院

診断センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医療装置における精度と信頼性への要求の高まり

3.2.1.2 装置の校正とコンプライアンスに対する厳しい規制要件

3.2.1.3 医療施設における高度医療機器の採用増加

3.2.1.4 医療装置の予防保守プログラムの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 特に高度な装置の校正サービスの高コスト

3.2.2.2 校正作業に熟練した人材が限られていること

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年サービス種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 第三者校正サービス

5.3 オンサイト校正サービス

5.4 ラボ校正サービス

5.5 OEM校正サービス

第6章 2021年~2034年、装置種類別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 診断装置

6.3 臨床検査装置

6.4 治療装置

6.5 その他装置種類別

第7章 校正種類別市場予測:2021年〜2034年 ($ Mn)

7.1 主要動向

7.2 圧力

7.3 温度

7.4 流量

7.5 その他の校正種類別

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 診断センター

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advanced Instruments

10.2 Agilent Technologies

10.3 Allied Biomedical Services

10.4 Ametek Test & Calibration

10.5 Calibrationhouse

10.6 Calyx

10.7 Essco Calibration Lab

10.8 Fluke Biomedical

10.9 JM Test Systems

10.10 MedEquip Biomedical

10.11 SIMCO Electronics

10.12 Technical Maintenance Inc.

10.13 Tektronix

10.14 Transcat

10.15 Trescal

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13815

- ステンレス鋼製バルブタグの世界市場2025:メーカー別、地域別、タイプ・用途別

- エージェント型AIセキュリティの世界市場(~2032):セキュリティ機能別、ツール別、導入レイヤー別

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 協働ロボット(コボット)の中国市場:5kg未満、5~10kg、10kg以上

- 木製パレットの世界市場規模調査、木材タイプ別(針葉樹、広葉樹)、製品タイプ別(ブロック木製パレット、ストリンガー木製パレット、エンジニアード成型木製パレット)、最終用途別(物流・輸送、自動車、食品・飲料、化学品、医薬品、製造、その他)、地域別予測 2022-2032

- 短繊維熱可塑性プラスチックのグローバル市場規模調査、樹脂タイプ別(ポリプロピレン、ポリアミド、PEEK、PBT、その他樹脂タイプ)、用途別(自動車・輸送、消費財、航空宇宙・防衛、その他用途)、強化タイプ別(ガラス繊維、炭素繊維)、地域別予測 2022-2032

- ACモーター用カーボンブラシ市場:グローバル予測2025年-2031年

- 医療用先進ヒドロゲル創傷被覆材の世界市場2025:種類別(大型サイズ、中型サイズ、小型サイズ)、用途別分析

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 止血帯システムの世界市場規模調査、製品別(止血器具、止血帯カフ-空気式、使い捨て、再利用可能、非空気式)、用途別(病院、外来、非施設用)、地域別、2022-2032年地域予測

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 世界のスピリチュアル&ウェルネス製品市場規模/シェア/動向分析レポート:種類別、エンドユーザー別、流通チャネル別(~2034年)