| 自動車用バッテリーの世界市場は、2022年に652億米ドルに達し、2024年から2031年の間に年平均成長率(CAGR)5.5%で成長し、2031年には1,000億米ドルに達すると予測されています。この成長は、電池材料の進歩や新しい電池化学の開発によって促進される見込みです。研究開発の継続的な努力により、エネルギー密度、安全性、充電速度、全体的な性能の向上が期待されており、新素材と生産技術がコスト削減にも寄与することが見込まれています。 自動車メーカーや電池メーカーは、電気自動車(EV)とその電池技術の開発に多額の投資を行い、パートナーシップを結ぶ動きが見られます。2023年には、マツダがパナソニックと提携し、次期EV用のリチウムイオン電池を開発することが発表されました。 政府の補助金やインセンティブ、ゼロ・エミッション規制の拡大により、EVの生産が増加しています。2022年には、電気自動車の生産台数が1,000万台を突破し、一部の自動車メーカーは2035年以降に従来型自動車の生産を停止すると発表しています。また、充電インフラの整備も進んでおり、リチウムイオンバッテリーが高いエネルギー密度と長寿命を持つため、EVに適した選択肢となっています。 企業はバッテリーセパレーター材料の生産能力を拡大するために投資を行っており、例えば、ENTEK Internationalは15億米ドルを投資して新工場を設立することを発表しました。電池技術の進歩により、高エネルギー密度で耐久性のあるバッテリーが開発され、コストも低下しています。特に、リチウムイオン電池はその性能から自動車産業での採用が増加しており、各国政府も研究への補助金を提供しています。 ニッケルやコバルト、リチウムなどの重要材料の供給が需要を上回っており、サプライチェーンが混乱しています。これにより、バッテリーの生産コストに影響を与える価格変動が起こっています。生産能力の拡大は困難であり、リードタイムが長くなることが市場成長に影響を及ぼしています。 市場はバッテリー、エンジン、定格電流、車両、地域によってセグメント化されており、特にリチウムイオン電池の需要が高まっています。アジア太平洋地域は、自動車需要の大部分を占めると予想され、中国は新しいバッテリー技術の開発をリードしています。例えば、CATLはエネルギー密度500Wh/kgの新型バッテリーを発表しています。 主要プレーヤーにはパナソニック、LG Chem、トヨタなどが含まれます。COVID-19は市場に大きな影響を与え、需要が激減しましたが、回復の兆しも見えています。ロシア・ウクライナ紛争もニッケルの供給に影響を与え、価格の不安定さを引き起こしています。 最近の動きとして、中国のSunwodaがハンガリーに新工場を建設するために投資を発表し、ステランティスがサムスンとの提携を拡大して米国に新工場を建設する計画を発表しています。タタ・グループも英国に新工場を建設する計画を発表しました。 |

市場概要

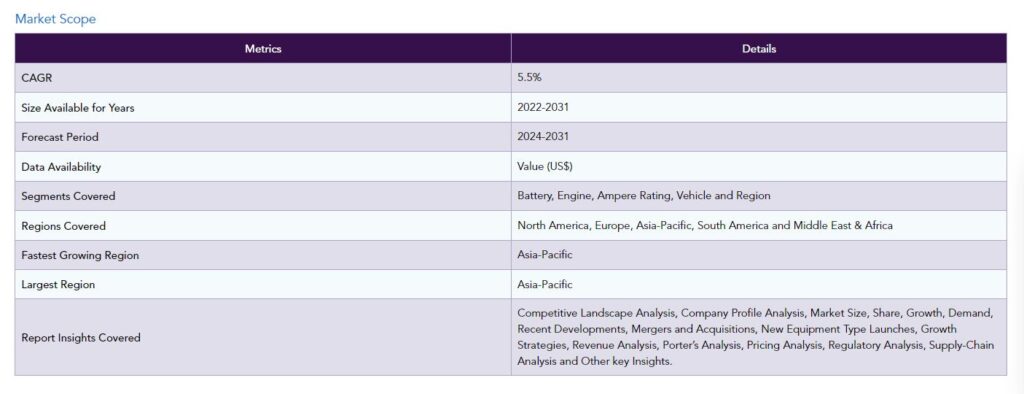

自動車用バッテリーの世界市場は、2022年に652億米ドルに達し、2024~2031年の予測期間中にCAGR 5.5%で成長し、2031年には1,000億米ドルに達すると予測される。予測期間中、電池材料の進歩と新しい電池化学の開発が世界市場の成長を促進すると思われる。

継続的な研究開発努力により、電池技術の進歩が徐々にもたらされ、エネルギー密度、安全性、充電速度、全体的な性能の向上につながる。新素材と生産技術により、電池のコストが削減され、中長期的に普及が進むだろう。

自動車メーカー、電池メーカー、ハイテク企業は戦略的パートナーシップを結び、電気自動車と電池技術の開発に多額の投資を行った。例えば、2023年6月、日本の自動車メーカーであるマツダは、日本のハイテク企業であるパナソニック株式会社と提携し、同社の次期電気自動車シリーズ用のリチウムイオン電池を開発すると発表した。

電気自動車(EV)の世界生産の増加

政府による手厚い補助金とインセンティブ、ゼロ・エミッション規制の採用拡大により、自動車メーカーは電気自動車(EV)の増産にシフトしている。世界の電気自動車生産台数は2022年に初めて1,000万台を突破した。さらに、フォルクスワーゲンなど一部の自動車メーカーは、2035年以降、従来型自動車の生産を完全に停止し、欧州など特定の市場で電気自動車のみを提供すると発表した。

世界の電気自動車販売を促進するもう一つの要因は、バッテリー充電インフラの整備である。地方政府は企業と提携し、電気自動車所有者のために充電インフラを配備している。リチウムイオン電池は、エネルギー密度が高く、寿命が長く、急速充電が可能なため、電気自動車に最も適した電池化学である。リチウムイオンバッテリーは、安全で効率的な動作を保証するために高性能のセパレーターを必要とする。

電気自動車用電池技術の継続的な進歩により、エネルギー密度が高く、性能が向上した電池が開発されています。この進歩には、バッテリーの効率、安全性、全体的な性能を高める高度なセパレーター材料や設計の使用がしばしば関わっている。

需要の増加に伴い、企業はバッテリーセパレーター材料の生産を増強するため、生産能力の拡大に投資している。例えば、2023年3月、米国のバッテリー・エンジニアリング会社であるENTEK Internationalは、米国インディアナ州テレホートにバッテリーセパレーター材料の新工場を建設するために15億米ドルを投資すると発表した。

電池技術の進歩

電池技術の進歩は目覚ましく、より高いエネルギー密度を達成するようになった。バッテリー技術の進歩は、より耐久性に優れ、より長寿命のバッテリーにつながっている。電池化学の改善とセル設計の最適化により、容量が著しく低下する前に、より多くの充放電サイクルに耐えることができる電池が誕生しました。

電池技術の進歩は、リチウムイオン電池のコスト低下に寄与している。スケールメリット、製造工程の最適化、原材料価格の引き下げはすべて、電池製造コストの引き下げに一役買っている。企業はまた、新しい電池技術を商業化するためにパートナーシップを結んでいる。例えば、2023年5月、インドのバッテリー・メーカーであるアマラ・ラジャ・バッテリーズは、バイポーラ・バッテリー技術の生産を商業化するため、米国のバッテリー技術企業であるグリッドテンシャル・エナジーと契約を締結した。

世界の電池需要は、ニッケル、コバルト、リチウムといった様々な重要材料の供給を上回っている。需給のミスマッチはサプライチェーンの混乱を引き起こしている。ニッケル、コバルト、リチウムといった主要商品の価格は、さまざまな地政学的・経済的要因によって変動する。価格の変動は電池の生産コスト全体に影響を与え、電気自動車の競争力に直結する。

自動車用電池の製造には、特殊な設備と熟練した労働力が必要である。電気自動車の需要増に対応するために生産能力を拡大することは、電池メーカーにとって非常に困難な課題となっている。生産能力の制約により、バッテリーの注文までのリードタイムが長くなり、供給量も限られるため、市場の成長に影響を与えている。

セグメント分析

世界の自動車用バッテリー市場は、バッテリー、エンジン、定格電流、車両、地域によって区分される。

電気自動車の世界的な生産台数の増加により、リチウムイオン電池の需要が大幅に増加している。リチウムイオン電池化学は、エネルギー密度が高く、電池のフォームファクターが小さいため、スペースと重量の制約が重要な自動車用途に適しているなど、固有の利点があります。さらに、リチウムイオン電池は充電時間が速く、動作寿命が長いため、自動車での使用に信頼性があります。

リチウムイオン電池は一般的に鉛電池よりも高価ですが、この電池が提供する様々な利点により、自動車産業にとってより魅力的な選択肢となっており、近年採用が増加しています。さらに、各国政府はリチウムイオン電池技術の進歩のための研究に補助金や助成金を提供している。電池技術の進歩は、運転効率を改善し、コストを削減する可能性が高く、その結果、採用が増加する。

世界の電気自動車生産台数が過去最高を記録する中、自動車メーカーは将来の需要を見越して生産能力を拡大するため、リチウムイオン電池の製造工場を設立している。例えば、2023年6月、インドの大手工業コングロマリットであるタタ・グループは、インドのグジャラート州にリチウムイオン電池製造施設を設立するため、13000ルピー(15億8000万米ドル)の投資を発表した。

地理的浸透

新技術の進歩がアジア太平洋地域の市場成長を促進

アジア太平洋地域は、急速に発展し工業化が進んでいる地域である。人口が多く、経済成長が著しいこの地域は、今後数年間、自動車需要の大部分を占めると予想されている。国際自動車工業会(OICA)のデータによると、この地域の主要国である中国、インド、日本、韓国、タイは、2022年に4,593万台近くの乗用車と商用車を生産し、世界生産の54%近くを占める。このため、アジア太平洋地域は、特にOEMとアフターマーケットにおいて、自動車用バッテリーの大きな需要を生み出している。

中国は現在、新しい自動車用バッテリー技術の開発と統合の最前線にいる。手厚い政府補助金に支えられて、中国の電池メーカーはさまざまな新しい自動車用電池技術を開発し、中国国内の自動車メーカーが発売する新車種に徐々に組み込まれつつある。

例えば、2023年4月、中国の電池技術会社であるContemporary Amperex Technology Co. (Ltd.(CATL)は、中国・上海で開催された2023年上海オートエキスポで、エネルギー密度500Wh/kgの新型バッテリーを発表した。日本も新しい自動車用電池を開発している。例えば、日本の大手自動車メーカーの1つであるトヨタ自動車は、2023年6月、同社の次期電気自動車シリーズに電力を供給するための新しい自動車用電池を開発する計画を発表した。

主要主要プレーヤー

世界の主要プレーヤーには、パナソニック株式会社、LG Chem、GS Yuasa International Ltd.、Robert Bosch GmBH、株式会社日立製作所、Exide Industries Ltd.、Contemporary Amperex Technology Co., Limited、A123 Systems LLC、Samsung SDI Co.Ltd.、BYD Motors Inc.などが含まれる。

COVID-19の影響分析

COVID-19の大流行は世界の自動車用電池市場にいくつかの課題をもたらした。厳しい規制と工場閉鎖により、パンデミック期間中、自動車需要と生産は激減した。その結果、OEMとアフターマーケットによる自動車用電池の需要が大幅に減少した。

パンデミックはまた、新しい電池技術の研究開発活動にも支障をきたした。多くの企業がパンデミックの経済的不安から研究資金を削減したため、新しい電池技術の導入が遅れ、延期された。パンデミックの余波でサプライチェーンの混乱が長引いたため、電池メーカーは旺盛な需要回復に乗じて直ちに生産規模を拡大することができなかった。

ロシア・ウクライナ紛争の影響分析

現在進行中のロシアとウクライナの紛争は、世界市場に広範な影響を及ぼしている。ロシアに対する経済制裁と貿易制限により、ロシアは主要なニッケル輸出国であるため、供給不足により世界のニッケル価格は非常に不安定になっている。価格の乱高下は、自動車用電池の生産に影響を与えそうだ。

さらに、ロシアの自動車用電池市場は、戦争によって深刻な影響を受けている。欧米の大手電池メーカーはすべて現地生産を中止し、ロシア市場から撤退した。エンドユーザーは供給不足を補うため、中国の電池メーカーやグレーマーケットに頼っている。

主な動き

2023年7月、中国の電池製造会社Sunwodaは、ハンガリーに新しい電池製造施設を建設するために2億7,470万米ドルを投資すると発表した。

2023年7月、多国籍自動車製造コングロマリットであるステランティスは、韓国のハイテクコングロマリットであるサムスンとの提携を拡大し、米国に第2バッテリー工場を建設すると発表した。

2023年7月、インドの工業コングロマリットであるタタ・グループが、英国に新しい電池工場を建設するために50億米ドルを投資する計画を発表。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

バッテリー別スニペット

エンジン別

アンペア定格別スニペット

車両別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

電気自動車(EV)の世界生産台数の増加

バッテリー技術の進歩

阻害要因

サプライチェーンの制約

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

バッテリー別

はじめに

市場規模分析と前年比成長率分析(%):バッテリー別

市場魅力度指数:電池別

鉛蓄電池

電池別

市場規模分析と前年比成長率分析(%)

リチウムイオン電池

その他

エンジン別

エンジン別

市場規模分析とYoY成長率分析(%):エンジン別

市場魅力度指数(エンジン別

内燃(IC)エンジン

エンジン別

市場規模分析と前年比成長率分析(%)

電動パワートレイン

…

【お問い合わせ・ご購入サイト】

資料コード: EP6727-datam

- メラミン尿素ホルムアルデヒド粉末樹脂市場:グローバル予測2025年-2031年

- 世界の陸上風力発電市場(~2035年):構成要素別(タービン、電気インフラ)、タービン定格別(2 MW以下、2~3 MW、3~5 MW、5 MW以上)、地域別

- 携帯型ジャック市場:グローバル予測2025年-2031年

- トリフェニルスズオキシドの世界市場

- ウルトラHD型レーザープロジェクターの世界及び日本市場2026年:種類別(60Hz、120Hz、144Hz、165Hz、240Hz)

- 歯科消耗品の世界市場規模は2031年までにCAGR 7.2%で拡大する見通し

- 世界の動画ストリーミングソフトウェア市場(~2031年):ソリューション別(映像セキュリティ・DRM、映像ワークフローツール、VCM、その他)、配信種類別(ライブ、ビデオ・オン・デマンド、タイムシフト)、導入形態別、視聴形態・端末別、産業別、地域別

- 二酸化ケイ素磁性ビーズの世界及び日本市場2026年:種類別(ナノスケール磁気ビーズ、ミクロンサイズ磁気ビーズ、サブミクロンサイズ磁気ビーズ)

- ワイヤレス照明装置の世界及び日本市場2026年:種類別(スター型、メッシュ型、ハイブリッド型、ハブ・アンド・スポーク型)

- 世界の剪定ロボット市場(~2034年):製品種類別(半自動型剪定ロボット、全自動型剪定ロボット)、移動方式別、技術別、用途別、作物種類別、農場環境別、農場規模別、販売チャネル別、地域別

- セマガセスタの世界市場

- 世界の鉱業用AI市場(2025 – 2032):提供形態別、採掘種類別、導入形態別、技術別、用途別、業種別、地域別分析レポート