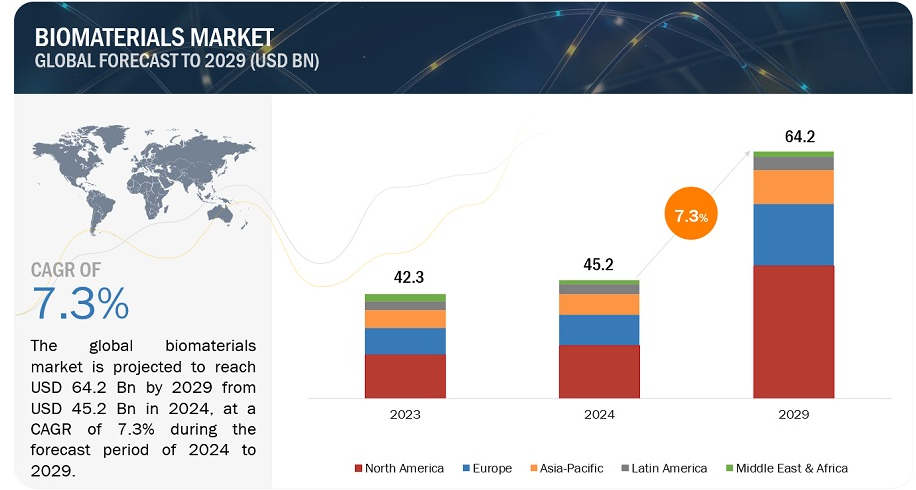

| バイオマテリアルの世界市場は、2024年に約452億ドルに達し、2029年には642億ドルに成長する見込みです。この成長は、再生医療や個別化医療への投資増加、創傷治癒や形成外科における生体材料の需要増加、移植デバイスの需要上昇などが要因となっています。しかし、生体不適合性の問題が市場成長の障壁とされています。 市場の動向としては、創傷治癒や形成外科におけるバイオマテリアルの需要拡大が挙げられます。これにより、治癒プロセスの促進や感染率の低下が期待されています。一方で、整形外科的疾患の増加に伴い、医療器具の設計や生体材料の機能的特性に対する要求が高まっています。生体吸収性バイオマテリアルへの関心も高まっており、特に新技術の需要や投資が増加しています。 課題としては、長期的な耐久性や性能の維持、医療廃棄物の管理が挙げられます。生体材料の廃棄は環境リスクを伴い、リサイクルの重要性が高まっています。また、金属系バイオマテリアルが市場でのシェアを最も大きく占めており、整形外科用途が高い成長率を示すことが予想されています。 地域別では、2023年には北米が市場シェアをリードし、アジア太平洋地域が最も高い成長率を示す見込みです。これには、高齢化人口の増加や新技術の需要が影響しています。市場の主要企業には、BASF、コベストロ、セラニーズなどがあり、それぞれが特定の分野での製品開発に取り組んでいます。 このように、バイオマテリアル市場は多くの機会と挑戦を抱えつつ、今後の成長が期待されています。市場の関係者は、技術革新や持続可能な製品の開発を通じて、環境に配慮したビジネスモデルを構築していくことが求められています。 |

バイオマテリアルの世界市場は、収益ベースで2024年に452億ドル規模と推定され、2024年から2029年までの年平均成長率は7.3%で、2029年には642億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。これは主に、再生医療や個別化医療への資金提供や投資の増加、様々な治療領域における生体材料の使用増加、創傷治癒や形成外科における生体材料の需要増加、移植可能なデバイスの需要増加など、様々な要因によるものである。しかし、生体不適合性の問題が市場成長の障壁になると予測されている。

市場動向

促進要因 創傷治癒と形成外科における生体材料の需要拡大

形成外科と創傷治癒は、生体材料ベースの製品の顕著な応用分野である。形成外科では、生体材料は、人体の軟部組織の創傷、火傷、裂孔を自然かつ安全に移植、再建、修復、被覆するために広く使用されている。創傷治癒や形成外科におけるバイオマテリアルの需要の急増は、医療業界における重要な原動力となっている。治癒プロセスを促進し、医療処置における感染率を低下させる効果が実証されていることから、バイオマテリアルの採用が顕著に増加している。

阻害要因 生体適合性の問題

整形外科的損傷とそれに伴う病理は、世界的な公衆衛生上の重大な関心事であり、障害と苦痛の大きな負担となっている。世界的な状況において、筋骨格系障害の急増は顕著であり、2020年には4億9,400万人が罹患すると記録されている。これは、2億2,100万症例が報告された1990年の統計と比較すると、123.4%の大幅な増加を意味する。このような整形外科的疾患は、永久的、一時的、あるいは生分解性の医療器具を用いた外科的介入を必要とすることが多い。これらの医療機器には、靭帯、腱、軟骨、骨など、さまざまな組織の代用や修復を目的として設計された、さまざまな天然または合成の生体材料が組み込まれている。整形外科的介入の成功は、医療機器の設計、生体材料の機能的特性、生物学的反応などの要因を慎重に考慮することに大きく依存している。

機会 生体吸収性バイオマテリアルへの関心の高まり

生体吸収性とは、人体に導入されると溶解(吸収)プロセスを開始し、骨のような前進する組織に徐々に置換される物質を指す。生体吸収性物質の例としては、リン酸三カルシウム[Ca3(PO4)2]やポリ乳酸とポリグリコール酸の共重合体などがある。過去30年間で、一般的に利用されている生体吸収性材料には、酸化カルシウム、炭酸カルシウム、石膏も含まれる。バイオマテリアル業界では、生体吸収性バイオマテリアルへの関心が急上昇しており、この分野におけるパラダイムシフトを示している。2021年から2024年にかけての評判の高い業界レポートのデータによると、この関心の高まりは、大手企業が生体吸収性材料の研究、開発、商業化に注力している投資額の顕著な増加によって実証されている。例えば、Zeus Company Inc. (EQT AB)の生体吸収性製品AbsorvシリーズやEvonik Industries AGの生体吸収性材料RESOMERシリーズなどがある。

課題 耐久性と長期性能の問題

生体材料市場は速いペースで拡大しているが、長期的な耐久性と性能が市場成長の課題となっている。長期にわたって機能性と有効性を維持することは大きな課題であり、患者の転帰や市場の可能性に影響を与える。さらに、生体材料は、インプラント、足場、歯科製品、人工器官、ステント、カテーテル、人工臓器など、さまざまな医療機器に広く応用されている。これらの生体材料は、意図された目的を果たした後、交換または除去される。医療の領域における生体材料の重要性が高まるにつれ、医療廃棄物への蓄積と廃棄がますます大きな課題となっている。一般的に、廃棄生体材料は埋立地に廃棄されるか、焼却処分される。しかし、その潜在的な感染性を考慮すると、埋立地に廃棄された生体材料は環境リスクをもたらす可能性があり、分解中に土壌や水質汚染の原因となる。逆に、バイオマテリアルの焼却が不十分だと、有害な化学物質が大気中に放出される可能性がある。したがって、バイオマテリアルのリサイクルに取り組むことは喫緊の課題である。これらが、長期的な耐久性と性能の維持、生体材料の廃棄物管理がその使用を制限する主な理由である。

金属系バイオマテリアルセグメントは、2023年のバイオマテリアル産業の市場シェアを指揮した。

セラミック(リン酸カルシウム、ジルコニア、酸化アルミニウム、硫酸カルシウム、カーボン、ガラス)、天然(ヒアルロン酸、コラーゲン、フィブリン、セルロース、キチン、アルギン酸、ゼラチン、キトサン、シルク、その他の天然バイオマテリアル)。2023年には金属系生体材料セグメントが市場を支配した。材料科学と製造技術の進歩、整形外科用インプラントの需要増加は、このセグメントの成長を促進する多くの要因の一部である。

整形外科用途は、バイオマテリアル産業の予測期間を通じて注目すべきCAGRで大幅な成長を示すと見られている。

用途別では、生体材料市場は、心臓血管(心臓弁、ステント、心臓除細動器、ガイドワイヤー、センサー、カテーテル、人工血管、その他の心臓血管製品)、移植可能創傷治癒(皮膚代替物、創傷閉鎖装置、[縫合糸、ステープル]、外科用止血材、接着バリア、ヘルニアメッシュ、内部組織シーラント)、整形外科(関節置換術[膝関節置換術、 人工肩関節置換術、人工股関節置換術、その他の人工関節置換術]、脊椎外科、[低侵襲性固定術、運動維持および動的安定化{ペディクルベースのロッドシステム、棘突起間スペーサー、人工椎間板}、脊椎固定術]、生体吸収性組織固定術[半月板修復タック、縫合糸アンカー、干渉ネジ、メッシュ]、整形生物工学、骨折固定術[ワイヤー、ネジ、骨プレート、 ピン、ロッド])、泌尿器(尿道カテーテル、尿道ステント、その他の泌尿器製品)、歯科(歯科インプラント、組織再生材料、歯科用骨移植片および代替材料、歯科用メンブレン)、形成外科(顔面しわ治療装置、細胞性真皮マトリックス、バイオエンジニアリング皮膚、頭蓋顔面外科製品、末梢神経修復装置、軟組織充填材)、組織工学(足場、 無機ナノ粒子、ナノ材料)、神経/中枢神経系(皮質神経補綴、シャントシステム、神経幹細胞カプセル化製品、ハイドロゲル足場)、眼科(コンタクトレンズ、眼組織の機能代替、眼内レンズ、人工角膜、その他の眼科製品)、その他の用途(薬物送達システム、肥満手術、消化器)。2023年には、整形外科分野が世界市場を支配し、主に筋骨格系の再生に関する研究の高まりと整形外科疾患の発生率の増加が牽引している。

アジア太平洋地域のバイオマテリアル産業は、2024-2029年の予測期間中に最も高いCAGRを示すと予測されている。

バイオマテリアル市場には、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域区分がある。2023年には、北米が最も高い市場シェアを占めると推定されている。高度な医療インフラ、良好な規制環境、慢性疾患の増加などが北米市場の堅調な成長を牽引している。さらに、アジア太平洋地域が最も高いCAGRを示すと推定されたが、これは高齢化人口の増加、新技術需要の高まり、慢性疾患の負担増に起因している。

市場企業

同市場の主なプレーヤーには、BASF SE(ドイツ)、コベストロAG(ドイツ)、セラニーズ・コーポレーション(米国)、カーペンター・テクノロジー・コーポレーション(米国)、DSM(オランダ)、Corbion NV(オランダ)、Evonik Industries AG(ドイツ)、Victrex Plc(英国)、CeramTec GmbH(ドイツ)、三菱化学グループ本社(日本)、CoorsTek Inc. (米国)、Berkeley Advanced Biomaterials(米国)、CAM Bioceramics B.V.(オランダ)、Zeus Company Inc.(米国)、AMETEK Inc.(米国)、GELITA AG(ドイツ)。

本レポートでは、生体材料市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別

金属バイオマテリアル

ステンレス鋼

チタン&チタン合金

コバルトクロム合金

銀

金

マグネシウム

その他の金属生体材料

セラミック生体材料

酸化アルミニウム

ジルコニア

リン酸カルシウム

硫酸カルシウム

カーボン

ガラス

高分子生体材料

ポリメチルメタクリレート

ポリエチレン

ポリエステル

ポリ塩化ビニル

シリコーンゴム

ナイロン

ポリエーテルエーテルケトン

その他の高分子生体材料

天然バイオマテリアル

ヒアルロン酸

コラーゲン

フィブリン

セルロース

キチン

アルギン酸

ゼラチン

シルク

キトサン

その他の天然バイオマテリアル

細胞治療

幹細胞治療

細胞移植

幹細胞治療製品

自家療法

同種療法

細胞免疫療法製品

遺伝子治療

組織工学

用途別

心臓血管

カテーテル

ステント

植込み型除細動器

センサー

心臓弁

人工血管

ガイドワイヤー

その他の心臓血管製品

整形外科

人工関節置換術

膝関節置換術

股関節置換術

肩関節置換術

その他の関節置換術

脊椎手術

脊椎固定術

低侵襲固定術

動作保持と動的安定化

ペディクルベースロッドシステム

棘突起間スペーサー

人工椎間板

生体吸収性組織固定

縫合糸アンカー

干渉スクリュー

半月板修復鋲

メッシュ

整形生物工学

骨折固定

骨プレート

スクリュー

ピン

ロッド

ワイヤー

眼科

コンタクトレンズ

眼内レンズ

眼組織の機能的置換

人工角膜

その他の眼科製品

歯科

歯科インプラント

歯科用骨移植片および代替物

歯科用メンブレン

組織再生材料

形成外科

軟組織フィラー

頭蓋顔面外科製品

顔面しわ治療機器

バイオエンジニアリング皮膚

末梢神経修復装置

細胞性真皮マトリックス

創傷治癒

創傷閉鎖器具

縫合糸

ステープル

組織内シーラント

外科用止血剤

接着バリア

ヘルニア用メッシュ

皮膚代替物

組織工学

足場

ナノ材料

無機ナノ粒子

神経/中枢神経系

シャントシステム

皮質神経補綴

ハイドロゲル足場

神経幹細胞カプセル化製品

泌尿器

尿道カテーテル

尿道ステント

その他の泌尿器用製品

その他の用途

薬物送達システム

消化器

肥満治療

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東

GCC

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

その他のGCC

その他の中東地域

アフリカ

2022年10月、BASFは2つの新しい持続可能な製品ファミリーを発売した: ウルトラフォームLowPCF(低製品カーボンフットプリント)とウルトラフォームBMB(バイオマスバランス)である。BASFはポリオキシメチレン(POM)ポートフォリオの商標としてウルトラフォームを指定した。ウルトラフォームLowPCFは、グリーン電力の利用とエネルギー効率に優れた技術の導入により、従来のウルトラフォームグレードを最低30%上回る製品カーボンフットプリントを実現している。

2023年2月、コベストロはヘルスケアおよびライフサイエンス用途向けにMakrolon 3638ポリカーボネートを発売しました。このポリカーボネートグレードは耐久性に優れ、構造的完全性を維持しながら日常的な使用に耐える。

2022年9月、セラニーズ・コーポレーションはポリマー販売会社のラバゴと、米国、カナダ、メキシコなどの北米諸国におけるセラニーズのサントプレンおよびジオラストTPVポートフォリオに関する戦略的契約を締結した。

【目次】

1 はじめに (ページ – 89)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 考慮した年

1.3.3 通貨

1.4 調査の限界

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法(ページ数 – 94)

2.1 調査データ

図1 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図2 生体材料市場:主要データの内訳

2.2 市場規模の推定

図3 生体材料産業規模の推定(供給側分析)、2023年

図4 市場規模の推定:アプローチ1(収益シェア分析)、2023年

図5 BASF seの例示:収益シェア分析、2023年

2.2.1 プライマリーからの洞察

図6 主要専門家による市場検証

2.2.2 セグメント評価(タイプ別、用途別)

図7 市場規模の推定方法:トップダウンアプローチ

2.3 成長率の仮定

図8 生体材料産業: CAGR予測、2024年~2029年

図9 市場:促進要因、阻害要因、機会、課題の成長分析

2.4 市場の内訳とデータ三角測量

図10 データ三角測量の方法

2.5 調査の前提

2.6 リスク分析

2.7 景気後退が市場に与える影響

表1 世界のインフレ率予測、2021~2028年(成長率)

表2 米国の医療費、2019~2022年(百万米ドル)

表3 米国医療費、2023-2027年(百万米ドル)

3 要約(ページ – 106)

図11 生体材料市場、タイプ別、2024年対2029年(億米ドル)

図12 金属系生体材料の生体材料産業:タイプ別、2024年対2029年(百万米ドル)

図13 天然バイオマテリアル市場:タイプ別、2024年対2029年(百万米ドル)

図14 市場の地域別スナップショット

4 PREMIUM INSIGHTS(ページ番号 – 110)

4.1 生体材料市場の概要

図15 移植型デバイスの需要増加が市場を牽引

4.2 北米:生体材料産業:タイプ別・国別(2023年)

図16 北米市場では2023年に米国と金属系生体材料が最大シェアを獲得

4.3 タイプ別市場

図 17 予測期間中、金属系生体材料が最も高い成長率を示す

4.4 用途別市場

図 18 調査期間中、整形外科分野が最も高い成長率を示す

5 市場概観(ページ – 114)

5.1 はじめに

5.2 市場ダイナミクス

図19 生体材料市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 創傷治癒と形成外科における生体材料の需要拡大

5.2.1.2 様々な治療分野における生体材料の使用拡大

5.2.1.3 再生医療および個別化医療における資金調達と投資の増加

5.2.1.4 移植可能な機器に対する需要の高まり

5.2.2 阻害要因

5.2.2.1 生体適合性の問題

5.2.3 機会

5.2.3.1 生体吸収性生体材料への関心の高まり

5.2.3.2 新興国における医療市場の拡大

5.2.3.3 個別化、スマート化、ナノ工学、持続可能な生体材料における機会の増加

5.2.4 課題

5.2.4.1 耐久性と長期性能の問題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図 20 バイオマテリアル産業: 顧客のビジネスに影響を与える傾向/破壊

5.4 価格分析

5.4.1 主要企業の製品別平均販売価格動向

表4 バイオマテリアル製品の平均販売価格

表5 バイオマテリアル製品の平均販売価格動向(地域別

5.5 バリューチェーン分析

図21 市場:バリューチェーン分析

5.6 サプライチェーン分析

図 22 市場:サプライチェーン分析

表6 市場:サプライチェーン分析

5.7 エコシステム分析

図 23 市場:エコシステム/市場マップ

5.7.1 金属生体材料ベンダー

表7 金属系生体材料ベンダー

5.7.2 セラミック生体材料ベンダー

表8 セラミック生体材料ベンダー

5.7.3 高分子バイオマテリアルベンダー

表9 高分子バイオマテリアルベンダー

5.7.4 天然バイオマテリアルベンダー

表 10 天然バイオマテリアルベンダー

5.7.5 バイオマテリアルのエンドユーザー

表11 生体材料エンドユーザー

5.7.6 バイオマテリアル規制機関

表12 バイオマテリアル規制機関

5.8 技術分析

5.9 特許分析

5.9.1 方法論

5.9.2 出願特許、文書タイプ別、2014~2024年

表13 出願された特許、2014~2024年

5.9.3 技術革新と特許出願

図 24 付与された特許の総数、2014-2023 年

5.9.4 上位出願者

図25 特許出願件数の多い上位10社(2014~2024年

図26 付与された特許の地域分析(2014-2024年

表14 バイオマテリアル産業における特許所有者上位12件(2014~2024年

表15 市場における特許(2023年

5.10 貿易データ

5.10.1 ステンレス鋼

表16 ステンレス鋼の輸入額、2018-2022 (米ドル)

表17 ステンレス鋼の輸出額、2018-2022 (米ドル)

表18 ステンレス鋼の輸入量、2018年-2022年 (トン)

表19 ステンレス鋼の輸出量、2018-2022年(トン)

5.10.2 銀

表20 銀の輸入額、2018-2022年(米ドル)

表21 銀の輸出額、2018-2022年(米ドル)

表22 銀の輸入量、2018-2022年(トン)

表23 銀の輸出量、2018-2022年(トン)

5.10.3 酸化アルミニウム

表24 酸化アルミニウムの輸入額、2018-2022年(米ドル)

表25 酸化アルミニウムの輸出額、2018-2022年(米ドル)

表26 酸化アルミニウムの輸入量、2018-2022年(トン)

表27 酸化アルミニウムの輸出量、2018-2022年(トン)

5.10.4 シリコーン

表28 シリコーンの輸入額、2018-2022年 (米ドル)

表29 シリコーンの輸出額、2018-2022年(米ドル)

表30 シリコーンの輸入量、2018-2022年(トン)

表31 シリコーンの輸出量、2018-2022年(トン)

5.10.5 セルロース

表32 セルロースの輸入額、2018-2022年(米ドル)

表33 セルロースの輸出額、2018-2022年(米ドル)

表34 セルロースの輸入量、2018-2022年(トン)

表35 セルロースの輸出量、2018-2022年(トン)

5.10.6 ゼラチン

表36 ゼラチンの輸入額(2018-2022年)

表37 ゼラチンの輸出額、2018-2022年(米ドル)

表38 ゼラチンの輸入量、2018-2022年(トン)

表39 ゼラチンの輸出量、2018-2022年(トン)

5.11 2024~2025年の主な会議・イベント

表40 2024~2025年のバイオマテリアル関連会議

5.12 規制情勢

5.12.1 生体材料に関するFDA規制

5.12.2 規制機関、政府機関、その他の組織

表41 北米:規制機関、政府機関、その他の組織

表42 欧州: 規制機関、政府機関、その他の団体

表43 アジア太平洋: 規制機関、政府機関、その他の団体

表44 その他の地域: 規制機関、政府機関、その他の組織

5.13 ポーターの5つの力分析

表45 市場:ポーターの5つの力分析

5.13.1 新規参入の脅威

5.13.2 代替品の脅威

5.13.3 買い手の交渉力

5.13.4 供給者の交渉力

5.13.5 競争の程度

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

表46 上位3エンドユーザーの購買プロセスにおける利害関係者の影響力

5.14.2 バイオマテリアル製品の購買基準

図27 エンドユーザーの主な購買基準

表47 上位3つのエンドユーザーの主な購買基準

6 バイオマテリアル市場, タイプ別 (ページ数 – 161)

6.1 はじめに

表 48 バイオマテリアルの重要な特性(用途別

表 49 バイオマテリアル産業、タイプ別、2022-2029 年(百万米ドル)

6.2 金属系生体材料

表50 金属系バイオマテリアル市場:タイプ別、2022~2029年(百万米ドル)

表51 金属系生体材料市場:地域別、2022~2029年(百万米ドル)

6.2.1 ステンレス鋼

6.2.1.1 予測期間中、金属系生体材料分野ではステンレス鋼が最大シェアを占める

表52 ステンレス鋼市場、地域別、2022-2029年(百万米ドル)

6.2.2 チタン及びチタン合金

6.2.2.1 人工関節置換術の増加がこの分野の成長を促進する

表53 チタン&チタン合金市場、地域別、2022-2029年(百万米ドル)

6.2.3 コバルトクロム合金

6.2.3.1 低コストと高耐食性がセグメント成長を促進する

表 54 コバルトクロム合金市場、地域別、2022-2029 年(百万米ドル)

6.2.4 銀

6.2.4.1 有毒な特性と低い審美性がセグメント成長を制限

表55 銀市場、地域別、2022~2029年(百万米ドル)

6.2.5 金

6.2.5.1 薬物送達、遺伝子治療、診断、組織再生における使用の増加がセグメントを牽引

表56 金市場、地域別、2022-2029年(百万米ドル)

6.2.6 マグネシウム

6.2.6.1 高い生体適合性と低重量が市場成長を支える

表57 マグネシウム市場、地域別、2022~2029年(百万米ドル)

6.2.7 その他の金属生体材料

表58 その他の金属生体材料市場、地域別、2022-2029年(百万米ドル)

6.3 高分子生体材料

表59 合成高分子の用途

表60 高分子バイオマテリアル市場:タイプ別、2022~2029年(百万米ドル)

表61 高分子生体材料市場:地域別、2022~2029年(百万米ドル)

6.3.1 ポリメチルメタクリレート

6.3.1.1 より優れた生体適合性と安全性の向上がセグメントを牽引

表62 ポリメチルメタクリレート市場、地域別、2022~2029年(百万米ドル)

6.3.2 ポリエチレン

6.3.2.1 耐摩耗性の向上がセグメントの成長を後押し

表63 ポリエチレン市場、地域別、2022-2029年(百万米ドル)

6.3.3 ポリエステル

6.3.3.1 より優れた生分解性と生体適合性がセグメント成長を促進する

表64 ポリエステル市場、地域別、2022-2029年(百万米ドル)

6.3.4 ポリ塩化ビニル

6.3.4.1 手頃な価格、高い引張強度、加工の容易さがセグメント成長を牽引

表65 ポリ塩化ビニル市場, 地域別, 2022-2029 (百万米ドル)

6.3.5 シリコーンゴム

6.3.5.1 非反応性、安定性、過酷な環境と温度への優れた耐性がセグメント成長を促進

表66 シリコーンゴム市場、地域別、2022-2029年(百万米ドル)

6.3.6 ナイロン

6.3.6.1 生物学的用途や消化器外科手術での使用が増加し、セグメントの成長を促進

表67 ナイロン市場, 地域別, 2022-2029 (百万米ドル)

6.3.7 ポリエーテルエーテルケトン

6.3.7.1 高い耐熱性と耐水性がセグメントの成長を支える

表 68 ポリエーテルエーテルケトン市場, 地域別, 2022-2029 (百万米ドル)

6.3.8 その他の高分子生体材料

表69 その他の高分子市場、地域別、2022-2029年(百万米ドル)

6.4 セラミック生体材料

表70 セラミック生体材料市場:タイプ別、2022~2029年(百万米ドル)

表71 セラミック生体材料市場:地域別、2022~2029年(百万米ドル)

6.4.1 リン酸カルシウム

6.4.1.1 人体へのより優れた親和性と高い生体吸収性がセグメントを牽引

表72 リン酸カルシウム市場、地域別、2022-2029年(百万米ドル)

6.4.2 ジルコニア

6.4.2.1 生体不活性と低摩耗率が市場成長を促進

表73 ジルコニア市場、地域別、2022~2029年(百万米ドル)

6.4.3 酸化アルミニウム

6.4.3.1 人工股関節や歯科用インプラントでの使用の増加がセグメントを牽引

表74 酸化アルミニウム市場、地域別、2022~2029年(百万米ドル)

6.4.4 硫酸カルシウム

6.4.4.1 組織再生製品の普及と採用の増加がセグメントの成長を制限する

表75 硫酸カルシウム市場、地域別、2022-2029年(百万米ドル)

6.4.5 カーボン

6.4.5.1 再生医療とがん治療における使用の増加がセグメントを牽引

表76 カーボン市場、地域別、2022-2029年(百万米ドル)

6.4.6 ガラス

6.4.6.1 整形外科手術と歯科手術の増加がセグメントの成長を後押し

表77 ガラス市場、地域別、2022-2029年(百万米ドル)

6.5 天然バイオマテリアル

表78 天然バイオマテリアルの用途

表79 天然バイオマテリアルの種類別市場 2022-2029 (百万米ドル)

表 80 天然バイオマテリアルの地域別市場、2022~2029 年(百万米ドル)

6.5.1 ヒアルロン酸

6.5.1.1 老年人口における変形性関節症の有病率の増加がセグメントを牽引

表81 ヒアルロン酸市場、地域別、2022-2029年(百万米ドル)

6.5.2 コラーゲン

6.5.2.1 生体適合性、生分解性、入手しやすさ、効率的な製造プロセスが市場を牽引

表82 コラーゲン市場、地域別、2022-2029年(百万米ドル)

6.5.3 フィブリン

6.5.3.1 創傷治癒と血液凝固における高い利用が市場成長を促進

表83 フィブリン市場、地域別、2022-2029年(百万米ドル)

6.5.4 セルロース

6.5.4.1 より優れた生分解性、保水能力、再生可能性が市場成長を促進する

表84 セルロース市場、地域別、2022~2029年(百万米ドル)

6.5.5 チチン

6.5.5.1 創傷被覆材、薬物送達、骨修復のためのバイオメディカル分野での使用増加が市場を牽引

表85 キチン市場、地域別、2022-2029年(百万米ドル)

6.5.6 アルギン酸塩

6.5.6.1 胃液逆流治療での使用増加が市場成長を促進

表86 アルギン酸塩市場、地域別、2022-2029年(百万米ドル)

6.5.7 ゼラチン

6.5.7.1 コスト効率と容易な製造工程がセグメント成長を牽引

表87 ゼラチン市場、地域別、2022-2029年(百万米ドル)

6.5.8 キトサン

6.5.8.1 無毒性、抗菌特性、機能的汎用性が市場成長を促進

表88 キトサン市場、地域別、2022-2029年(百万米ドル)

6.5.9 シルク

6.5.9.1 柔軟性、光沢、接着能力が市場成長を後押し

表89 シルク市場、地域別、2022-2029年(百万米ドル)

6.5.10 その他の天然バイオ素材

表90 その他の天然素材市場、地域別、2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 1556

- 世界の造影剤市場(2025 – 2031):ヨード造影剤

- 先進運転支援システム市場レポート:ソリューションタイプ別(アダプティブクルーズコントロール、死角検出システム、パークアシスト、車線逸脱警告システム、タイヤ空気圧モニタリングシステム、自律緊急ブレーキ、アダプティブフロントライト、その他)、コンポーネントタイプ別(プロセッサ、センサ、ソフトウェア、その他)、車両タイプ別(乗用車、商用車)、地域別 2024-2032

- エージェント型AIセキュリティの世界市場(~2032):セキュリティ機能別、ツール別、導入レイヤー別

- セマガセスタの世界市場

- 世界のトリフェニルメタン市場

- 世界の水性UVコーティング剤市場

- 牽引フックアセンブリの世界及び日本市場2026年:種類別(フランジ式牽引バー、固定式スワンネック牽引バー、固定式フランジボール)

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- 食品用シリコーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 応募者追跡システムの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 世界のPD-1阻害薬市場(2025 – 2035):薬剤種類、用途別析レポート

- 変圧器オイルの中国市場:鉱物油系トランスオイル、合成油系トランスオイル、シリコン系トランスオイル、その他