| 世界のコンクリート気泡調整剤市場は、2024年に20億米ドルに達し、2025年から2034年にかけて年平均成長率3.7%で成長すると見込まれています。特に寒冷地域では、コンクリートが凍結融解サイクルにさらされ、ひび割れや劣化を防ぐために空気混入剤が重要です。これにより、コンクリートの耐久性が向上し、建物の寿命を延ばすことができます。 新興国ではインフラ投資が進んでおり、耐久性のあるコンクリートソリューションへの需要が高まっています。また、規制機関によって建築基準が厳格化されており、空気混入剤の使用が奨励されています。コンクリート業界では、低炭素化へのシフトが進んでおり、持続可能性を考慮した配合が求められています。 市場の動向としては、環境に優しい植物由来の無害な空気混入剤への関心が高まっており、デジタルトランスフォーメーションが進行しています。これにより、リアルタイムセンサーやAIツールの導入が進んでおり、コンクリート製造の効率が向上しています。 コンクリート用空気混入剤は、天然系、合成系、混合系に分類され、合成系が市場の44%を占めています。特に、ビンソール樹脂などの天然系空気混入剤は、耐凍結融解性に優れているため需要があります。一方で、合成系はコスト効率や安定性から人気があります。 市場は用途別に生コンクリート、プレキャストコンクリート、コンクリート舗装などに分かれ、2024年には生コンクリートが41%を占める見込みです。エンドユーザー別には、住宅用建設が33.5%を占め、特に新興国での住宅プロジェクトが増加しています。 アメリカが市場の85%以上を占めている中、BASF、Sika、GCP Applied Technologies、Mapei、RPM Internationalなどが主要企業として市場をリードしています。これらの企業は、技術革新と持続可能性を重視し、品質向上のための投資を行っています。 今後の市場動向としては、バイオベースの空気混入防止剤の開発や混和剤技術の進歩が期待されており、特に北米地域での持続可能な建設の需要が高まっています。企業は規制の変化に対応しつつ、環境に配慮したソリューションを提供することで市場競争力を維持しています。 |

市場概要

世界のコンクリート気泡調整剤の市場規模は2024年に20億米ドルと推定され、2025年から2034年にかけて年平均成長率3.7%で成長すると予測されています。

北米やヨーロッパのように冬が非常に寒い地域では、コンクリートはほぼ一定の凍結融解サイクルにさらされます。内部水がコンクリート塊の内部に入り込むと凍結し、構造物のひび割れや劣化を引き起こします。空気混入剤は、コンクリート混合物中に微小な気泡を形成させ、水が凍結する間に、構造物を傷つけることなく弾性変形を起こすための空間を提供するという点で、まさに救いの手を差し伸べてくれます。その結果、寒冷地で使用するコンクリートの耐久性が大幅に向上します。

現代の建築は、長寿命とメンテナンス費用の削減を優先しています。空気混入剤は、耐候性、スケーリング損傷、化学的攻撃に対して高い耐性を発揮します。空気混入コンクリートは、凍結融解を300回繰り返しても構造的完全性を失わないため、コンクリート構造物の耐用年数を延ばす効果があります。

新興国は都市化と経済成長を促進するためにインフラ建設に多額の投資を行っているため、道路、橋、都市交通システムなどのプロジェクトには耐久性のあるコンクリートソリューションが不可欠です。このようなプロジェクトでは、特に過酷な環境条件にさらされている地域で、インフラの長寿命化と耐性を高めるために空気混入防止剤を使用するのが一般的です。

規制機関は、構造物の弾力性と持続可能性を高めるため、世界中で建築基準法を厳格化しつつあります。例えば、米国ではASTM C260により、凍結または解凍を想定したコンクリートには空気混入防止剤を使用することが義務付けられています。これらの規格はすべて、コンクリート構造物の耐久性と機能性を向上させ、空気緊張剤の需要を生み出すものです。

コンクリート用空気混入剤の市場動向

セメント生産における二酸化炭素排出量に対する関心の高まりにより、業界内では低炭素コンクリートソリューションへと大きくシフトしています。その結果、コンクリートの配合は、耐久性を損なうことなく持続可能性を達成するように適合されるようになっています。空気混入剤は、フライアッシュ、スラグ、シリカフュームなどのSCM(補助セメント質材料)と組み合わせて、耐久性を向上させると同時にセメント使用量を削減するためにますます使用されるようになっています。

産業界は、環境への足跡を減らし、作業員の健康と安全への危険を最小限に抑える、環境に優しい植物由来の無害な空気混入剤を作るために、より多くの投資を行っています。界面活性剤とバイオ界面活性剤は現在、天然製品市場に参入しつつあります。

プレキャスト工法やモジュール工法は、その迅速性、効率性、労働力への依存度の低さから、ますます受け入れられつつあります。このような建設方法では、取り扱いや運搬の過程で一貫した作業性と耐久性を持つコンクリートが求められます。AEAは現在、プレキャストコンクリート部材の作業性と強度を維持する上で重要な役割を果たしています。

デジタルトランスフォーメーションは現在、建設業界全体、特にコンクリート製造に取り入れられています。採用されている主な技術機器には、リアルタイムセンサー、自動バッチシステム、品質監視のためのAIツールなどがあり、これらは現在、一般的に知られる大型コンクリート工場では当たり前のものとなっています。これらのシステムは、空気混入剤を含む混和剤の正確な投与を取得し、一貫性をさらに向上させ、無駄を削減します。

コンクリート空気混入剤市場分析

コンクリート空気混入剤業界は、種類別に天然系空気混入剤、合成系空気混入剤、混合系空気混入剤に区分されます。合成系空気混入剤は、2024年の市場全体の44%を占めています。

Vinsol樹脂、ウッドロジン、トール油のような天然系気泡調整剤は、セメントに適合し、安定した発泡特性を示すため、一定の需要があることが分かっています。特にビンソール樹脂は、耐凍結融解性と耐久性においてトップクラスであるため、寒冷地では高速道路や橋梁の建設に需要があります。バイオベースで環境に優しい建設添加剤の需要により、これらの薬剤への関心が再び高まっています。

アルキルアリールスルホン酸塩、アルキル硫酸塩、オレフィンスルホン酸塩のような合成系空気混入防止剤は、コスト効率、空気含有量の制御性、さまざまな種類のセメント化学物質に対する信頼性という点で優位に立っているため、競争に勝ち残りつつあります。このため、生コンや都市インフラプロジェクトのような大量生産用途でのユーティリティが増加しています。一方、天然界面活性剤と合成界面活性剤を組み合わせた混合型空気混入剤は、性能を損なうことなく持続可能性を提供する中間的な存在として急速に台頭しています。

コンクリート用空気混入剤市場は、形状別に液体と粉末に区分されます。2024年の市場全体の67.3%は液体。

コンクリート空気混入剤は、その性能の高さから、市場においてその地位を確立しています。コンクリートミックスへの液体空気混入剤の投入はより簡単で、コンクリートミックス中でよりよく分散し、バッチ処理のシステム自動化に適合しています。液状は、一貫性、スピード、スケーラビリティを必要とする生コンや大規模なインフラ整備に適した形態です。既存の混合装置と互換性があり、空気含有量を正確に制御できるため、世界中のコンクリート製造業者の主要な選択肢となっています。

粉体ベースの空気混入剤は、最も一般的なものではありませんが、現在でも特定の特殊な機能を果たしています。その最も重要な機能とは、包装済みの乾燥タイプのコンクリートミックスや、液体混和剤の取り扱いが論理的に複雑な遠隔地または小規模の建設用途などです。しかし、粉体は耐用年数が長く、悪天候の地域や液体混和剤貯蔵施設へのアクセスが不便な地域での使い勝手を向上させることさえできます。それでも、コンクリート製造技術が急速に機械化・デジタル化されているため、市場動向は液体配合を支持しているようです。

コンクリート空気混入剤市場は、用途別に生コン、プレキャストコンクリート、コンクリート舗装、コンクリートブロック・レンガ、吹付けコンクリート、その他に区分されます。生コンクリートは2024年に市場全体の41%を占めました。

レディーミクストコンクリートは主に、都市建設、インフラ開発、商業ビル全体を通じて、空気混入防止剤の需要を最も幅広く牽引しています。建設が機械化され品質志向になればなるほど、耐久性、特に耐凍結融解性は、コンクリート中の空気含有量の規則正しさと関連します。液体空気混入剤は、制御された混合環境と自動投入により最適化された性能を発揮する生コン工場に特に適しており、世界のトップシェアを支えています。

表面耐久性、仕上げ品質、長期強度を向上させるだけでなく、空気混入剤はプレキャストコンクリートやコンクリート舗装など、他の用途にも利用されています。吹付けコンクリート用途でのAEAsの使用は、主にトンネル工事や採掘に使用され、劣悪な条件下での作業性と接着性を向上させます。一方、コンクリートブロックやレンガといった他の分野では、基本的に密度を下げ、断熱性を高める目的で空気混入剤を使用しています。しかし、量と柔軟性の点で生コン部門に匹敵するものはなく、依然として市場成長の最も顕著な原動力となっています。

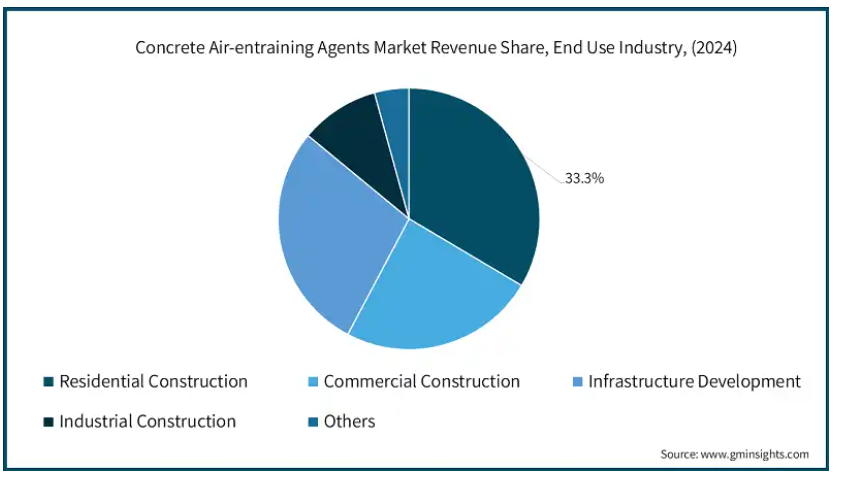

コンクリート空気混入剤市場は、家庭用建設、商業用建設、インフラ開発、工業用建設、その他にエンドユーザー別に区分されます。家庭用は2024年の市場全体の33.5%を占めています。

住宅用建設は、コンクリート気泡除去剤の最終用途における主要プレーヤーです。これは主に、新興経済国および先進経済国の両方で郊外の成長を促進する住宅プロジェクトおよび手頃な価格の住宅計画の数が増加しているためです。AEAは、特に凍結融解地域で基礎、壁、床材に使用されるコンクリートの作業性と耐久性を向上させる上で重要です。住宅所有者は長持ちし、メンテナンスの少ない構造物を好むようになっており、実際、空気混入混和剤は住宅建設においてかなり一般的になっています。

商業建設とインフラ整備は、現在AEAが動的荷重や環境ストレス下での構造性能を向上させるために使用されている、広範なエンドユーザー別セグメントです。しかし、これらはよりプロジェクトに特化し、気候に依存するため、エンドユーザー別セグメントとしての意義はほとんどありません。産業建設は、化学薬品や高レベルの磨耗や裂傷に対する耐性を必要とする特殊な構造物にAEAを適用していますが、この部分は市場規模が小さいです。コンクリートの耐久性に関する規制基準を備えた、一貫して大量の住宅需要がこの傾向に対応しており、市場導入の面ではこのセグメントがトップを維持すると思われます。

2024年に2億4,860万米ドルと評価されるコンクリート空気混入剤市場は、85%以上の市場シェアを持つアメリカがリードしています。

アメリカ市場は、住宅用再開発や老朽化したインフラの改修、郊外住宅の新規開発への投資の増加により、継続的な成長が見込まれています。同国の多様な気候、特に北部のいくつかの州では、コンクリートに耐凍結融解性を付与するために空気混入剤を使用することが義務付けられています。米国コンクリート協会(ACI)やASTMインターナショナルなどの団体が、耐久性と長期的性能のためにこのような薬剤の使用を主張する非常に厳しいガイドラインを定めており、これが需要をさらに促進しています。

北米は、先進的な建設産業、材料技術、そして生コンが広く受け入れられていることから、世界市場の中でも重要な位置を占めています。この地域では、持続可能でエネルギー効率の高い建物に重点を置いているため、耐久性のあるコンクリートソリューションに対する需要がさらに高まっており、空気混入防止剤が重要な役割を果たしています。さらに、主要な混和剤メーカーの存在、確立された建築基準法、請負業者間のコンクリート性能に関する意識の高さが、この分野における北米のリーダーシップをさらに裏付けています。

主要企業・市場シェア

コンクリート空気混入剤市場シェア

混合セメント市場の競争環境は、BASF-SE、SikaAG、GCP Applied Technologies、Mapei、RPM Internationalなど、少数の支配的な多国籍企業によって形成されています。これらの企業は、コンクリートの耐久性、作業性、耐凍害性を向上させる次世代の混和剤の研究開発に多額の投資を行っています。規模が大きいため、垂直統合された経営と強力なグローバル・サプライチェーンによって一貫性を確保しながら、さまざまな市場でカスタマイズされたソリューションを提供することができます。

これらの大手企業の大半は、これらのデジタル建設技術を、ライブ性能モニタリング、予測投薬、自動品質管理のためのAIチャージ混合設計プラットフォームとリンクさせることに力を注いでいます。一方では、環境に優しい混和剤を導入することで、二酸化炭素削減目標を遵守し、構造物のライフサイクル性能を向上させ、絶えず変化するグリーンビルディング規制への不適合を回避します。他方では、ESG原則の採用、グリーン認証の取得、規制機関との協力を通じて、世界的な建設基準を作り上げます。

生コン製造業者、政府のインフラ構想、建設技術企業との戦略的提携により、これらの大手競合企業は、規制の変化や消費者の嗜好の変化に対応する上で優位に立っています。これらの企業は、強力な技術サポート、包括的な製品ポートフォリオ、建設業者やエンジニア向けの教育イニシアティブを通じて、先進国市場だけでなく発展途上国市場でも空気混入コンクリートソリューションを受け入れ、進化させることに積極的であり、耐久性のある持続可能な建設の重要な実現者としての地位をさらに強固なものにしています。

コンクリート空気混入剤市場の企業

BASF SEは、継続的な技術革新と積極的な持続可能性アジェンダを維持することで、コンクリート空気混入剤市場で主導的地位を占めています。同社は、凍結融解耐性を向上させ、主に寒冷地で見られるインフラストラクチャのコンクリート耐久性を高めるために、強化された混和剤ソリューションを提供することを目指しています。BASFは、地域の状況に合わせてコンクリート性能を最適化するためのデジタル建設ツールと技術支援を提供しています。

Sika AGは、生コンやプレキャストコンクリート用に設計された高性能の空気混入剤を幅広く取り揃えることで、競争力を維持しています。さらにシーカは、コンクリートの作業性と弾力性を向上させ、低炭素建築を促進するための研究開発にも積極的に投資しています。シーカはグローバルな製造拠点と顧客との緊密なパートナーシップを有しているため、地域の力学や規制に合わせて自社を再設計する能力があります。

GCP Applied Technologies Inc.は、科学的に開発された混和剤ソリューションによって競争上の優位性を獲得しています。デジタル混合最適化ツールとコンクリート製造業者との緊密な連携により、品質、添加量の正確性、および性能要件への準拠を保証します。GCPの製品革新が続けば、耐久性の向上と高性能コンクリートへの需要も高まるでしょう。

マペイS.p.A.は、さまざまな環境および建設ニーズに応じて生産される空気混入剤のグローバルな能力を兼ね備えています。マペイは、持続可能な配合に投資するだけでなく、混和剤の利点に関する知識レベルを高めるため、請負業者向けのトレーニングセッションにも世界的に取り組んでいます。技術サポートと適応性の高いロジスティクスにより、マペイは小規模から大規模の建設プロジェクトまで、お気に入りのパートナーとなっています。

RPMインターナショナル社は、建設用化学品の多様な製品を提供し、コンクリート関連ソリューションのより大きな製品群に空気混入混和剤を統合しています。RPMが競争力を維持できるよう、戦略的買収と材料科学の革新に重点を置いています。同時にRPMの事業は、耐久性と性能に関する市場の期待の変化に合わせて、環境に適合したコンクリート構造物のライフサイクル強化にも重点を置き、現代的な製品を提供しています。

コンクリート空気混入防止剤 業界ニュース

BASFは2025年5月、コンクリート混和剤の高性能と持続可能性を達成するため、空気混入剤に使用される一部の成分を含む、建設用化学物質の原材料の範囲を拡大したと発表しました。

2025年5月、RPMインターナショナルはザ・ピンク・スタッフを買収。

2025年2月、サンゴバンは建設用化学品事業の主要企業であるFOSROCを買収しました。この買収により、GCP Applied Technologiesの買収に続き、サンゴバンの建設用化学品市場におけるプレゼンスが強化されました。

2024年9月、マペイはコロラド州デンバーに新しい混和剤生産工場を建設し、アメリカでの事業拡大を発表しました。また、テキサス州ヒューストンとイリノイ州シカゴにも施設を建設し、製造能力を増強するとともに、需要の増加に対応する計画を発表しました。

この調査レポートは、コンクリート空気混入剤市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

天然系気泡抑制剤

ヴィンソール樹脂

ウッドロジン

トール油

その他

合成系気泡抑制剤

アルキルアリールスルホン酸塩

アルキル硫酸塩

オレフィンスルホン酸塩

その他

混合型空気調和剤

市場, 形状別

液体

粉末

用途別市場

生コン

プレキャストコンクリート

コンクリート舗装

コンクリートブロックとレンガ

吹付けコンクリート

その他

エンドユーザー別市場

家庭用建設

商業建築

インフラ開発

道路・高速道路

橋梁・ダム

空港・港湾

その他

産業建設

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 形態

2.2.4 用途

2.2.5 エンドユーザー別産業

2.3 TAM分析、2025-2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 寒冷地における建設活動の成長

3.2.1.2 耐久性のあるコンクリート構造物に対する需要の増加

3.2.1.3 インフラ開発プロジェクトの増加

3.2.1.4 厳しい建築基準法および規格

3.2.1.5 強化されたコンクリート性能要件

3.2.2 業界の落とし穴と課題

3.2.2.1 適切な空気含有量の維持における課題

3.2.2.2 含気率とコンクリート強度のバランス

3.2.2.3 変動する原材料価格

3.2.2.4 代替技術との競争

3.2.3 市場機会

3.2.3.1 バイオベースの空気混入防止剤の開発

3.2.3.2 新興市場での拡大

3.2.3.3 混和剤技術の進歩

3.2.3.4 高性能コンクリートへの需要の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの状況

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な実践

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 天然ベースの空気連行剤

5.2.1 ビンソール樹脂

5.2.2 ウッドロジン

5.2.3 トール油

5.2.4 その他

5.3 合成系気泡調整剤

5.3.1 アルキルアリールスルホン酸塩

5.3.2 アルキル硫酸塩

5.3.3 オレフィンスルホン酸塩

5.3.4 その他

5.4 混合気泡除去剤

第6章 2021~2034年の形態別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 液体

6.3 粉末

第7章 2021~2034年用途別市場規模予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 生コン

7.3 プレキャストコンクリート

7.4 コンクリート舗装

7.5 コンクリートブロックとレンガ

7.6 コンクリート

7.7 その他

第8章 2021年~2034年 エンドユーザー別市場予測・予測 (億米ドル) (キロトン)

8.1 主要動向

8.2 家庭用建設

8.3 商業建設

8.4 インフラ開発

8.4.1 道路・高速道路

8.4.2 橋梁・ダム

8.4.3 空港・港湾

8.4.4 その他

8.5 産業建設

8.6 その他

第9章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 BASF SE

10.2 Cementaid International Ltd.

10.3 Cemex S.A.B. de C.V.

10.4 Chryso Group

10.5 Concrete Additives and Chemicals Pvt. Ltd.

10.6 Euclid Chemical Company

10.7 Fosroc, Inc.

10.8 Fritz-Pak Corporation

10.9 GCP Applied Technologies Inc.

10.10 Kao Corporation

10.11 Kryton International Inc.

10.12 Mapei S.p.A.

10.13 Master Builders Solutions

10.14 Oscrete Construction Products

10.15 Pidilite Industries Ltd.

10.16 Rhein Chemotechnik GmbH

10.17 RPM International Inc.

10.18 Shandong Wanshan Chemical Co., Ltd.

10.19 Sika AG

10.20 W. R. Grace & Co.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14024

- OBD II スキャナー市場2025年(世界主要地域と日本市場規模を掲載):ハンドヘルドスキャナー、Bluetoothスキャナー、その他

- 世界のアルミ箔市場規模/シェア/動向分析レポート:厚さ別、種類別、用途別、エンドユーザー別(~2034年)

- 生体吸収性冠動脈ステントの世界市場規模調査、材料別(ポリマー、金属)、薬剤別(シロリムス、ノバリムス)、エンドユース別(外来、入院施設)、地域別予測:2022-2032年

- 世界の無線センサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のデジタルサーボモーター&ドライブ市場規模(2024~2032年):ドライブ別(ACドライブ、DCドライブ)、用途別

- プロキシルフィリンの世界市場

- 適応型学習ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 生鮮食品用シュリンク包装袋の世界市場2025:種類別(EVOHベース、PVDCベース、その他)、用途別分析

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- キャビネット式洗濯機市場2025年(世界主要地域と日本市場規模を掲載):フロントロード式キャビネット洗濯機、トップロード式キャビネット洗濯機

- ヒートノットバーンの世界市場規模調査、成分別(カプセル、デバイス、ルーズリーフ、スティック、ヴェポライザー、その他)、流通チャネル別(オンライン、小売店)、地域別予測:2022-2032年

- トランス-3-ヘキセン酸の世界市場