| ドライブ・バイ・ワイヤ市場は、2025年に291億米ドルから2032年には411億8000万米ドルに達すると見込まれており、年平均成長率(CAGR)は5.1%と予測されています。この市場の成長は、乗用車におけるプラットフォームの柔軟性や安全性の向上によるものです。しかし、ドライブ・バイ・ワイヤ・システムの導入には、システムの安全性の検証、直感的なフィードバックの再現、冗長性の設計という3つの課題を克服する必要があります。これにより、車両システムのエンジニアリングが根本的に変革されています。 特に、2025年にはアジア太平洋地域が市場の45%以上を占有し、北米がブレーキ・バイ・ワイヤ市場で最も急成長すると予測されています。また、ロバート・ボッシュやZFフリードリヒスハーフェンなどの企業が主要プレイヤーとして市場において重要な役割を果たしています。これらの企業は、安全性や信頼性の高い電子制御による精密な作動に関するニーズに応えるため、ドライブ・バイ・ワイヤ技術の導入を推進しています。 現在、ドライブ・バイ・ワイヤ市場は主に乗用車や小型商用車においてスロットル・バイ・ワイヤなどのシステムによって収益を上げています。将来的には、ステア・バイ・ワイヤを備えた統合型シャシー・バイ・ワイヤプラットフォームが新たな収益源となると予想されています。また、AIやOTA対応の安全機能との統合が成長を支える要因とされています。 市場エコシステムには、原材料サプライヤー、アクチュエータやセンサーメーカー、ティア1サプライヤー、自動車OEMが含まれます。特に、ドライブ・バイ・ワイヤ技術は自動車の電動化や自動化に寄与しており、規制の影響も受けながら進化しています。特に欧州では、厳しい安全規制や排出ガス規制の影響で市場が急成長しています。 ドライブ・バイ・ワイヤ市場の主要な企業には、ロバート・ボッシュ、コンチネンタル、ZFフリードリヒスハーフェンなどがあり、それぞれが技術革新や新製品の開発を通じて市場での地位を強化しています。これらの企業は、ソフトウェア定義型の電動化された車両アーキテクチャを実現するための重要な役割を果たしています。 このように、ドライブ・バイ・ワイヤ市場は今後も成長が期待されており、さまざまな技術革新や市場のニーズに応じた進化を続けていくと考えられます。 |

市場概要

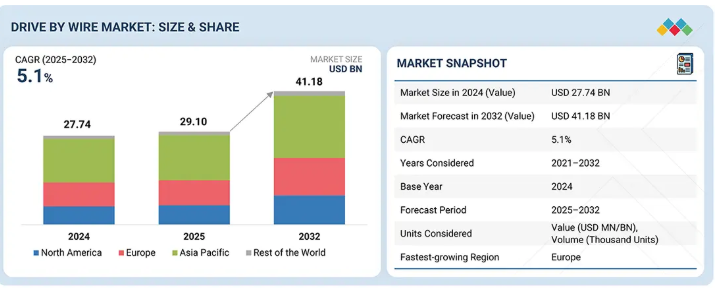

ドライブ・バイ・ワイヤ市場は、2025年の291億米ドルから、2032年までに411億8000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.1%となります。乗用車におけるドライブ・バイ・ワイヤの採用は、主にプラットフォームの柔軟性、再現性・調整可能な走行性能、および安全性の冗長性におけるアーキテクチャ上の利点によって牽引されています。ドライブ・バイ・ワイヤ・システムの導入には、3つの重要な課題の克服が不可欠です。第一に、極端な状況や複合的な実世界シナリオにおいて、システムの安全な挙動を検証すること。第二に、機械的なリンクがない状況下で、直感的なステアリングおよびペダルのフィードバックを人工的に再現すること。そして第三に、故障時でも動作可能な電源および通信の冗長性を車両に設計することです。これらの要因により、ドライブ・バイ・ワイヤは、車両システムエンジニアリングおよび検証プロセスにおいて根本的な変革をもたらしています。

主なポイント

2025年、アジア太平洋地域は世界のドライブ・バイ・ワイヤ市場の45%以上を占めました。

予測期間中、ブレーキ・バイ・ワイヤ市場において最も急速な成長を記録するのは北米になると予想されます。

2025年には、アジア太平洋地域がスロットル・バイ・ワイヤ市場を支配しました。

ロバート・ボッシュGmbH(ドイツ)、ZFフリードリヒスハーフェンAG(ドイツ)、コンチネンタルAG(ドイツ)、ネクステア・オートモーティブ(米国)、カーティス・ライト・コーポレーション(米国)は、その高い市場シェアと製品展開の広さから、ドライブ・バイ・ワイヤ市場の主要プレイヤーとして特定されました。

ドライブ・バイ・ワイヤ市場は、重要な車両システムにおける、ソフトウェア制御による精密な作動へのニーズの高まりにより、着実に成長しています。乗用車および商用車のOEM各社は、予測可能な応答とフェイルセーフな動作が求められる電動化、自動化、および集中型電子アーキテクチャを支援するため、ステアリング、ブレーキ、スロットル、およびシフト操作にドライブ・バイ・ワイヤを採用しています。一方、電気自動車やハイブリッド車の生産増加に加え、ADAS(先進運転支援システム)や自動運転機能の導入拡大により、電子アクチュエーションへの需要が加速しています。センサー、制御ユニット、冗長性アーキテクチャ、および車載ネットワークの進歩により、システムの信頼性と安全基準への適合性が向上しており、これにより、あらゆる車両プラットフォームにおけるドライブ・バイ・ワイヤの採用が促進され、長期的な市場成長が維持されています。

顧客の顧客に影響を与えるトレンドとディスラプション

現在のドライブ・バイ・ワイヤ市場の収益は、主に乗用車および小型商用車に搭載されているスロットル・バイ・ワイヤ、シフト・バイ・ワイヤ、およびその他の冗長化されたバイ・ワイヤ・システムから生み出されています。これらのシステムでは、部分的な油圧または機械的なバックアップを維持しつつ、電子アクチュエーションが機械的なリンク機構に取って代わっています。これらのシステムは、標準的なセンサー、ECU、アクチュエーター、および車載ネットワークに依存し、主要な運転機能に対して信頼性の高い電子制御を提供しています。将来の収益源は、ステア・バイ・ワイヤおよび冗長性を内蔵し、より高い演算能力とソフトウェア定義制御を備えた統合型シャシー・バイ・ワイヤ・プラットフォームによって牽引されると予想されます。また、センサーフュージョン、フェイルオペレーショナルアーキテクチャ、ゾーン型E/Eシステム、およびドライブ・バイ・ワイヤ機能を電気自動車、自動運転車、次世代車両プラットフォーム全体に拡張することを可能にするOTA対応制御ソフトウェアも、成長を支える要因となるでしょう。

主要企業・市場シェア

市場エコシステム

ドライブ・バイ・ワイヤ市場のエコシステムは、原材料サプライヤー、アクチュエータおよびセンサーメーカー、ティア1サプライヤー、自動車OEMメーカーに及びます。インフィニオン・テクノロジーズ、NXPセミコンダクターズ、テキサス・インスツルメンツ、村田製作所、TEコネクティビティなどの原材料サプライヤーは、ドライブ・バイ・ワイヤシステムの核となる自動車グレードのMCU、パワーデバイス、センサー、およびコネクティビティハードウェアを提供しています。日本電産、日立、シェフラー、パナソニックオートモーティブ、CTSコーポレーションなどのアクチュエーターおよびモーションコントロールの専門企業は、スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ機能に必要な電動モーター、ペダル、ステアリングアクチュエーター、位置センサーを供給しています。Robert Bosch GmbH、Continental AG、DENSO Corporation、Valeo、Magna Internationalなどのティア1サプライヤーは、これらのコンポーネントを、ISO 26262およびUNECEの要件に準拠した、検証済みかつ安全認証を取得したバイワイヤプラットフォームに統合しています。テスラ、現代自動車、ゼネラルモーターズ、フォルクスワーゲン、BYDなどの自動車OEMは、電気自動車、ハイブリッド車、および先進運転支援システム(ADAS)プラットフォームにこれらのシステムを導入しており、ドライブ・バイ・ワイヤは、ソフトウェア定義型で電動化され、自動化に対応した車両アーキテクチャを実現する重要な要素となっています。

地域

予測期間中、アジア太平洋地域が世界のドライブ・バイ・ワイヤ市場で最も急速に成長する地域となる見込み

予測期間中、ドイツ、フランス、英国、イタリア、および北欧諸国における厳格な安全・排出ガス規制、急速な電動化、およびソフトウェア定義車両アーキテクチャの早期導入に牽引され、欧州が世界のドライブ・バイ・ワイヤ市場で最も急速に成長する地域になると予想されます。同地域では、BEV(バッテリー電気自動車)およびプレミアムEVプラットフォームの展開が加速しており、エネルギー効率、ADAS(先進運転支援システム)、および自動化対応を支援するため、シフト・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、パーク・バイ・ワイヤがプラットフォームレベルで統合されています。UNECE R79、R155、R156などの規制枠組みは、間接的にOEM(自動車メーカー)に対し、電子制御式の冗長アクチュエータシステムへの移行を促しており、バイ・ワイヤ技術の規制適合を加速させています。さらに、欧州の強力なティア1エコシステムとシャシーエンジニアリングの深みにより、産業化が加速しており、サプライヤー各社はISO 26262の要件に準拠した安全認証済みのバイワイヤ製品群を拡大しています。

ドライブ・バイ・ワイヤ市場:企業評価マトリックス

Robert Bosch GmbH(スター)は、強力なグローバル市場での地位と、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ、スロットル・バイ・ワイヤ、統合シャシー制御システムに及ぶ、生産規模の幅広いポートフォリオを擁して業界をリードしています。同社のリーダーシップは、OEMとの深い関係、ソフトウェア定義車両アーキテクチャへの早期投資、そして近年における乗用車、電気自動車、プレミアムプラットフォームへの大量導入によってさらに強化されています。ボッシュは、センシング、アクチュエーション、制御ソフトウェア、および機能安全への準拠を統合する能力により、集中型およびゾーン型E/Eアーキテクチャへの移行を進めるOEMにとって、最適なパートナーとしての地位を確立しています。カーティス・ライト・コーポレーション(新興リーダー)は、安全クリティカルな電子機器および冗長アーキテクチャに関する専門知識を活用し、高信頼性のバイワイヤ・アクチュエーションおよび制御ソリューションを通じて、その地位を強化しています。同社は、防衛、産業、オフハイウェイ・モビリティ分野での採用を拡大しており、フェイルオペレーショナル性能、規制順守、予測可能な制御が重要な購入基準となる自動運転車や特殊車両プログラムにおいて、その重要性を高めています。

主要市場プレイヤー

Robert Bosch GmbH (Germany)

Continental AG (Germany)

ZF Friedrichshafen AG (Germany)

Infinieon Technologies AG (Germany)

Nexteer Automotive (US)

CTS Corporation (US)

DENSO Corporation (Japan)

Aptiv PLC (Ireland)

Hitachi, Ltd. (Japan)

Curtiss-Wright Corporation (US)

【目次】

1

はじめに

33

2

エグゼクティブ・サマリー

39

3

プレミアム・インサイト

43

4

市場概要

ソフトウェア定義車両への移行、電動化の動向、および新たなAI統合の機会について探ります。

50

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ソフトウェア定義車両アーキテクチャへの移行

4.2.1.1.1

ゾーン型アーキテクチャへの移行

4.2.1.2

高い運用精度と機械的損失の低減

4.2.1.3

公共交通機関および商用車両の電動化

4.2.2

制約

4.2.2.1

成熟したフェイルオペレーショナル(故障時動作)の先例がないことによる法的責任

4.2.2.2

サイバー攻撃の脅威とコンプライアンスコスト

4.2.3

機会

4.2.3.1

AI、V2X、およびOTA対応の安全機能との統合

4.2.3.2

自動運転車の進歩

4.2.4

課題

4.2.4.1

オフハイウェイ機器における統合の課題

4.2.4.2

電子機器の故障および自動車用電子機器の急速な発展

4.3

満たされていないニーズとホワイトスペース

4.4

相互に連携する市場とセクター横断的な機会

4.5

ティア1/2/3企業による戦略的動き

5

業界の動向

新たなワイヤ技術がサプライチェーンを再構築し、コスト効率の向上と業界の変革を推進しています。

60

5.1

エコシステム分析

5.1.1

原材料サプライヤー

5.1.2

アクチュエーターおよびセンサーメーカー

5.1.3

ティア1サプライヤー/部品メーカー

5.1.4

販売代理店

5.1.5

OEM

5.2

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.3

ケーススタディ分析

5.3.1

FKA社のステア・バイ・ワイヤ・システム

5.3.2

コンチネンタル社のMK C1インテリジェント・ブレーキ・システム

5.3.3

ネクステア・オートモーティブ社のステア・バイ・ワイヤ・システム

5.4

価格分析

5.5

サプライチェーン分析

5.6

費用対効果分析

5.6.1

スロットル・バイ・ワイヤ

5.6.2

シフト・バイ・ワイヤ

5.6.3

パーク・バイ・ワイヤ

5.6.4

ブレーキ・バイ・ワイヤ

5.6.5

ステア・バイ・ワイヤ

5.7

主要な会議およびイベント

6

バイワイヤ技術の統合

| 1データ表

72

6.1

スマートアクチュエータ

6.1.1

概要

6.1.2

主要サプライヤー

6.2

電気モーター

6.2.1

概要

6.2.2

主要サプライヤー

6.3

統合シャシーシステム

6.3.1

概要

6.3.2

主要サプライヤー

6.4

ADAS/自動運転との相乗効果

6.5

従来型システム対バイワイヤシステム

6.6

バイワイヤ技術の機能分析

7

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

75

7.1

主要技術

7.1.1

先進センサー技術

7.1.2

電気・電子アーキテクチャ

7.1.3

ドライブ・バイ・ワイヤ・ネットワークにおけるサイバーセキュリティ

7.2

AI/ジェネレーティブAIの影響

7.3

特許分析

7.4

将来の応用

7.4.1

ADASおよび自動運転プラットフォームとの統合

8

規制環境

82

8.1

地域ごとの規制およびコンプライアンス

8.1.1

規制機関、政府機関、およびその他の組織

8.1.2

国別のドライブ・バイ・ワイヤ規格

9

推進方式およびコンポーネント別のブレーキ・バイ・ワイヤ

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 57のデータ表

87

9.1

はじめに

9.2

種類

9.2.1

ペダル式ブレーキ・バイ・ワイヤ

9.2.2

電気油圧式ブレーキ・バイ・ワイヤ

9.2.3

電気機械式ブレーキ・バイ・ワイヤ

9.3

従来のブレーキシステムとブレーキ・バイ・ワイヤ・システムの比較

9.4

主な特徴

9.5

市場への普及状況 – OEM別

9.6

市場規模と予測

9.6.1

内燃機関車種別

9.6.1.1

乗用車

9.6.1.2

小型商用車

9.6.1.3

トラック

9.6.1.4

バス

9.6.2

EV車種別

9.6.2.1

BEV

9.6.2.2

PHEV

9.6.2.3

FCEV

9.6.3

センサータイプ別

9.6.3.1

ブレーキペダルセンサー

9.6.4

コンポーネント別

9.6.4.1

アクチュエータ

9.6.4.2

ECU

9.7

主な洞察

10

パーク・バイ・ワイヤ、推進方式およびコンポーネント別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 61のデータ表

109

10.1

はじめに

10.2

タイプ別

10.2.1

トランスミッション・パーク・バイ・ワイヤ

10.2.2

冗長型パーク・バイ・ワイヤ

10.2.3

電動パーキングブレーキ

10.3

従来のパーキングシステム対パーク・バイ・ワイヤ・システム

10.4

主な特徴

10.5

市場導入状況 – OEM別

10.6

市場規模と予測

10.6.1

内燃機関車種別

10.6.1.1

乗用車

10.6.1.2

小型商用車

10.6.1.3

トラック

10.6.1.4

バス

10.6.2

EV車種別

10.6.2.1

BEV

10.6.2.2

PHEV

10.6.2.3

FCEV

10.6.3

センサータイプ別

10.6.3.1

パーキングセンサー

10.6.4

コンポーネント別

10.6.4.1

アクチュエーター

10.6.4.2

ECU

10.6.4.3

パーキングポール

10.7

主な洞察

11

シフト・バイ・ワイヤ、推進方式およびコンポーネント別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 61のデータ表

131

11.1

はじめに

11.2

種類

11.2.1

電子式ギアセレクター

11.2.2

プッシュボタン式シフト・バイ・ワイヤ

11.2.3

レバー式シフト・バイ・ワイヤ

11.3

従来のシフトシステム対シフト・バイ・ワイヤ・システム

11.4

主な特徴

11.5

市場導入状況 – OEM別

11.6

市場規模と予測

11.6.1

内燃機関(ICE)車両タイプ別

11.6.1.1

乗用車

11.6.1.2

小型商用車

11.6.1.3

トラック

11.6.1.4

バス

11.6.2

EV車種別

11.6.2.1

BEV

11.6.2.2

PHEV

11.6.2.3

FCEV

11.6.3

センサータイプ別

11.6.3.1

ギアシフトポジションセンサー

11.6.4

コンポーネント別

11.6.4.1

アクチュエーター

11.6.4.2

ECU

11.6.4.3

ETCU

11.7

主な洞察

12

ステア・バイ・ワイヤ、推進方式およびコンポーネント別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 65のデータ表

152

12.1

はじめに

12.2

種類

12.2.1

ピニオン

12.2.2

コラム

12.2.3

ラック

12.3

従来のステアリングシステム対ステア・バイ・ワイヤ・システム

12.4

主な特徴

12.5

市場導入状況 – OEM別

12.6

市場規模および予測

12.6.1

内燃機関車種別

12.6.1.1

乗用車

12.6.1.2

小型商用車

12.6.1.3

トラック

12.6.1.4

バス

12.6.2

EV車種別

12.6.2.1

BEV

12.6.2.2

PHEV

12.6.2.3

FCEV

12.6.3

センサータイプ別

12.6.3.1

ハンドルステアリング角センサー

12.6.3.2

ピニオン角センサー

12.6.4

コンポーネント別

12.6.4.1

アクチュエータ

12.6.4.2

ECU

12.6.4.3

フィードバックモーター

12.7

主な洞察

13

スロットル・バイ・ワイヤ、推進方式およびコンポーネント別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 69のデータ表

177

13.1

はじめに

13.2

種類

13.2.1

ペダル式スロットル・バイ・ワイヤ

13.2.2

モータートルク式スロットル・バイ・ワイヤ

13.2.3

ドライブモード適応型スロットル・バイ・ワイヤ

13.3

従来のスロットルシステムとスロットル・バイ・ワイヤ・システムの比較

13.4

主な特徴

13.5

市場への普及状況 – OEM別

13.6

市場規模と予測

13.6.1

内燃機関車種別

13.6.1.1

乗用車

13.6.1.2

小型商用車

13.6.1.3

トラック

13.6.1.4

バス

13.6.2

EV車種別

13.6.2.1

BEV

13.6.2.2

PHEV

13.6.2.3

FCEV

13.6.3

センサータイプ別

13.6.3.1

スロットルペダルセンサー

13.6.3.2

スロットルポジションセンサー

13.6.4

コンポーネント別

13.6.4.1

アクチュエーター

13.6.4.2

ECU

13.6.4.3

ECM

13.6.4.4

ETCM

13.7

主な洞察

14

用途別自動運転車ドライブ・バイ・ワイヤ市場

2032年までの市場規模および成長率予測分析(台数ベース) | データ表6つ

201

14.1

はじめに

14.2

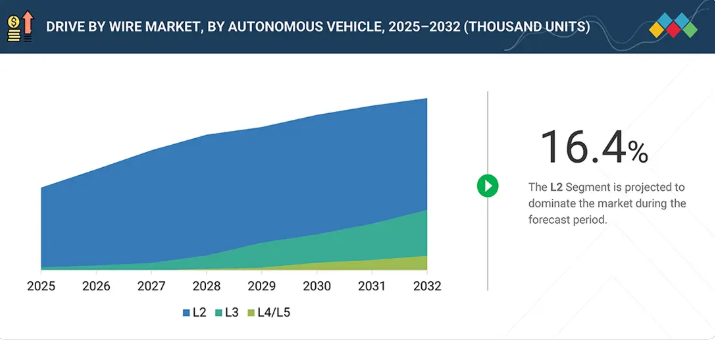

レベル2自動運転車

14.3

レベル3自動運転車

14.4

レベル4/レベル5自動運転車

14.5

主な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6667

- ギ酸シトロネリル(CAS 105-85-1)の世界市場2020年~2025年、予測(~2030年)

- 世界のロングボード型サーフボード市場

- NMP(N-メチル-2-ピロリドン)フリーポリアミドイミド樹脂の世界市場

- ワイヤレスギガビット市場レポート:製品別(ディスプレイ機器、ネットワークインフラ機器)、技術別(システムオンチップ(SoC)、集積回路チップ(ICチップ))、エンドユース産業別(BFSI、ヘルスケア、IT・通信、小売、メディア・エンターテイメント、その他)、地域別 2024-2032

- 医療機器・IoTスマート型ホーム用サーモパイル赤外線アレイセンサーの世界及び日本市場2026年:種類別(スルーホール型、SMD型)

- 世界のEMIシールド市場(2025 – 2032):材料別、方式別、周波数帯別、種類別分析レポート

- 神経血管塞栓装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- データセンター・物理的セキュリティの世界市場(2026~2033):市場規模、シェア、動向分析

- アメリシウム-241(Am-241)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 尿素過酸化水素の世界市場

- スポーツアイウェアの世界市場

- 世界の建設アンカー市場