| HVDC(高電圧直流)送電市場は、2024年に約140億米ドル、2025年には156億米ドルに達し、2030年には約220億米ドルに拡大する見込みです。年平均成長率は7.2%と予測されています。この成長は、VSC(電圧源コンバータ)技術の統合や、再生可能エネルギーの需要増加、送電網の近代化に向けた政府やユーティリティの取り組みが背景にあります。さらに、パワーエレクトロニクスの進歩やデジタル技術の普及、運輸部門の電化により、市場機会が広がっています。 AIやGenAIは、HVDC送電の監視や制御、故障予測において重要な役割を果たしており、リアルタイムでの故障検出や自動復旧を可能にしています。また、再生可能エネルギーの変動を管理することで、HVDCの安定運用を支えています。これらの技術革新は、HVDCネットワークの効率性と安全性を向上させています。 HVDC市場の成長を促進する要因として、VSC技術の採用が挙げられます。VSCシステムは、従来のLCC(ライン整流コンバータ)技術に比べて柔軟性や互換性が高く、特に都市部や洋上風力発電所の接続において利点があります。このため、再生可能エネルギーの統合が進む中で、VSCベースのHVDCソリューションの需要が高まっています。 一方で、HVDC送電システムの導入に際しては、高額な初期投資が障壁となっています。特に、短距離の用途においては従来の交流送電システムとのコスト差が顕著であり、これが普及の妨げとなっています。また、特殊な技術や長い許認可サイクルも初期コストを押し上げています。このため、資金調達や政策的な支援が不可欠です。 運輸部門の電化によるHVDC市場の機会も広がっています。電気自動車や高速電気鉄道の普及に伴い、長距離送電の需要が増加しています。HVDC技術は、効率的な送電を実現するために必要不可欠な要素となっています。特に、アジア、ヨーロッパ、北米では、EV充電インフラの整備や鉄道電化プロジェクトに多額の投資が行われており、HVDCがその基盤を支える役割を果たしています。 しかし、HVDC送電市場は、相互運用性の不足という課題にも直面しています。異なるメーカーや国のシステム間での標準化が進んでおらず、システムの統合が困難な場合が多いです。これにより、カスタマイズの複雑さや保守コストの増加が生じています。業界団体による標準化の取り組みが進められていますが、進展は遅れています。 市場においては、HitachiやSiemens Energy、三菱電機、GE Vernovaなどの企業が主要なプレーヤーとして存在感を示しています。特にLCC技術は、高い市場シェアを誇り、長距離送電においては優位性を保っていますが、VSC技術の柔軟性も注目されています。 アジア太平洋地域では、急速な工業化やエネルギー需要の増加がHVDC市場を推進しており、中国やインドを中心に大規模なインフラプロジェクトが進行中です。特に中国では、超高電圧直流プロジェクトが多数稼働しており、再生可能エネルギーを効果的に利用するための基盤が整っています。 市場の成長を支えるためには、政府の支援や官民パートナーシップが重要です。特に発展途上国においては、エネルギーへのアクセスと信頼性が最優先課題であり、HVDC技術の導入がその解決策となるでしょう。これにより、部品メーカーやエンジニアリング企業に新たなビジネスチャンスがもたらされることが期待されます。 |

市場概要

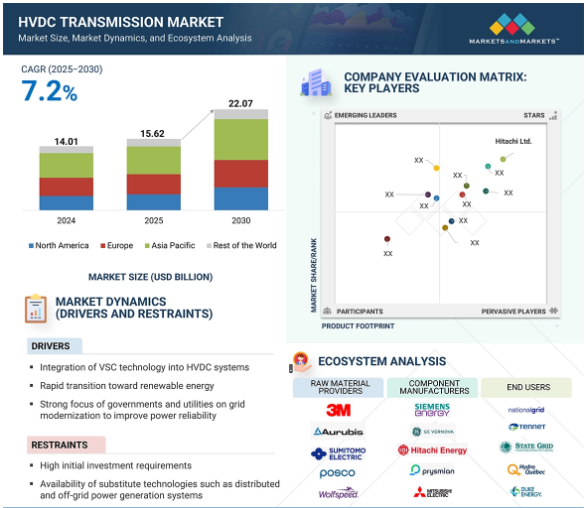

HVDC送電の世界市場規模は2024年に140億1,000万米ドルと推定され、2025年の156億2,000万米ドルから2030年には約220億7,000万米ドルに拡大し、2025年から2030年までの年平均成長率は7.2%で拡大すると予測されています。市場成長の主な要因は、HVDCシステムへのVSC技術の統合、再生可能エネルギーへの急速な移行、電力信頼性向上のための送電網近代化に政府やユーティリティが力を入れていることです。また、パワーエレクトロニクスの絶え間ない進歩とデジタル技術および自動化技術の採用、運輸部門の電化、長距離の統合ネットワークに対する需要の高まりは、市場プレーヤーに十分な機会を提供します。

AIとGenAIは、高度なシステム監視、制御、回復力を導入することで、HVDC送電エコシステムを再構築しています。AIを活用した予知保全は、リアルタイムのセンサーデータを活用して装置の故障を予測し、計画外のダウンタイムを減らし、資産の寿命を延ばします。並行して、AIを活用した自律的なグリッド制御と自己修復システムにより、リアルタイムの故障検出、自動リルート、迅速な復旧が可能になり、グリッドの信頼性が向上します。再生可能エネルギーの統合では、AIが発電量を予測し、太陽光や風力などの電源からの変動を管理することで、安定したHVDC運用をサポートします。さらにAIは、GenAIを通じて異常を検出し、脅威をリアルタイムで特定し、潜在的な攻撃をシミュレーションすることで、サイバーセキュリティにおいて重要な役割を果たしています。これらのイノベーションは、最新のHVDC送電ネットワーク全体の効率性、適応性、安全性を強化します。

ドライバー:HVDCシステムへのVSC技術の統合

HVDCシステムへのVSC技術の統合により、システムの柔軟性、効率性、グリッド互換性が大幅に向上しました。VSCベースのHVDCシステムには、従来のライン整流コンバータ(LCC)システムにはない利点がいくつかあります。弱電系統や受動系統への電力供給、有効電力と無効電力の独立制御、ブラックスタート機能などです。これらの特徴は、洋上風力発電所、都市部の変電所、複雑な系統条件を持つ地域の接続に特に有益です。さらに、VSCシステムは物理的なスペースが少なくて済むため、人口密度の高い地域や地理的に制約のある地域に最適です。

再生可能エネルギーの統合と都市送電網のアップグレードに対する需要の高まりが、VSCベースのHVDCソリューションの採用を加速しています。VSC技術はまた、非同期送電網の接続を簡素化し、将来のスマートグリッドに不可欠な多端子HVDCネットワークの開発を可能にします。ヨーロッパ、中国、中東の主要なHVDCプロジェクトでは、すでにVSCベースのシステムが導入されており、これは明らかな市場シフトを示しています。ユーティリティ事業者が柔軟性と回復力を優先する中、VSC統合はHVDC送電市場の主要な成長ドライバーであり続けると予想されます。

阻害要因:高額な初期設備投資

HVDC送電システムの普及を阻む最も大きな障壁の1つは、インフラ整備に必要な初期投資が大きいことです。HVDCリンクの構築には、コンバータ・ステーション、送電線、制御システム、既存の送電網との統合などに多額の費用がかかります。これらのコストは、従来の交流送電システムよりも大幅に高く、特にHVDCの送電損失低減のメリットが顕著でない短距離の用途では顕著です。さらに、特殊な装置、エンジニアリングの専門知識、長い許認可サイクルが必要なことも、初期コストの負担を大きくしています。

HVDCシステムは長期的な運用コスト削減と効率向上をもたらしますが、資本要件が大きいため、小規模なユーティリティや発展途上国ではこうしたインフラへの投資が敬遠されがちです。この制約を克服するには政府の支援と官民パートナーシップが不可欠ですが、限られた予算と競合するインフラの優先順位がプロジェクトの実行を遅らせる可能性があります。さらに、HVDCプロジェクトの投資収益率(ROI)スケジュールは数年に及ぶこともあり、強力な政策的裏付けやエネルギー需要の保証がなければ資金を確保するのは困難です。こうした資金面でのハードルは、特に新興地域におけるHVDC送電市場の主要な阻害要因であり続けています。

機会:運輸部門の電化

世界的な交通の電化へのシフトは、HVDC送電市場に大きなチャンスをもたらします。電気自動車(EV)、高速電気鉄道、都市のeモビリティシステムが主流になるにつれ、大容量・長距離送電の需要が高まっています。長距離の電力損失を最小限に抑え、効率的に一括送電できるHVDC技術は、完全に電化された輸送エコシステムに必要な充電インフラや地域間電力フローをサポートするのに適しています。さらに、再生可能エネルギー源を輸送ネットワークに統合することで、HVDCのケースはさらに強化されます。

アジア、ヨーロッパ、北米の各国は、EV充電回廊、鉄道電化プロジェクト、グリーン水素インフラに多額の投資を行っていますが、これらにはすべて堅牢で信頼性の高い送電システムが必要です。HVDCネットワークは、輸送需要のピーク時の送電網の安定性を確保し、都心と遠隔地の再生可能エネルギー発電所間の負荷バランスをとるのに役立ちます。輸送システムの分散化と持続可能性が進むにつれ、HVDC送電はエネルギー配給をサポートする上で重要な役割を果たすようになり、この分野のベンダーやユーティリティに新たな成長の道が開かれるでしょう。

課題:標準化不足による相互運用性

HVDC送電市場が直面する大きな課題は、標準化が進んでいないため、異なるメーカーや国のシステム間の相互運用性に問題があることです。各HVDCシステムは多くの場合カスタムメイドで、独自のハードウェアやソフトウェアを使用しているため、他のHVDCプロジェクトや既存のグリッドインフラとの統合が困難な場合があります。このようなカスタマイズは複雑さを増し、拡張性を制限し、保守・運用コストを増加させます。さらに、制御システムや通信プロトコルに互換性がないため、マルチベンダープロジェクトや国境を越えた相互接続に遅れが生じる可能性があります。

世界的な技術標準や広く採用されている技術標準がないため、耐障害性と柔軟性に優れた送電網の構築に不可欠なモジュール型や多端子型HVDC送電網の開発が妨げられています。標準化がなければ、ユーティリティ企業はベンダーロックインのリスクや相互運用性の低下、長期的な運用上の課題に直面することになります。CIGRÉやIECなどの業界イニシアチブが標準化に向けて取り組んでいますが、進展は緩慢です。こうした相互運用性の問題を克服するには、HVDCインフラのシームレスな統合と長期的な持続可能性をサポートする共通のフレームワークを確立するために、技術プロバイダー、システム運用者、規制機関が協力する必要があります。

主要企業・市場シェア

HVDC送電市場で事業を展開し、世界的に大きな存在感を示している主な企業には、Hitachi, Ltd. (日本)、Siemens Energy, Inc. (日立製作所(日本)、Siemens Energy(ドイツ)、三菱電機株式会社(日本)、GE Vernova(アメリカ)、Prysmian Group(イタリア)、株式会社東芝(日本)、NKT A/S(デンマーク)、Nexans(フランス)、LS ELECTRIC Co.

(韓国)、NR Electric Co. (Ltd.(中国)。HVDC送電のエコシステムは、原材料、部品メーカー、送電ユーティリティ&EPCコントラクター、エンドユーザーで構成されます。

予測期間中、技術分野ではLCCが最大の市場シェアを占める見込み。

ライン整流コンバータ(LCC)技術は、予測期間中、HVDC送電市場の技術分野で最大のシェアを占める見込み。LCCベースのHVDCシステムは、電流源コンバータ(CSC)としても知られ、数十年にわたって長距離・大容量一括送電プロジェクトに広く採用されてきました。信頼性、成熟度、費用対効果が実証されているため、大規模な地域間送電や国境を越えた送電に適したソリューションとなっています。LCCシステムは、中国-ロシア間やインド-ブータン間の相互接続のように、1,000km以上の距離や水中・地下HVDCリンクでの送電に特に有利です。

電圧源コンバーター(VSC)のような新しい技術はより柔軟性を提供しますが、LCCは、確立されたサプライチェーン、ユーティリティの間での技術的な慣れ、非常に高い電圧レベルと定格電力を扱う能力により、依然として優位を保っています。さらに、中国、インド、ブラジルなどでは、LCCベースのHVDCネットワークのアップグレードと拡張が進んでおり、市場の需要は引き続き高まっています。大規模な再生可能エネルギーや従来型の発電プロジェクトが長距離送電にLCCを選択するケースもあることから、特にエネルギーインフラや相互接続のニーズが急速に拡大している地域では、LCCの市場での地位は今後も揺るがないと予想されます。

予測期間中、プロジェクトタイプ別ではポイント・トゥ・ポイントが最大の市場シェアを占める見込み。

ポイント・トゥ・ポイントのHVDC送電システムは、予測期間中、HVDC送電市場のプロジェクトタイプセグメントを支配すると予測されています。このシステムは、2つのコンバータステーション間で電力を直接伝送するもので、長距離・大容量の送電に非常に効率的でコスト効率に優れています。特に、水力発電所や風力発電所などの遠隔地の発電所を負荷センターに接続したり、国境を越えた電力取引を行ったりする場合に有効です。設計がシンプルで、導入が容易で、運用の複雑性が低いことが、HVDCの普及に貢献しています。

さらに、ポイント・ツー・ポイント・システムに対する需要は、エネルギー需要の増加、送電網の信頼性に対する懸念、広大な地理や遠隔地の再生可能エネルギー資源を持つ国々における低損失送電ソリューションの必要性によって高まっています。ノース・シー・リンク(英国-ノルウェー)、インドのチャンパ-クルクシェトラ・ライン、中国の複数のUHVDC回廊などのプロジェクトは、この構成の優位性を例証しています。多端子システムやバック・トゥ・バック・ステーションは、特にスマートグリッドの統合や地域的な相互接続に伴って普及が進んでいますが、ポイント・トゥ・ポイント・システムは大容量長距離HVDC送電に適した選択肢であり続け、予測期間を通じて引き続き市場をリードすることが確実です。

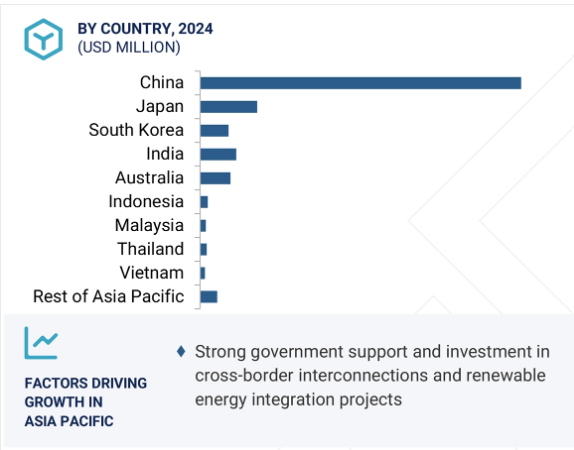

予測期間中、HVDC送電市場では、急速な工業化、エネルギー需要の増加、意欲的な再生可能エネルギー目標に牽引され、アジア太平洋地域が最も急成長する見込みです。中国、インド、東南アジア諸国などは、送電網の安定性を高め、送電ロスを削減し、脱炭素化目標を達成するため、大規模なインフラプロジェクトに多額の投資を行っています。特に中国は、超高電圧直流(UHVDC)プロジェクトがすでに複数稼動しており、再生可能エネルギーを内陸部から沿岸部の需要センターへ送電するため、さらに多くのプロジェクトが進行中で、世界のHVDC市場をリードしています。

さらに、ASEAN電力網やインド-バングラデシュ間、中国-パキスタン間の相互接続など、国境を越えた電力取引に向けた地域的な取り組みが、HVDCの展開をさらに促進しています。これらのプロジェクトでは長距離・大容量の送電が必要とされることが多く、HVDCは理想的なソリューションです。政府による資金援助、有利な規制枠組み、国内外の技術プロバイダーの参入増加も市場拡大を後押ししています。アジア太平洋地域の発展途上国では、エネルギーへのアクセスと信頼性が最優先事項となっているため、この地域はHVDC市場の成長をリードする態勢が整っており、部品メーカー、エンジニアリング企業、送電インフラプロバイダーに大きなビジネスチャンスをもたらしています。

2025年3月、Prysmian Group(イタリア)は245kV HVAC(高圧交流)ダイナミックケーブルシステムを発表しました。この革新的なソリューションは、浮体式洋上風力発電所の効率的で信頼性の高い送電を可能にするよう設計されており、動的な海底環境における機械的および電気的な課題に対応します。

2024年5月、Hitachi Energy Ltd. (スイス)は、グリッド・ユナイテッド社(アメリカ)と容量予約契約を締結し、アメリカの地域送電網を相互接続するHVDC技術を導入するための戦略的協力関係を構築。

2024年8月、シーメンス・エナジー(ドイツ)が三菱電機(日本)と提携し、次世代の多端子HVDCシステムを可能にする先進的な直流開閉所技術とサーキットブレーカーを共同開発。

2024年7月、GE Vernova(アメリカ)とドイツの送電システム事業者4社(50Hertz、Amprion、TenneT、TransnetBW)が共同で多端子HVDC(高圧直流)システムを開発。このプロジェクトは、2029年までの商業展開を目標に、送電網の回復力をサポートする525kV直流回路遮断器の開発に重点を置いています。

2023年3月、NKT A/S(デンマーク)は、Red Eléctrica(スペイン)とRéseau Transport d’Électricité(フランス)の合弁会社であるINELFE(Electricity Interconnection France-Spain)によるビスケー湾インターコネクターの電力ケーブルプロジェクトのターンキーサプライヤーに選ばれました。

HVDC送電市場トップ企業リスト

HVDC送電市場を支配しているのは以下の企業です:

Hitachi, Ltd. (Japan)

GE Vernova (US)

NKT A/S (Denmark)

NR Electric Co., Ltd. (China)

Sieyuan Electric Co., Ltd. (China)

Siemens Energy (Germany)

Prysmian Group (Italy)

Nexans (France)

ZTT Group (China)

Sumitomo Electric Industries, Ltd. (Japan)

Mitsubishi Electric Corporation (Japan)

TOSHIBA CORPORATION (Japan)

LS ELECTRIC Co., Ltd. (South Korea)

Taihan Cable & Solution Co., Ltd. (South Korea)

Hyosung Heavy Industries (South Korea)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 コンポーネントの平均販売価格動向(主要プレーヤー別)(2021~2024年) 平均販売価格動向(地域別)(2021~2024年

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資・資金調達シナリオ

5.8 技術分析 主要技術 – 電圧源コンバータ(VSC) – 高電圧絶縁ケーブル(HVDC ケーブル) 副次的技術 – 監視制御・データ収集システム(SCADA) – ガス絶縁開閉装置(GIS) 副次的技術 – 電池エネルギー貯蔵システム(BESS) – フレキシブル交流送電システム(FACTS)

5.9 特許分析

5.10 貿易分析

5.11 主要会議とイベント(2025~2026年)

5.12 ケーススタディ分析

5.13 関税と規制の状況 関税データ(HSコード:8504 – 電気変圧器、静的コンバータ(整流器など)、インダクタ) 規制機関、政府機関、その他の組織の主要規制

5.14 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AI/GENAIがHVDCトランスミッション市場に与える影響

5.17 2025年アメリカ関税の影響-HVDC送電市場 イントロダクション 主な関税率 価格の影響分析-アメリカ-ヨーロッパ-アジア太平洋 用途への影響

電力容量範囲がHVDC送電トレンドに及ぼす影響

50

6.1 はじめに

6.2 501~999MW

6.3 1000~2000MW

6.4 2000 MW以上

HVDC送電市場、コンポーネント別

70

7.1 導入

7.2 コンバータ・ステーション バルブ- サイリスタ バルブ- 絶縁ゲートバイポーラトランジスタ(IGBT) 変流器 ハーモニック・フィルタ- 交流フィルタ- 直流フィルタ 遮断器 リアクタ サージアレスタ

7.3 伝送ケーブル

7.4 その他(電極、制御・保護システム、無効電力供給装置)

HVDC送電市場、プロジェクト種類別

90

8.1 導入

8.2 ポイント・ツー・ポイント送電 モノポーラ送電システム バイポーラ送電システム

8.3 バック・ツー・バック・ステーション

8.4 マルチターミナルシステム

HVDC送電市場、技術別

110

9.1 導入

9.2 コンデンサ整流コンバータ(ccc)

9.3 電圧源コンバータ(VSC) hvdc uhvdc

9.4 ライン整流コンバータ(Lcc)、(サイリスタベース)HVDC UHVDC

HVDC送電市場、用途別

130

10.1 導入

10.2 架空送電、海底送電、地下送電

10.3 相互接続送電網

10.4 都市部への送電

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3052

- 1-ブロモ-3-ヘキシルベンゼン(CAS 38409-59-5)の世界市場2019年~2024年、予測(~2029年)

- スイッチギヤの世界市場規模は2030年までにCAGR 5.7%で拡大する見通し

- 世界の心臓マッピング市場規模/シェア/動向分析レポート:製品別、種類別、疾患別、エンドユーザー別(~2034年)

- 世界の排煙装置市場(2025年~2033年):製品別(移動式ユニット、据置式ユニット)、用途別(溶接、レーザー切断、はんだ付け・ろう付け)、最終用途別(製造、自動車)、地域別

- 酢酸ロジウム(II)の世界市場

- 世界の診断イメージング市場規模/シェア/動向分析レポート(2025年~2030年):産婦人科、CVD、腫瘍、神経

- 2,3-ジメトキシ-5-(トリフルオロメチル)-ピリジン(CAS 124432-61-7)の世界市場2019年~2024年、予測(~2029年)

- 世界のタンジェンシャルフローろ過市場規模(~2030年):タンパク質、ワクチン、原薬、細胞分離

- 熱警報器の世界市場2025:種類別(リチウム電池、アルカリ電池、その他)、用途別分析

- 鉄キレート剤の中国市場:デフェラシロックス、デフェロキサミン、デフェリプロン

- 紙袋市場2025年(世界主要地域と日本市場規模を掲載):使い捨て紙袋、再利用可能な紙袋

- 世界の導電性ポリマー繊維市場(2025年~2033年):材料種類別(PANI繊維、PPy繊維、PEDOT繊維)、用途別(スマートテキスタイル&ウェアラブル電子機器、帯電防止&ESD保護繊維、EMIシールド&導電性複合材)、地域別