| 世界のリチウムイオン電池リサイクル市場は、2022年に61億米ドルに達し、2023年から2030年の間に年平均成長率(CAGR)22.3%で成長し、2030年には204億米ドルに達すると予測されています。リチウムイオン電池はポータブル電子機器や電気自動車(EV)に広く利用されており、その需要は急増しています。電気自動車の普及に伴い、リサイクルの必要性が増している背景には、電池の爆発や廃棄による環境リスクが挙げられます。 リチウム・ニッケル・マンガン・コバルト(NMC)型の電池は、高エネルギー密度や低コスト、長寿命の特性を持ち、リサイクル市場を牽引しています。北米はリチウムイオン電池リサイクル市場で重要な地域であり、1/5以上の市場シェアを占めています。また、湿式冶金プロセスが急成長しており、これにより高い回収率が実現しています。 国際エネルギー機関の予測によると、2030年までに世界の電気自動車の数は300万台から1億2,500万台に増加すると見込まれています。しかし、この急増は、耐用年数が尽きた後のリサイクル業者にとっての廃棄物管理の課題となります。2030年には年間1,100万トンのリチウムイオン電池が廃棄されると予測されています。 リチウムイオン電池には多くの希少鉱物や金属が使用されており、特にコバルトやリチウムの入手が難しいため、企業はリサイクルを進めています。電池の廃棄物は環境に有害であり、多くの国が厳格なリサイクル規則を設けています。北米では、環境保護庁(EPA)が大気排出基準を重視しているため、リサイクル市場が成長しています。リサイクルによっては、重要な金属を最大で半分回収できる可能性があります。 リチウムイオン電池のリサイクルには高額な設備投資が必要であり、コストが成長の妨げとなる可能性があります。特に湿式冶金プロセスは、コストが比較的低いとされる一方で、乾式冶金プロセスは高コストです。また、化学薬品の使用が材料費を押し上げています。 リサイクル市場は電池化学、技術、エンドユーザー、地域によって分類されます。湿式冶金プロセスはリサイクルにおいて一般的な手法であり、2022年には28億米ドルの市場規模を持っていました。このプロセスは、使用済みリチウムイオン電池から95%以上の成分を回収可能です。 北米の市場は、電子機器や電気自動車など幅広い用途に対応しており、政府もリサイクル設備への投資を行っています。特にコバルトやニッケルの回収は重要視されており、今後の成長が期待されています。 COVID-19の影響でリチウムイオン電池リサイクル市場は一時的に減少しましたが、需要は回復の兆しを見せています。また、ロシア・ウクライナ戦争は原材料供給に影響を与えており、価格高騰を引き起こしています。この状況に対処するため、持続可能なリチウムイオン電池エコシステムの構築が求められています。 主要な企業としては、Glencore、Umicore、Li-Cycle、Retriev Technologiesなどが挙げられます。リサイクル市場の拡大には、政府の政策や技術革新が重要な要素となります。 |

市場規模

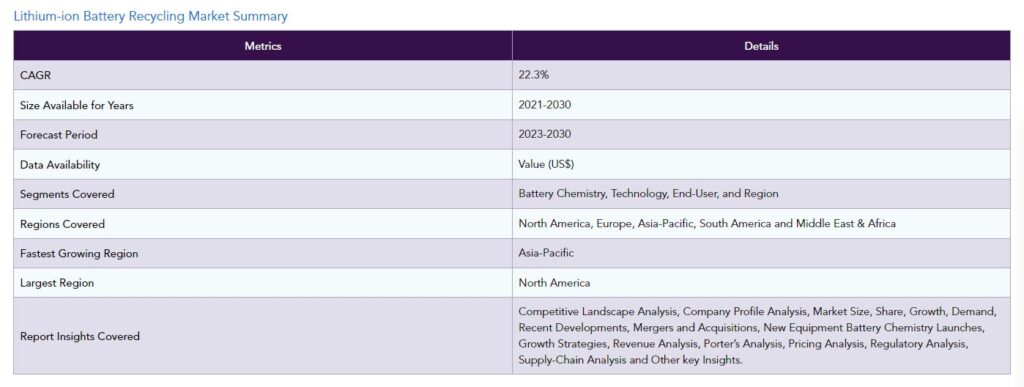

世界のリチウムイオン電池リサイクル市場は、2022年に61億米ドルに達し、2023-2030年の予測期間中にCAGR 22.3%で成長し、2030年には204億米ドルに達すると予測されています。リチウムイオン電池は、ポータブル電子機器や電気自動車に広く需要があり、軍事・航空宇宙用途でも驚異的な成長を遂げています。優れた電池技術の開発とリチウムイオン電池のメンテナンス要件の低減により、電気自動車の数が増加しています。

様々な消費者製品におけるリチウムイオン電池の使用量の向上に伴い、爆発や廃棄の危険性が厳しくなっているため、このような深刻な災害を防ぐためにリチウムイオン電池のリサイクルが必要となっています。リチウムイオン電池リサイクル市場を牽引する重要な要因としては、電気自動車開発への投資の増加や、電池リサイクルを奨励するインセンティブが高まっていることが挙げられます。

リチウム・ニッケル・マンガン・コバルト(NMC)は、コバルト酸リチウムや他の古典的な負極材料に比べて、長寿命、低コスト、高エネルギー密度、NMC正極の重量・体積エネルギー量など、いくつかの利点があります。北米は、リチウムイオン電池リサイクルの世界市場で成長している地域の一つで、研究開発のための政府投資や共同研究が盛んなため、市場シェアの1/5以上を占めています。また、技術分野では、湿式冶金プロセス分野が最も急成長しています。それぞれのセグメントは、安全性の向上と高い回収率により、技術セグメントにおける市場シェアのほぼ1/3に達するところまで来ています。

国際エネルギー機関の予測によると、世界で走行する電気自動車の数は、2030年までに300万台から1億2,500万台に増加します。現時点では、電気自動車は世界で販売される全自動車の2.6%にすぎず、世界の自動車在庫の約1%にすぎません。一方、電気自動車の台数増加は、耐用年数の終わりに向けて、リサイクル業者にとって重大な廃棄物管理上の課題となります。業界の試算によると、2030年までに世界中で年間1,100万トンの古いリチウムイオン電池が生産される見込みです。

電気自動車を駆動するバッテリーは、多くのプラスチック、希少鉱物、金属を消費します。コバルトやリチウムのような原材料が入手しにくいため、ほとんどの企業がリチウムイオン電池のリサイクルを始めており、予測期間中にリチウムイオン電池のリサイクル市場が拡大します。また、リチウム金属の入手可能性は限られており、高いエネルギー密度と出力密度を提供するため、電池需要の増加につながります。そのため、これらの電池の生産にはリサイクル金属が好まれます。

電池は重金属や有害化学物質で構成されているため、電池の廃棄物を直接処理することは、水や土壌の汚染による環境問題を引き起こしています。そのため、さまざまな国が電池のリサイクルを奨励し、一次および二次処理後に環境に廃棄するための厳格な規則を課すようになりました。

様々な地域プレイヤーのうち、北米はリチウムイオンバッテリーリサイクル市場シェアで圧倒的な地位を占めています。この優位性は、環境保護庁(EPA)が地域の大気排出基準を重視していることに起因しています。

リサイクルは、二次用途に使用されるアルミニウム、コバルト、銅、リチウム、マンガン、ニッケルなどの重要な金属の半分まで回収することができます。さらに、電池の規制とリサイクルを担当する欧州連合(EU)によって、2006年に電池指令が設定されました。

このチームは、EU市場に流入する電池の増加に対処するために設立されました。コバルトは高い経済価値を持ち、EU市場にとって重要な原材料であるため、リチウムイオン電池からコバルトを抽出することに主眼が置かれています。したがって、これらの規制機関は、予測期間中にリチウムイオン電池のリサイクルの需要を促進すると予想されます。

リチウムイオン電池のリサイクルには多額の設備投資が必要なため、予測期間中、世界市場の成長は妨げられると予想されます。具体的には、人件費、材料費、光熱費、その他の関連費用など、リサイクルに関連するコストが大きな課題となっています。リサイクル費用に関しては、人件費、材料費、光熱費などを考慮しなければなりません。様々なリサイクル方法の中で、湿式冶金は最も費用対効果の高い選択肢である一方、乾式冶金プロセスは最も高価な選択肢です。

さらに、浸出のための化学薬品は、湿式冶金リサイクルの材料費を上昇させます。人件費と一般経費が低いため、中国はどの国よりもリサイクルコストが低い。リサイクル工程は、総リサイクル費用の75~90%を占めています。

EVバッテリーのリサイクルについては、直接リサイクルはまだ初期の開発および商業化の段階にあることを考慮してください。さらに、湿式冶金リサイクルにおける浸出のための化学物質の使用は、材料コストの上昇の一因となっています。特筆すべきは、リサイクル工程そのものが、リサイクル活動に関連する総支出の75%から90%と、かなりの部分を占めていることです。

リチウムイオン電池リサイクル市場のセグメンテーション分析

世界のリチウムイオン電池リサイクル市場は、電池化学、技術、エンドユーザー、地域に基づいてセグメント化されています。

世界のリチウムイオン電池リサイクル市場における湿式冶金プロセスセグメントは、2022年に28億米ドルと評価されました。前処理後、LIBを回収するために一般的に採用されるのが湿式冶金です。使用済みLIBの形態、密度、磁性などの材料の物理的特徴が考慮されます。

処理された電池ケース、電極、電解液を貯蔵する膜は、湿式冶金操作の安全性と回収率を最大化するために別々に扱われます。同時に、湿式冶金または乾式冶金の回収電極材料を使用する際のエネルギー消費を最小限に抑えます。湿式冶金では、浸出と還元が一般的です。

使用済みリチウムイオン電池のリサイクルには、湿式冶金プロセスが最良の選択肢と考えられます。それぞれのアプローチは、すべてのリチウムイオン電池の形式と化学物質に対応し、電池の構成元素(黒質量)の少なくとも95%を回収します。

電極被膜(金属酸化物と炭素)は、黒鉛、マンガン、コバルト、ニッケル、リチウムなどの貴重な成分を含む黒色物質を構成しています。ブラックマターからマンガン、コバルト、ニッケル、リチウム塩を分離するには、追加の処理が必要です。

北米のリチウムイオン電池リサイクル市場は、2022年に21億米ドルと評価されました。この地域は、電子機器、玩具、ワイヤレスヘッドフォン、携帯電動工具、小型・大型家電、電気自動車、電気エネルギー貯蔵装置など、リチウムイオン(Li-ion)電池の幅広い用途があります。

各国政府は、電気自動車や蓄電池に不可欠な鉱物の不足を懸念し、使用済み電池からコバルト、ニッケル、リチウム、その他の元素を回収し、使用可能な材料にリサイクルするための設備に投資しています。

例えば、「2020年電池・重要鉱物リサイクル法」では、「革新的な」電池リサイクル方法の研究と全国的な回収システムの確立を支援するため、今後5年間で1億5,000万米ドルを投資するよう求めています。

さらに、米エネルギー省は2019年、リチウムやコバルトといったリチウムイオン電池の必須元素をリサイクルするための研究開発センターを設立。エネルギー省はReCellセンターに3年間で1,500万米ドルの投資を約束しています。米エネルギー省は、EV用電池のコストを1キロワット時あたり80米ドルまで下げたいと考えており、そのためには、リチウムイオン電池の成分を新しい電池で再利用し、製造コストを10~30%下げる必要があります。関係者によると、国立研究所と複数の大学の協力は、米国から輸出されたものを含め、リチウムイオン電池の大部分を製造・リサイクルしている中国やその他の国に追いつくための試みでもあるとのこと。

主な企業

主なグローバルプレーヤーは、Glencore、Raw Materials Company、Umicore、Neometals Ltd、American Manganese Inc.、Retriev Technologies、Li-Cycle Corp、SNAM(Floridienne Groupの子会社)、TES、Duesenfeld GmbHなど。

COVID-19の大流行により、世界のリチウムイオン電池のリサイクルはわずかに減少しました。さらに、COVID-19パンデミックの間、いくつかの国が活動を制限しました。

COVID-19の流行による突然の閉鎖は、消費者の商品購入意欲の急低下と輸送部門の停止につながり、製品のサプライチェーン管理の混乱により、リチウムイオン電池のリサイクル市場に大きな支障をもたらしました。リチウムイオン電池のリサイクルは、輸出入サービスに大きく依存しています。インドや中国のような国は、リサイクルのために様々な国からリチウムイオン電池を輸入しています。

しかし、サプライチェーンの混乱により、多くの国が国境を越えた貿易の制限により輸送サービスを完全に停止し、各国間の部品輸送の停止につながり、製品全体の市場シェアに影響を及ぼしています。2020年上半期には、中国に電池製造拠点を持つLG Chemやパナソニックなどの大手電気自動車用電池メーカーが深刻な影響を受けました。

封鎖措置により、一方では製造施設とサプライチェーンが麻痺し、他方では2020年上半期の消費者需要が麻痺しました。COVID-19は、リチウムイオン電池の主要な最終用途産業のひとつである電気自動車産業への影響により、リチウムイオン電池リサイクル市場に与える影響は軽微であると予想されます。操業停止は電気自動車の販売に支障をきたしたものの、市場の回復の兆しは早くも見えています。

ロシア・ウクライナ戦争の影響

現在進行中のロシア・ウクライナ戦争は、様々な産業に広範囲に影響を及ぼしており、大きな影響を受けたセクターの1つが世界のリチウムイオン電池リサイクル市場です。ロシア・ウクライナ戦争は、リチウムイオン電池の世界的なサプライチェーンを混乱させていますが、その主な理由は、この地域に電池生産に必要な重要鉱物が多く存在するためです。

ウクライナには、リチウムイオン電池の製造に不可欠なリチウム、コバルト、ニッケルなどの主要鉱物が大量に埋蔵されています。紛争により、採掘作業、採掘、輸送に支障が生じ、これらの重要な資源が不足しています。

さらに、紛争による原材料の不足は、世界的な電池価格の高騰につながっています。特に電気自動車分野ではリチウムイオン電池の需要が増え続けており、供給が限られているため電池の生産コストが上昇しています。電池価格の上昇は、電気自動車や再生可能エネルギーシステムの総コストに直接影響し、普及を妨げる可能性があります。

ステークホルダー、政府、国際社会は、持続可能で強靭なリチウムイオン電池のエコシステムを確保し、クリーンエネルギーの成長を支援し、紛争の影響を受ける地域への依存を減らすために、これらの課題に対処する必要があります。

主な進展

2021年6月2日、Retriev Technologies Inc.はHOBI International Inc.と協力し、北米全域で大型電気自動車(EV)バッテリーの回収とリサイクルを開始しました。EV市場の急拡大と今後の成長を見据え、EVに使用されるリチウム電池を確実に回収し、適切にリサイクルすることで、電池業界の循環型経済に付加価値を与えることを目的としています。

2023年4月11日、グレンコアはポルトガルとスペインでリチウムイオン電池のリサイクルソリューションを提供するため、再生可能エネルギー企業のイベルドローラ、FCC Servicios Medio Ambiente子会社のFCCと提携。

2021年2月15日、オンタリオ州を拠点とする法人Li-Cycle Holdings Corp.と、ケイマン諸島の免税会社Peridot Acquisition Corporation、およびオンタリオ州法人Li-Cycle Corp.は、互いの株式を購入することにより出資する企業結合契約を締結しました。本契約により、両社は互いの経営資源を相互に活用する予定です。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 電池化学別スニペット

- 技術別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 採用および投資の増加

- 電池の安全な廃棄とリサイクルに関する政府政策とEPAガイドラインの増加

- 技術の進歩と新しいリチウムイオン電池リサイクル装置の増加

- 阻害要因

- 高い投資コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 電池化学別

- 序論

- 市場規模分析および前年比成長率分析(%):電池化学別

- 市場魅力度指数:電池化学別

- リチウムマンガン酸化物(LMO)*市場

- リチウムマンガン酸化物

- 市場規模分析と前年比成長率分析(%)

- リチウム・ニッケル・マンガン・コバルト(NMC)

- リン酸鉄リチウム(LFP)

- チタン酸リチウム(LTO)

- リチウム・ニッケル・コバルト・アルミニウム酸化物(NCA)

- 序論

- 技術別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):技術別

- 市場魅力度指数、技術別

- 湿式冶金プロセス

- 導入

- 市場規模分析と前年比成長率分析(%)

- 乾式製錬プロセス

- メカニカルプロセス

- その他

- 市場紹介

…

【お問い合わせ・ご購入サイト】

資料コード: EP1925-datam

- 低温貯蔵タンクの世界市場

- ATPアッセイ

- 異常心拍検出装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機

- PURホットメルト接着剤の中国市場:液状PURホットメルト接着剤、固形PURホットメルト接着剤

- 硫化水素ガス分析装置市場2025年(世界主要地域と日本市場規模を掲載):据置型ガス分析装置、携帯型ガス分析装置

- 紙・板紙製高級二次包装のグローバル市場規模調査:素材別(紙・板紙、プラスチック、金属)、エンドユーザー別(食品・飲料、菓子、パーソナルケア・化粧品、ワイン・スピリッツ、ファッション)、地域別予測:2022-2032年

- 世界のフッ化アルミニウム(AlF3)市場(2024 – 2030):製品種類別、嵩密度別、形態別、品位別、用途別分析レポート

- 世界のp-トルエンスルホン酸塩化物市場

- 世界の外科用メッシュ市場(2025 – 2033):製品種類別、材質別、用途別、エンドユーザー別、地域別分析レポート

- 世界のラクターゼ酵素市場(2024-2031):種類別、形態別、用途別、地域別分析レポート

- ダークファイバーネットワークの世界市場(2026-2033):市場規模、シェア、動向分析