| OTCドライアイ市場は、2024年に17.5億米ドルから始まり、2034年には31億米ドルに達する見込みで、年平均成長率は5.8%と予測されています。この成長は、ドライアイ症候群の有病率の増加や、自己管理の傾向が高まっていることに起因しています。特に、デジタルデバイスの使用増加がドライアイの症状を悪化させる要因となっており、スマートフォンやコンピュータの使用が日常的になっています。 米国では約2,000万人、世界全体では約3億4,400万人がドライアイに悩んでいます。特に高齢者において涙液膜の分泌が減少するため、OTCドライアイ用製品への需要が高まっています。また、消費者は医療機関を訪れる前にOTC製品を利用する傾向が強まっています。 市場の成長には、製品の革新も寄与しています。防腐剤フリーの製品や使いやすいパッケージの開発が進み、消費者の利用しやすさが向上しています。特に防腐剤を含む点眼薬が市場で大きなシェアを占めており、価格の手頃さや効果から多くの患者に選ばれています。 市場は、防腐剤入りと防腐剤フリー、ブランド品とジェネリック、低粘度と高粘度の製品に分かれています。2024年には低粘度製品が主流となり、特に視覚を妨げない利点から需要が高まっています。 流通チャネルでは、小売薬局が市場の大部分を占めており、OTC製品の迅速な入手を可能にしています。北米市場が特に強く、アメリカは先進的な医療制度とOTC製品の受容性の高さが要因です。ヨーロッパやアジア太平洋地域でも成長が見込まれ、高齢化やデジタル機器の普及が市場を後押ししています。 トランプ政権の関税政策は、OTCドライアイ市場に複雑な影響を与える可能性があり、関税の影響を受ける原材料が多いため、製造コストが上昇し、価格に影響を及ぼす可能性があります。消費者はこれによりOTC製品へのアクセスが困難になる懸念があります。 市場には、アルコン、ボシュ・ヘルス・カンパニーズ、アッヴィなどの大手企業が存在し、競争が激化しています。これらの企業は新製品の開発や戦略的な提携を通じて市場シェアを拡大し続けています。 今後もOTCドライアイ市場は成長を続け、特に高齢者やデジタルデバイスを多く使用する若年層に向けた製品の需要が高まることが予想されます。 |

市場概要

OTCドライアイの世界市場規模は2024年に17.5億米ドル。市場は2025年の18.5億米ドルから2034年には31億米ドルに成長すると予測され、2025年から2034年までの年平均成長率は5.8%です。この市場は、主にさまざまな年齢層でドライアイ症候群の世界的な有病率が増加していることから、大きな成長を遂げています。

例えば、米国眼科学会によると、アメリカでは約2,000万人、世界では約3億4,400万人がドライアイ(DED)に罹患しており、その数は若年層と老年層の両方で増加しています。スマートフォン、タブレット、コンピューター画面の使用頻度の増加により、特に若年層と中年層でドライアイの症状が悪化しています。公害、ほこり、長時間のエアコン使用、デジタル機器の長時間使用など、いくつかの環境要因が自然な涙液膜を破壊するため、OTCドライアイ用点眼薬の需要が高まっています。

さらに、セルフケアや予防医療のトレンドの高まりも、この市場の追い風となっています。現在、消費者は医療機関を受診する前に、目の乾燥などの健康問題を自己管理するために、目薬のようなOTC製品を使用することを好みます。利用者の健康問題に対する意識の高まりとともに、自己健康評価が強化されたことで、ドライアイ(DED)の自己診断やOTC薬による治療が容易になりました。この傾向は小売薬局チェーンやeコマースサイトによってさらに後押しされ、OTCアイケア製品の入手性が高まっています。

さらに、OTCドライアイ用点眼薬市場の成長は、製品の処方やパッケージングの革新が牽引しています。メーカー各社は、防腐剤フリーの注入式ジェル状点眼薬、スクリューキャップ式ボトル、保存期間の長い複数回投与用バイアルなど、使い勝手の良い製品に重点を置くようになっています。これらの進歩は安全性と使用感を向上させるため、OTCドライアイ点眼薬により多くのユーザーを惹きつけています。また、これらの企業は効果的な広告によって一般消費者に情報を提供し、あらゆる販売店で製品の認知度を高めているため、OTCドライアイ用目薬の普及がさらに進んでいます。

OTCドライアイ用目薬は、刺激感、灼熱感、目の荒れやギトギト感などのドライアイ症状を緩和するために開発された、市販の非処方箋眼潤滑剤です。一般的に人工涙液としても知られるこの点眼薬は、市販されているものを簡単に入手することができ、必要に応じて涙の代わりに使用することを目的としています。

OTCドライアイ用目薬市場の動向

市場の成長を大きく牽引しているのは、高齢化人口の増加です。涙の分泌は一般的に加齢とともに低下し、ドライアイ症候群のリスクが高まります。

調査によると、ドライアイ疾患(DED)の推定有病率は世界的に大きく異なり、一般人口では5%~87.5%ですが、高齢者(60歳以上)では有病率が顕著に高くなります。

同様に、18~34歳では、重症ドライアイの有病率は2.7%と比較的低くなっています。しかし、34歳以上では18.6%に急増し、涙液膜の不安定性と眼表面の変性における加齢の役割が明らかになりました。年齢が高くなるにつれてドライアイの重症度が高まるというこの加齢に関連した傾向は、特に高齢者の間で、効果的で利用しやすいOTCドライアイ・ソリューションに対する需要が拡大していることを浮き彫りにしています。

さらに、高齢者は何らかの健康問題を抱えていたり、抗ヒスタミン薬、ベータ遮断薬、利尿薬など、ドライアイの症状を悪化させる薬を服用している可能性も高くなります。このように、特に先進国や新興国において老年人口が急速に増加していることから、簡単に入手できるOTCドライアイ治療薬の必要性が高まっています。これらの点眼薬は簡単に入手でき、価格も安いため、高齢者の慢性的な目の不快感に対する初期治療の選択肢となっています。

さらに、画面を見る時間やデジタル機器の使用量が急増したことで、OTCドライアイ治療薬の需要も高まっています。人々はレクリエーションや仕事、教育のためにスマートフォンやコンピューター、タブレットを使用しており、まばたきの減少や長時間画面を凝視することにより、眼精疲労やドライアイを引き起こしています。

最近の研究では、デジタル機器の使用とドライアイ症状の有病率の上昇との関連性が実証されています。Vision Councilによると、アメリカ人男性の少なくとも60%、アメリカ人女性の65%がデジタル眼精疲労の症状を訴えています。このうち、成人の約80%が毎日2時間以上デジタル機器を使用し、成人の65%以上が少なくとも2台の機器を同時に使用しています。また、成人の約80%が睡眠直前にデジタル装置を使用し、成人の少なくとも70%が、子供がスクリーンに触れる時間が少なくとも2時間であると報告しています。

さらに、BMC Ophthalmology誌に掲載された研究によると、毎日4時間以上画面に触れている人は、ドライアイを発症する可能性が有意に高いことがわかりました。

これらの統計は、社会的関心が高まっていることを示すものであり、手軽で費用対効果の高い市販のドライアイ治療薬のニーズが高まっていることと直接対応しています。

トランプ政権の関税

トランプ政権が実施する関税、特に中国からの輸入品に関する関税は、OTCドライアイ点眼薬市場を含む様々なヘルスケア分野に大きな影響を与える可能性があります。ホワイトハウスの最新データによると、医薬品は2025年4月に発表された当初の相互関税から免除されましたが、トランプ大統領は医薬品固有の関税がまだ続く可能性を示唆しています。この潜在的な政策転換は市場に影響を与える可能性があります。

いくつかのドライアイ ドロップ製品は、原材料、包装部品、あるいは完全な製造品でさえも、関税の影響を受ける可能性のある中国やその他の国からの製品に依存している可能性があります。関税により輸入コストが上昇する可能性があるため、メーカーは製造コストの上昇を経験し、その結果、卸売価格や小売価格が上昇する可能性があります。

最も悪影響を受けるのは、サプライチェーンの柔軟性が低い中小企業で、利益率を下げるか、コストを直接消費者に転嫁するかの難しい選択を迫られる可能性があります。

場合によっては、こうした価格変動が一時的な供給不足を引き起こしたり、メーカーが別のサプライヤーに切り替えざるを得なくなったりして、サプライチェーンの物流や規制当局の承認プロセスが複雑になる可能性もあります。

消費者にとっては、こうした潜在的なコスト上昇により、OTCドライアイ治療薬へのアクセスが低下したり、購入までの待ち時間が長くなったりする可能性があります。特に、National Health and Wellness Surveyによると、アメリカの成人人口の6.8%がドライアイと診断されているため、その影響が懸念されます。小売薬局の分野では、消費者の購買行動に影響を与えかねない価格圧力が発生する可能性があります。

全体的な貿易摩擦により、アイケア業界への投資や技術革新が減少する可能性があります。

全体として、トランプ政権時代の関税は、基本的な資源のコスト上昇、サプライチェーンの分断、不確実性の増大など、OTCドライアイ市場に複雑な影響を与える可能性があり、これらすべてがメーカーと消費者の双方に影響を及ぼす可能性があります。医薬品が関税の初期段階から一時的に免除されたことは、政権がこの分野の重要性を認識していることを示唆していますが、2025年4月のトランプ大統領の医薬品固有の関税に関する発言は、業界が貿易政策の変更の可能性に備える必要があることを示しています。

OTCドライアイ市場分析

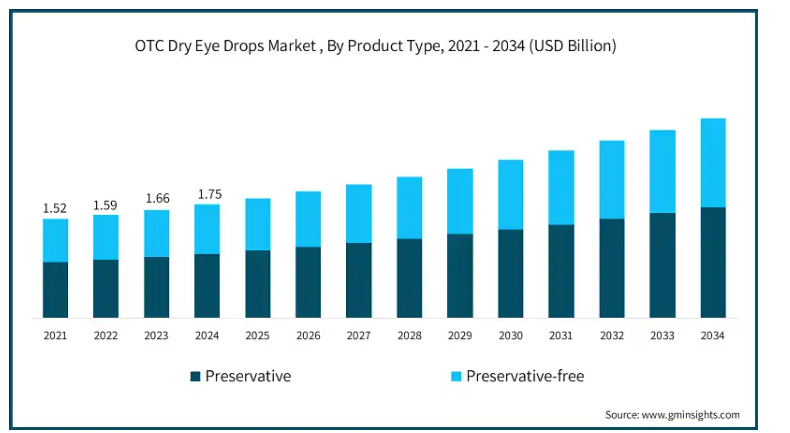

製品の種類別に、世界市場は防腐剤入りと防腐剤フリーに区分されます。防腐剤セグメントが最も高い市場シェアを占め、2024年の市場規模は9億8930万米ドル。

防腐剤を含有するドライアイ用点眼薬は、入手のしやすさ、コストの低さ、有効性の実証により、市場で大きなシェアを占めています。

塩化ベンザルコニウム(BAK)のような防腐剤は、その使用により製品の保存期間が延び、冷蔵の必要性が減少するため、多用途ボトルの微生物汚染を防ぐために日常的に採用されています。

その結果、防腐剤入りの目薬は、小売薬局やオンラインで安価かつ簡単に入手できる治療薬を求めるドライアイ患者の標準的な選択肢となっています。

このセグメントの優位性を支えるもう一つの要因は、ブランドの認知度、親しみやすさ、信頼性です。主要なOTCブランドは、何十年も前から販売されている防腐剤ベースの製剤を現在も販売しており、忠実な顧客基盤を確保しています。

さらに、防腐剤を配合することで、コンパクトで持ち運びやすく、複数回服用可能な容器を製造できるため、ユーザーの利便性が向上し、高価な防腐剤無添加の代替品よりもこれらの製品への信頼がさらに高まります。

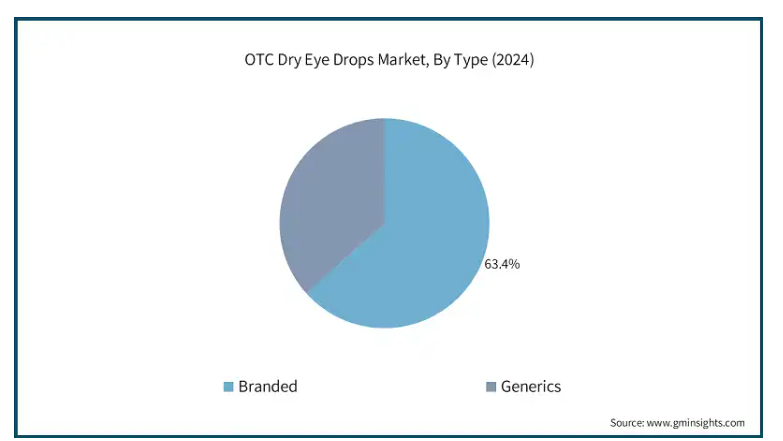

種類別に見ると、世界のOTCドライアイ市場はブランド品とジェネリック医薬品に分類されます。2024年の市場シェアは、ブランド品が63.4%で市場を独占。

ブランド名が認知され、消費者のロイヤルティが高いブランドセグメントが市場で大きなシェアを占めています。

アラガン(Refresh)、ボシュロム(Soothe)、アルコン(Systane)などの有名製薬会社は、長年の臨床的信頼性、広告、医師の推奨から利益を得ています。

中等度から慢性のドライアイに悩む患者は、ジェネリック医薬品に比べて価格が高くても、より効果的で安全であるという認識から、ブランド品を好む傾向があります。

さらに、ブランドOTC目薬には、防腐剤フリー、重度の乾燥、コンタクトレンズ対応など、特定のニーズに合わせて設計された幅広い製品があります。こうした差別化された製品は、幅広い顧客を獲得し、ユーザーのロイヤリティを高めるのに役立ちます。

世界のOTCドライアイ市場は、粘度によって低粘度と高粘度に分類されます。2024年には低粘度セグメントが市場を支配し、CAGR 5.5%で成長すると予測されています。

低粘度タイプは、軽度から中等度のドライアイ症状を即座に緩和するため、市場で支配的な地位を維持しています。

低粘度製剤は主に水性で、視界を著しくぼやけさせることなく即座に潤いを与えます。これは、読書、運転、コンピューター使用などの活動中に頻繁に点眼する必要がある方にとって、視界を妨げないという点で非常に重要です。

これらの製品は一般的に水性で、ユーザーが視覚のぼやけや塗布後のべたつきを心配することなく製品を適用することができるように、より低い厚みを有しています。また、軽いので眼表面への負担が少なく、不快感を最小限に抑えながら鎮静効果を得ることができます。

また、低粘度点眼剤は防腐剤無添加のマルチ用量容器であることが多いため、使用頻度が高くても便利で安全です。

さらに、低粘度製剤はコンタクトレンズとの相性が良く、残渣の蓄積の可能性が低いため、その魅力はさらに広がっています。

このように、低粘度製剤は、迅速かつ簡便で、ドライアイの緩和を求める幅広い消費者層のニーズを満たすため、引き続き市場を支配しています。

世界のOTCドライアイ市場は、流通チャネル別に小売薬局、オンライン薬局、その他の流通チャネルに分類されます。2024年には小売薬局セグメントが市場を支配し、2034年には17億米ドルに達する見込みです。

小売薬局は、OTCドライアイ用点眼薬の便利で広範な流通チャネルとして機能しています。アクセスが容易なため、ドライアイの不快感に対する迅速な治療を求める患者にとって、これらの製品は好ましい選択肢となっています。

処方箋が必要な治療とは対照的に、OTC治療では、患者は医師の予約や診察を必要とせず、自分の健康管理を自分で行うことができます。このようなセルフケア行動は、ドライアイ疾患に対する認識が高まっている地域ではより一般的であり、患者は医師の診察にかかる費用や時間を避けるために市販薬を選ぶようになっています。小売薬局は、消費者の多様な需要に応えるため、幅広い種類のOTCドライアイ治療薬を提供することで、この傾向を受け入れています。

小売薬局はまた、医薬品製造会社や流通業者とのパートナーシップを確立しているため、多様なブランドや種類のOTCドライアイ治療薬を提供できるという利点もあります。

北米のOTCドライアイ市場は、2024年の市場シェア37.4%で世界市場を席巻。

アメリカの市場規模は2021年に5億1,470万米ドル、2022年に5億3,660万米ドル。2024年の市場規模は5億9,110万米ドルに達し、2023年の5億6,180万米ドルから成長。

アメリカは、先進的な医療制度、OTC製品の高い受容性、ドライアイ症候群の有病率の増加により、市場で圧倒的な地位を占めています。

デジタル装置の普及により、画面を見る時間が長くなり、ドライアイの症状が現れやすくなっています。この傾向は、デジタル機器の使用が普及しているアメリカで特に顕著で、OTCドライアイ・ソリューションの需要を押し上げています。

例えば、Statistaによると、アメリカ人は1日平均7時間以上スクリーンに向かっています。長時間のスクリーン使用はまばたきの回数を減らし、ドライアイの症状を悪化させます。

また、ボシュロム社やアルコン社などの大手製薬・ヘルスケア企業が同国に進出しており、強力な流通網も市場成長を後押ししています。

ヨーロッパのOTCドライアイ市場は2024年に4億6,420万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパは、医療インフラが充実していること、眼の健康に対する意識が高いこと、ドライアイに罹患しやすい高齢者が増加していることなどから、市場で大きなシェアを占めています。

例えば、欧州委員会の報告によると、2024年時点でヨーロッパの人口の約21.6%が65歳以上です。

このような人口統計的特徴に加え、ヨーロッパのドライアイ用点眼薬のOTC市場は、多くの有名な製薬会社やヘルスケア企業の存在によって支えられています。これらの企業は、消費者のニーズに対応するため、新しい製剤や投与システムを開発することができました。

さらに、Eコマースによるアクセスの向上やヨーロッパ全土への小売薬局チェーンの拡大により、地方でも入手しやすくなり、市場の成長がさらに強まっています。

ドイツのOTCドライアイ市場は、分析期間中にかなりの成長が見込まれます。

2023年、ドイツでは40~59歳が最大の年齢層を占め、その数は約2,300万人。さらに、65歳以上の人口に占める割合は同年22.3%でした。

このような高齢化は、ドライアイ症候群に悩む人の増加を意味し、その結果、市販のアイケア製品の需要が高まっています。

さらに、デジタル機器の使用が増えたことで、眼精疲労に悩む人が急増し、ドライアイの症状を緩和したいという需要がさらに高まり、OTCドライアイ点眼薬の消費量が増加しています。

また、ドイツではOTC医薬品に対する信頼が厚く、医薬品流通システムも洗練されていることも市場を後押ししています。

アジア太平洋地域のOTCドライアイ市場は、分析期間中に大きな成長が見込まれます。

特に若い世代におけるデジタル装置の普及が、ドライアイ症候群の問題を悪化させています。

仕事、教育、余暇活動によるスクリーン使用時間の増加が、OTCドライアイ・ソリューションの需要増加を生み出しています。

さらに、この地域では加齢に伴う目の問題に悩む高齢化人口が急増しており、OTCドライアイ点眼薬市場はさらに強固なものとなっています。

例えば、アジア太平洋地域では、高齢者の数が2020年の6億3,000万人から2050年には約13億人に倍増すると予測されています。

さらに、インド、中国、東南アジアなどの新興市場も経済成長を牽引しています。

所得水準の上昇に伴い、近代的な小売や電子商取引によって医療サービスが以前よりも利用しやすくなり、その結果、OTCアイケア製品へのアクセスが容易になり、地域市場の成長を後押ししています。

中国のOTCドライアイ市場は予測期間中に大きく成長すると予測されています。

認知度の向上、スクリーン使用時間の増加、セルフメディケーションの選択肢へのアクセスの増加などの要因が重なり、中国はアジア太平洋市場で大きな成長を遂げると予測されています。

同国では、急速なデジタル化やスマートフォン、コンピューター、その他のデジタル機器の普及により、特に都市部や労働人口においてドライアイの症状が蔓延しています。

例えば、中国では40歳以上の21~30%がドライアイであると推定されており、この有病率はアメリカやヨーロッパの報告よりも高くなっています。

さらに、小売薬局やオンライン・プラットフォームを通じてOTCドライアイ用点眼薬が簡単に入手できるようになったことも、市場の成長を加速させています。

ブラジルは、ドライアイの症状を管理するためのOTCソリューションに対する需要の増加により、ラテンアメリカのOTCドライアイ点眼薬市場で大きな成長を遂げています。

ブラジルは、人口動態、環境、医療アクセスなどの要因により、中南米市場で高い成長が見込まれています。

高齢者は涙の分泌量が減少するため、ドライアイになりやすいからです。

さらに、デジタル装置の多用によるスクリーン使用時間の増加は、あらゆる年齢層のドライアイ症状を悪化させ、OTCソリューションの需要を高めています。

また、汚染や埃の増加はドライアイ症候群の症状をさらに悪化させるため、OTCドライアイ点眼薬の普及率を押し上げています。

サウジアラビアのOTCドライアイ市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアは、目の健康に対する意識の高まりとドライアイ疾患の有病率の増加により、中東・アフリカ市場で急成長を遂げています。

サウジアラビアは乾燥した気候に加え、埃や大気汚染によってドライアイの症状がより一般的になっています。

さらに、小売薬局やeコマースストアの急速な拡大により、OTCドライアイ・ソリューションへのアクセスが向上し、市場の成長が促進されています。

主要企業・市場シェア

OTCドライアイ市場シェア

世界市場には、大手多国籍企業、地元・地域メーカー、新興企業など、複数のプレーヤーが存在するのが特徴です。アルコン、ボシュ・ヘルス・カンパニーズ、アッヴィ、プレステージ・コンシューマー・ヘルスケア、ロート製薬などの上位5社が世界市場の45%を占めています。これらの主要な市場プレーヤーは、市場での存在感を高め、競争力を獲得するために、提携や買収、新製品の発売、地理的拡大などの戦略的成長イニシアティブを使用しています。

これらの企業は、急成長する業界においてシェアを拡大するために、新たなイノベーションに注力し、顧客ニーズを中心としたアイケア製品を開発しています。例えば、新規の防腐剤フリー製剤や複数回投与製剤を開発するための研究開発への継続的な投資は、これらの企業の顕著な傾向となっています。

OTCドライアイ市場参入企業

OTCドライアイ用点眼薬業界で事業を展開している著名な企業には、以下のようなものがあります:

AbbVie

Alcon

Bausch Health Companies

Jadran-Galenski Laboratorij

Medicom Healthcare

NovaBay Pharmaceuticals

OASIS

Prestige Consumer Healthcare

Rohto Pharmaceutical

Santen Pharmaceutical

Similasan Corporation

Scope Eyecare

Thea Pharmaceuticals

URSAPHARM Arzneimittel

アルコン社は、ドライアイの症状に対処するための、患者に優しい先進的なソリューションの提供に注力し、市場で確固たる地位を維持しています。防腐剤フリーの製品を含む人気の高いシステイン製品ラインは、多様な消費者の嗜好やニーズに対応しています。アルコン社の革新的なアプローチは、多剤投与システムへの継続的な投資にも表れています。例えば、アルコンは2022年8月にカナダで、ドライアイの緩和をターゲットとした複数回投与可能なオールインワン・ソリューションであるシステイン・コンプリート・プリザーバティブ・フリーを発売し、カナダ市場におけるOTC製品の提供を大幅に強化しました。

ボシュ・ヘルス・カンパニーズは、世界的に認知された子会社ボシュロムを通じて、市場で重要な地位を占めています。同社は、革新的な製品開発と戦略的買収の組み合わせにより、その足跡を拡大し続けています。

OTCドライアイ業界ニュース

2025年2月、アルコンはアメリカで、ドライアイを緩和する効果が最も長く持続する処方を採用した「シスタネ・プロ防腐剤フリー」を発売しました。この発売により、アルコン社は防腐剤フリーの先進的なソリューションで市場での地位を強化しました。

2024年7月、アッヴィは防腐剤フリーの点眼薬「リフレッシュ・ティアーズPF」と「リフレッシュ・リリーバPFエクストラ」を発売しました。これらの製品はドライアイの症状を長時間緩和することを目的としており、アッヴィのOTCアイケア製品ポートフォリオを拡大します。

2024年5月、ノバベイ・ファーマシューティカルズは、ドライアイの症状を個別に緩和する新しいアベノバ製品群を発売しました。このバンドルは、まぶたの衛生、水分補給、温熱療法を組み合わせて多因子性の症状に対処するものです。この取り組みは、アメリカにおけるドライアイ管理のためのオーダーメイドのOTCソリューションへの関心の高まりを反映したものです。

2023年7月、ボシュ・ヘルス・カンパニーズの子会社であるボシュロムは、ジョンソン・エンド・ジョンソンからOTC目薬「ブリンク」シリーズの買収を完了し、同市場における製品ポートフォリオを拡大しました。

この調査レポートは、OTCドライアイ用目薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

防腐剤

防腐剤フリー

市場:種類別

ブランド

ジェネリック

粘度別市場

低粘度

高粘度

市場:流通チャネル別

オンライン薬局

小売薬局

その他の流通チャネル

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ドライアイ疾患の有病率の上昇

3.2.1.2 意識の高まりとセルフケアの実践

3.2.1.3 スクリーン使用時間とデジタル装置使用の増加

3.2.1.4 製品処方の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 副作用とアレルギー反応

3.2.2.2 代替治療の利用可能性

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.3.1 日本

3.4.3.2 中国

3.4.3.3 インド

3.4.3.4 オーストラリア

3.5 テクノロジー・ランドスケープ

3.5.1 コア技術

3.5.2 隣接技術

3.6 価格分析

3.7 今後の市場動向

3.8 トランプ政権の関税

3.8.1 貿易への影響

3.8.1.1 貿易量の混乱

3.8.1.2 報復措置

3.8.2 業界への影響

3.8.2.1 供給サイドへの影響

3.8.2.1.1 主要原材料の価格変動

3.8.2.1.2 サプライチェーンの再編

3.8.2.1.3 生産コストへの影響

3.8.2.2 需要側への影響(販売価格)

3.8.2.2.1 最終市場への価格伝達

3.8.2.2.2 市場シェアの動態

3.8.2.2.3 消費者の反応パターン

3.8.3 影響を受けた主要企業

3.8.4 業界の戦略的対応

3.8.4.1 サプライチェーンの再構築

3.8.4.2 価格・製品戦略

3.8.4.3 政策への関与

3.8.5 展望と今後の検討事項

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 防腐剤

5.3 防腐剤フリー

第6章 2021〜2034年 種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ブランド品

6.3 ジェネリック

第7章 粘度別市場予測・予測:2021〜2034年 ($ Mn)

7.1 主要動向

7.2 低粘度

7.3 高粘度

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 小売薬局

8.3 オンライン薬局

8.4 その他の流通チャネル

第9章 2021年〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Alcon

10.3 Bausch Health Companies

10.4 Jadran-Galenski Laboratorij

10.5 Medicom Healthcare

10.6 NovaBay Pharmaceuticals

10.7 OASIS

10.8 Prestige Consumer Healthcare

10.9 Rohto Pharmaceutical

10.10 Santen Pharmaceutical

10.11 Similasan Corporation

10.12 Scope Eyecare

10.13 Thea Pharmaceuticals

10.14 URSAPHARM Arzneim

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9823

- イソオクチルアクリレート市場2025年(世界主要地域と日本市場規模を掲載):エステル化経路、エステル交換経路

- 滑走路地上電力ユニットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高純度合金粉末市場:グローバル予測2025年-2031年

- マイクロポンプのグローバル市場規模調査:製品別(機械式、非機械式)、用途別(薬物送達、体外診断、医療機器)、最終用途別(バイオテクノロジー・製薬会社、病院・診断センター、学術・研究機関)、地域別予測:2022-2032年

- 量子コンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、展開形態別(クラウド、オンプレミス)、組織規模別、技術別、用途別(最適化、シミュレーション)、業種別(BFSI、政府機関)、地域別予測:2022年~2032年

- アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

- バッテリーパックハウジング市場2025年(世界主要地域と日本市場規模を掲載):アルミケース、スチールケース、複合ケース

- 3DX線検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 超音波AIの世界市場規模は2030年までにCAGR 24.0%で拡大する見通し

- 世界のグリーン水素中間体市場(~2032年):中間製品別(グリーンアンモニア、グリーンメタノール、合成炭化水素、グリーン水素由来液体、グリーン水素由来ガス)、用途別、地域別