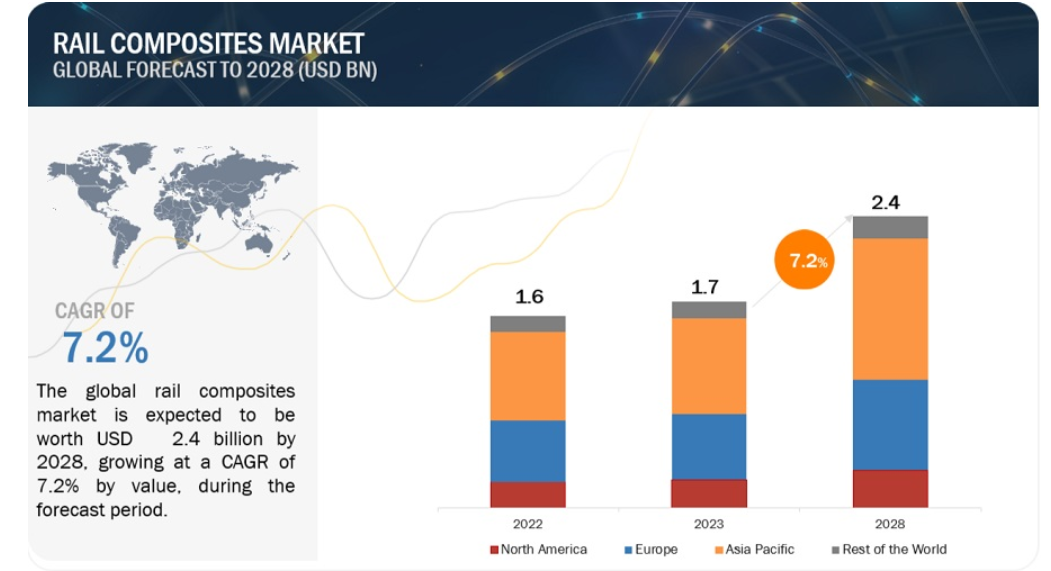

| 鉄道用複合材料市場は、2023年に17億米ドルと評価され、2028年には24億米ドルに達すると予測されています。この成長は年率7.2%とされ、複合材料の高強度と軽量性が様々な鉄道用途に適しているためです。複合材料を使用することで、鉄道車両の軽量化が進み、熱や衝撃に強くなり、全体的な性能向上が期待されます。これにより電力消費が削減されるほか、慣性や軌道の摩耗の低減、安定性の向上、高速化が可能となります。 市場の動向としては、軽量化が鉄道産業の重要なテーマとなっており、燃費向上や温室効果ガスの排出削減に寄与します。例えば、レールの重量を10%削減することで、内燃機関の燃料効率が5~7%改善され、電気機関車でも10%の効率向上が見込まれます。特に中国は世界最大の高速鉄道網を持ち、軽量複合材料の需要が高まっています。 一方で、高い加工費と製造コストが複合材料の普及を妨げる要因となっており、コスト削減のためには設計段階での正確な見積もりが必要です。ガラス繊維複合材料は市場を支配しており、様々な用途で使用されていますが、炭素繊維複合材料はコストが高く限られた用途にしか使われていません。 新興経済国からの需要増加も期待されており、特にアジア太平洋地域ではインフラ需要が高まり、鉄道用複合材料のニーズも急速に増加しています。中国やインドの人口増加が輸送産業の成長を促進していますが、複合材料の高コストが商業化に影響を与えています。 主要企業としては、Gurit Holdings AG、Hexcel Corporation、東レ株式会社、帝人株式会社などが挙げられ、これらの企業はさまざまなアプローチで市場に注力しています。市場は繊維タイプ、樹脂タイプ、製造プロセス、用途、地域別に分類され、アジア太平洋地域が最大の市場とされています。 今後の展望としては、軽量化や部品統合の推進が市場成長の鍵となり、新興国からの需要増加が期待されます。また、製造コストの低減や技術開発が課題として残っており、市場の発展にはこうした要素が重要です。 |

鉄道用複合材料市場は、2023年に17億米ドルと評価され、2023年から2028年にかけて年率7.2%で成長し、2028年には24億米ドルに達すると予測されている。この複合材料は高強度で軽量であるため、様々な鉄道用途に適している。複合材を使用することで、鉄道車両は軽量化され、熱や外部からの衝撃に対する耐性が高まり、全体的な性能が向上することで電力消費量が削減される。レール台車の軽量化に伴う他の様々な利点は、慣性の低減、軌道の摩耗の低減、安定性の向上、高速化の達成能力などである。広範な研究と費用対効果の高い大量生産技術が整備されたことで、鉄道分野における複合材料の需要は増加している。

市場動向

促進要因 軽量化と部品統合

現在、軽量化は世界の鉄道産業において重要な側面となっている。軽量鉄道部品の利点は、燃費の向上と温室効果ガスの排出削減である。例えば、レールの重量を10%削減すると、従来の内燃機関では燃料効率を5~7%改善でき、電気機関車では効率範囲を10%拡大できる。これは環境保護に役立つだけでなく、OEMが厳しい排出ガス・燃費基準を満たすことも可能にする。

軽量コンポーネントはレール全体の軽量化に貢献し、燃料消費量とCO2排出量の削減につながります。重量に対する強度の比が優れているため、複合材料とその部品統合能力は、重量を劇的に削減します。これにより、鉄道やシステムの性能向上が可能になる。2022年には、中国が世界最大の高速鉄道網を占め、スペイン、日本がこれに続く。2022年の時点で、中国は高速鉄道網が最長の40,500kmに達している。英国は現在、ロンドンと海峡トンネルを結ぶ高速鉄道など、数多くの鉄道プロジェクトを進めており、潜在的な利点を十分に活用できる立場にある。軽量という特性から、英国は複合材を使用した軽量台車構造の実現を目指している。

制約:高い加工費と製造コスト

複合材料の用途は、鉄道の内装、外装、その他の構造用途で飛躍的に増加している。しかし、様々な鉄道部品の製造に使用される複合材料の材料コストと製造コストが高いことが、サプライチェーンの成形業者やOEMが複合材料を使用することを抑制する要因の1つとなっている。したがって、複合材料製品のコストを削減するためには、設計の初期段階で正確なコスト見積もりツールを使用する必要があります。GFRPと天然繊維複合材料は平均的な価格だが、CFRPのコストは比較的高い。

機会: 世界中の新興経済国からの需要の増加

従来、ガラス繊維と炭素繊維の複合材料産業は日本、北米、ヨーロッパに集中していた。しかし近年、アジア太平洋地域とその他の地域の新興経済圏に大きな変化が起きている。インド、ブラジル、中国などの新興国では、鉄道産業におけるガラス繊維・炭素繊維複合材料の需要が増加している。この需要に対応するため、中国はガラス繊維・炭素繊維複合材料とその工業化に関する研究プロジェクトを数多く立ち上げている。

新興国におけるインフラ需要の高まりにより、鉄道用複合材料のニーズは急速に高まっている。中国やインドなどでは人口が急増しており、輸送産業の成長を後押ししている。

課題 費用対効果の高い技術の開発

コンポジットのコストが高いことは、鉄道産業におけるコンポジットの成長に関連する主要な懸念事項である。複合材料のコスト制約のため、まだ商業化されていない複合材料の大規模な用途がある。低コスト技術の開発は、研究者や大手メーカーにとって大きな課題である。炭素複合材は、炭素繊維のコストが高いため、ハイエンドの高級車やHSRにのみ導入されている。

繊維の種類に基づくと、ガラス繊維複合材料セグメントが金額でも数量でも市場を支配している。

ガラス繊維複合材料は様々な用途で一般的に使用されている。ガラス繊維の場合、多数の極細ガラス繊維が組み合わされ、プラスチックポリマー樹脂によって堅固に保持される。複合材料に使用される一般的な樹脂には、ポリエステル、フェノール、ビニルエステル、エポキシなどがある。ガラス繊維は、強度、柔軟性、耐久性、安定性、軽量性、耐熱性、耐温度性、耐湿性などの優れた物理的・機械的特性を持つため、鉄道の内外装用途に使用されている。

用途別では、外装部品が金額ベースで第2位の市場シェアを占めている。

外装用途では、複合材料はサイドパネル、屋根、ドア、フロントノーズ、前庭などに使用されている。現在、外装部品の製造には、カーボン複合材料とともにガラス複合材料が主に使用されている。炭素繊維複合材料は鉄道産業において多くの潜在的用途を持つが、コストが高いため、炭素複合材料はフロントノーズ、ビーム、フライホイールなど一部の用途にしか使われていない。

予測期間中、アジア太平洋地域が鉄道用複合材料の最大市場となる。

アジア太平洋地域の鉄道用複合材料市場の成長は、様々なHSR、地下鉄、都市間列車での消費の増加によって牽引されている。このような成長の増加は、中国、インド、韓国などの国々の産業成長が高いためである。さらに、中国は鉄道用途における複合材料の単独最大消費国となっており、その地位はさらに強化されると予想される。インドの経済拡大と人口増加は、同国の公共交通システムを発展させる必要性を高めるだろう。その結果、HSRや地下鉄の鉄道網が拡大し、鉄道用途での複合材料の使用量が増加する可能性が高い。

主要企業

鉄道用複合材料市場は、少数の世界的に確立されたプレーヤーによって支配されている。Gurit Holdings AG(スイス)、Hexcel Corporation(米国)、3A Composites(スイス)、東レ株式会社(日本)、Solvay(ベルギー)、帝人株式会社(日本)、Premier Composite Technologies(UAE)、Dartford Composites Ltd. (英国)、Exel Composites(フィンランド)、Avient Corporation(米国)、Kineco Limited(インド)、BASF SE(ドイツ)、AVIC Cabin Systems(英国)、BFG International(バーレーン)、Reliance Industries Ltd. (インド)などがある。(インド)などが世界市場の主要生産者である。

これらの企業は、さまざまな無機的・有機的アプローチを採用することで、鉄道用複合材料市場に注力し、その地位を確立しようとしている。この調査には、これらの主要鉄道用複合材料市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに含まれている。

この調査レポートは、鉄道用複合材料市場を繊維タイプ別、樹脂タイプ別、製造プロセス別、用途別、地域別に分類しています。

繊維タイプ別

ガラス繊維複合材料

炭素繊維複合材料

その他

樹脂タイプ別

ポリエステル

フェノール

エポキシ

ビニルエステル

その他

製造プロセス別

レイアップ

フィラメントワインディング

射出成形

引抜成形

圧縮成形

RTM

その他

用途別

内装部品

外装部品

その他

地域別

北米

アジア太平洋

欧州

その他の地域

2024年日本、帝人(株)は、様々な産業用途に応用可能な炭素繊維「テナックスTM」の生産・販売を開始すると発表した。

東レは2024年7月、炭素繊維「トレカM46X」を開発した。東レ(株)は2024年7月、炭素繊維「トレカ®M46X」を開発した。また、「トレカ®M46X」を使用することで、炭素繊維強化プラスチック材料の軽量化を実現し、環境負荷を低減します。

2023年12月、三井海洋開発と東レは、FPSO(浮体式海洋石油・ガス生産貯蔵積出設備)やFSO(浮体式海洋石油・ガス貯蔵積出設備)の補修用炭素繊維強化プラスチック(CFRP)パッチ技術を共同開発した。

2023年10月、東レはフランスの子会社Toray Carbon Fibersを拡張することを決定したと発表した。これにより、アビドス工場(フランス南西部)の年産能力を5,000トンから6,000トンに増強する。生産開始は2025年を予定している。

【目次】

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

図1 鉄道用複合材料市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮される年

1.5 通貨

1.6 単位

1.7 制限

1.8 利害関係者

1.9 変化のまとめ

1.9.1 景気後退の影響

2 調査方法 (ページ – 37)

2.1 調査データ

図 2 鉄道用複合材料市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 主要な一次参加者

2.1.2.2 一次インタビューの内訳

2.1.2.3 主要業界インサイト

2.2 景気後退の影響

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

図3 市場規模推定手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図4 市場規模推計方法:トップダウンアプローチ

2.4 基本数字の算出

2.4.1 アプローチ1:サプライサイド分析

図5 鉄道用複合材料市場のサプライサイドサイジング手法

2.4.2 アプローチ2:需要サイド分析

図6 鉄道用複合材料市場の需要サイドサイジングの方法論

2.5 市場予測アプローチ

2.5.1 供給側

2.5.2 需要サイド

2.6 データ三角測量

図7 鉄道用複合材料市場:データ三角測量

2.7 要因分析

2.8 調査の前提

2.9 調査の限界

2.1 関連リスク

3 要約(ページ – 45)

図 8 2022 年にはガラス繊維複合材料が鉄道用複合材料市場全体をリードした

図 9 2022 年の鉄道用複合材料市場はフェノール樹脂が最大シェアを占める

図 10 2022年にはレイアップ製造工程が最大シェアを占める

図11 2022年の鉄道用複合材料市場は内装部品分野が支配的

図 12 2022 年の鉄道用複合材料市場はアジア太平洋地域が主導

4 PREMIUM INSIGHTS (ページ – 49)

4.1 鉄道用複合材料市場におけるプレーヤーにとっての魅力的な機会

図 13 2023~2028 年の間に鉄道用複合材料市場は大幅な成長が見込まれる

4.2 鉄道用複合材料市場:用途別、地域別

図 14 鉄道用複合材料市場ではアジア太平洋地域が最大シェアを占める

4.3 鉄道用複合材料市場:繊維タイプ別

図 15 2022 年にはガラス繊維製レール用複合材料が市場の大半を占める

4.4 鉄道用複合材料市場:樹脂タイプ別

図 16 2022 年にはフェノール樹脂セグメントが最大の市場シェアを占める

4.5 鉄道用複合材料市場:製造工程別

図 17 2022 年にはレイアップ製造工程が最大のシェアを占める

4.6 鉄道用複合材料市場:主要国別

図 18 中国が予測期間中に最も急成長する市場

5 市場概観(ページ – 52)

5.1 はじめに

5.2 市場ダイナミクス

図 19 鉄道用複合材料市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 軽量化と部品の統合

5.2.1.2 高速鉄道(HSR)需要の増加

表1 HSRの運行中および建設中の走行距離(国別

5.2.1.3 美観と安全性の向上

5.2.2 阻害要因

5.2.2.1 高い加工・製造コスト

5.2.2.2 複合材料のリサイクル困難性

5.2.2.3 製造技術の標準化の欠如

5.2.3 機会

5.2.3.1 新興国からの需要の増加

5.2.3.2 鉄道連結材、枕木、複合橋梁における複合材料の採用拡大

5.2.4 課題

5.2.4.1 複合材料製造のための低コスト技術の開発

5.2.4.2 工程サイクルタイムの短縮

5.3 ポーターの5つの力分析

図 20 鉄道用複合材料市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 買い手の交渉力

5.3.4 供給者の交渉力

5.3.5 競合の激しさ

表2 鉄道用複合材料市場:ポーターの5つの力分析

5.4 エコシステム分析/市場地図

表3 鉄道用複合材料市場:エコシステムにおける役割

図 21 鉄道用複合材料市場:エコシステムマップ

図22 鉄道用複合材料市場:エコシステムにおける主要ステークホルダー

5.5 価格分析

5.5.1 平均販売価格、用途別(主要プレーヤー)

図23 上位3用途の平均販売価格(米ドル/kg)

5.5.2 平均販売価格、繊維タイプ別

図24 鉄道用複合材料の繊維タイプ別平均販売価格(米ドル/kg)

5.5.3 樹脂タイプ別平均販売価格

図25 鉄道用複合材料の樹脂タイプ別平均販売価格(米ドル/kg)

5.5.4 平均販売価格:地域別

表4 鉄道用複合材料の地域別平均販売価格

5.6 バリューチェーン分析

図26 鉄道用複合材料市場:バリューチェーン分析

5.7 貿易分析

5.7.1 HSコード7019の輸出シナリオ

図27 ガラス繊維の輸出(主要国別)、2018~2022年(千米ドル

表5 2022年の輸出上位10カ国

5.7.2 HSコード7019の輸入シナリオ

図28 ガラス繊維の輸入(主要国別)、2018~2022年(千米ドル

表6 2022年における輸入上位10カ国

5.7.3 HSコード681511の輸出シナリオ

表7 2022年における輸出上位15カ国

5.7.4 HSコード681511の輸入シナリオ

表8 2022年における輸入国上位15カ国

5.8 技術分析

表9 主要複合材製造プロセスの比較研究

5.8.1 ガラス繊維複合材料の技術分析

5.8.2 炭素繊維複合材料の技術分析

5.8.3 炭素繊維の最新製造プロセスにおける補完技術

5.9 主要ステークホルダーと購買基準

5.9.1 購入プロセスにおける主要ステークホルダー

図29 上位3用途の購買プロセスにおける関係者の影響力

表10 上位3用途の購買プロセスにおける利害関係者の影響力

5.9.2 購入基準

図30 上位3アプリケーションの主な購入基準

表11 上位3用途の主な購入基準

5.10 特許分析

5.10.1 導入

5.10.2 方法論

5.10.3 文書タイプ

表 12 鉄道用複合材料市場:特許総数

図 31 特許分析、文書タイプ別

図32 特許公開動向、2018~2023年

5.10.4 洞察

5.10.5 特許の法的地位

図 33 鉄道用複合材料市場:特許の法的状況

5.10.6 管轄地域の分析

図 34 最も特許登録件数の多い中国の管轄地域

5.10.7 上位出願人の分析

図 35 青島四方股份有限公司の特許登録件数が最も多い。

5.10.8 中国青島四方股份有限公司の特許件数

5.10.9 吉林大学の特許数

5.10.10 ニュートライの特許件数

5.10.11 過去10年間の特許所有者トップ10

5.11 規制の状況

5.11.1 規制機関、政府機関、その他の組織

表13 北米:規制機関、政府機関、その他の組織

表14 欧州:規制機関、政府機関、その他の組織のリスト

表15 アジア太平洋地域:規制機関、政府機関、その他の団体リスト

表16 その他の地域:規制機関、政府機関、その他の組織の一覧

5.11.2 複合材料市場の規格

表17 自動車・輸送用複合材料に関する現行の標準コード

5.12 主要な会議とイベント

表18 2023~2025年の会議・イベント一覧

5.13 ケーススタディ分析

5.14 顧客のビジネスに影響を与えるトレンドと混乱

図36 複合材料市場における収益シフトと新たな収益ポケット

5.15 投資と資金調達のシナリオ

図 37 複合材料市場における取引と資金調達は2023年に急増

図38 2023年に最も評価された複合材料企業(10億米ドル)

6 鉄道用複合材料市場:繊維タイプ別(ページ – 84)

6.1 はじめに

図 39 鉄道用複合材料市場はガラス繊維複合材料が支配的

表 19 鉄道用複合材料市場、繊維タイプ別、2020~2022 年(百万米ドル)

表 20 鉄道用複合材料市場、繊維タイプ別、2020~2022 年(キロトン)

表21 鉄道用複合材料市場、繊維タイプ別、2023~2028年(百万米ドル)

表22 鉄道用複合材料市場、繊維タイプ別、2023~2028年(キロトン)

6.2 グラスファイバー複合材料

6.2.1 ガラス繊維鉄道用複合材料市場、地域別

表23 ガラス繊維レール用複合材料市場、地域別、2020~2022年(百万米ドル)

表24 ガラス繊維レール用複合材料市場:地域別、2020~2022年(キロトン)

表25 ガラス繊維レール用複合材料市場:地域別、2023-2028年(百万米ドル)

表 26 ガラス繊維レール用複合材料市場:地域別、2023~2028 年(キロトン)

6.3 炭素繊維複合材料

6.3.1 炭素繊維レール用複合材料市場、地域別

表 27 炭素繊維レール用複合材料市場、地域別、2020~2022 年(百万米ドル)

表 28 炭素繊維レール用複合材料市場:地域別、2020~2022 年(キロトン)

表29 炭素繊維レール用複合材料市場:地域別、2023-2028年(百万米ドル)

表30 炭素繊維レール用複合材料市場、地域別、2023~2028年(キロトン)

6.4 その他の繊維複合材料

6.4.1 天然繊維複合材料

6.4.2 玄武岩繊維複合材料

6.4.3 アラミド繊維複合材料

6.4.4 ハイブリッド繊維複合材料

6.4.5 超高分子量ポリエチレン(UHMWPE)繊維複合材料

6.4.6 その他の繊維レール用複合材料市場(地域別

表31 その他の繊維製レール用複合材料市場、地域別、2020~2022年(百万米ドル)

表 32 その他の繊維鉄道用複合材料市場、地域別、2020~2022 年(キロトン)

表33 その他の繊維製レール用複合材料市場:地域別、2023-2028年(百万米ドル)

表34 その他の繊維製レール用複合材料市場、地域別、2023-2028年(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3171

- 泌尿器科装置のグローバル市場規模は2024年に368億ドル、2034年までにCAGR 7.2%で拡大する見通し

- フリート管理ソフトウェアの世界市場規模は2030年までにCAGR 18.7%で拡大する見通し

- 整形外科用骨セメントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 大型航空機制御翼の世界市場2025:種類別(翼、尾)、用途別分析

- 超音波型センサーの世界及び日本市場2026年:種類別(超音波距離センサー、超音波レベルセンサー、超音波モーションセンサー)

- 自動車用ロボットの世界市場規模調査、タイプ別(多関節、直交、スカラ、円筒)、コンポーネント別(コントローラ、ロボットアーム、エンドエフェクタ、センサ、ドライブ)、用途別(溶接、塗装、切断、マテリアルハンドリング)、地域別予測:2022-2032年

- 世界のZ-8市場

- 構造用接着剤の世界市場展望:2034年までCAGR 5.3%で成長し、145億ドル規模に達すると推定

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 極低温輸送用セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- 腱板損傷治療装置市場:グローバル予測2025年-2031年

- 車載用ハードウェアセキュリティモジュールの世界市場2025:種類別(一般型、カスタマイズ型)、用途別分析