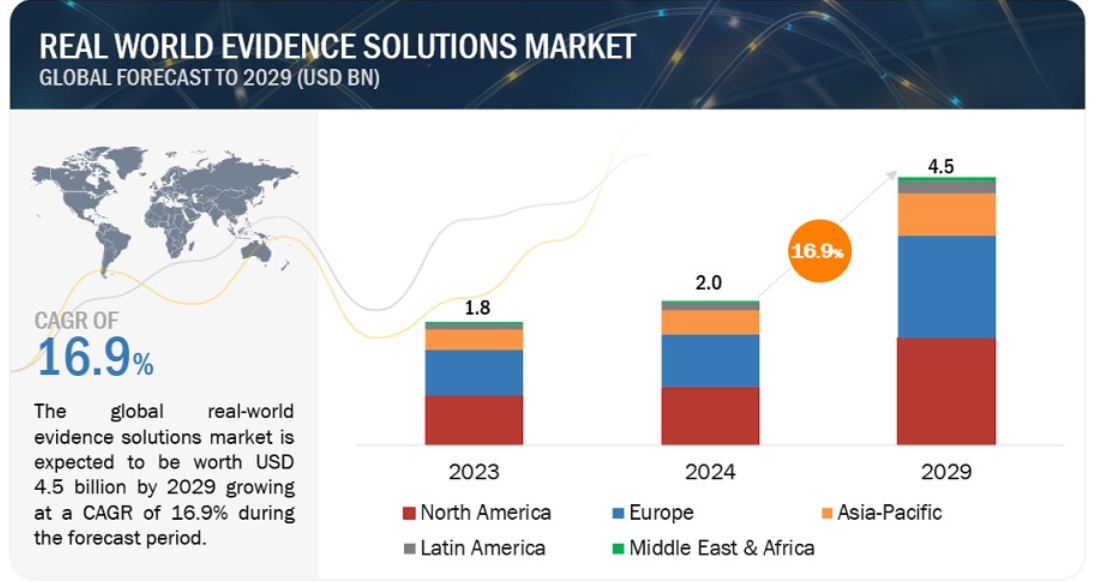

| 世界のリアルワールドエビデンスソリューション市場は、2024年には約20億ドルに達し、2029年までに45億ドルに成長する見込みです。年平均成長率は16.9%と予測されており、この成長の背景には、慢性疾患の増加や価値に基づくケアへのシフト、医薬品開発の効率化が挙げられます。市場動向としては、医療サービスの質を重視する方向への変化があり、従来の量重視から価値重視のケアへと移行しています。特に、アメリカン・ジャーナル・オブ・マネージド・ケアによると、価値ベースのケアは患者の生活の質を向上させることを目的としています。 新興市場、特にインドや中国、東南アジアにおいては、未活用の医療データベースが豊富であり、これを活用することでRWEソリューションの需要が高まると期待されています。一方で、熟練した専門家の不足が市場成長の障害となっており、特に高度なデジタルソリューションの採用が難しい状況があります。そのため、ユーザーフレンドリーなソフトウェアの開発が重要な課題とされています。 市場の中でサービス部門が最大のシェアを持ち、高度な分析やコンサルティングサービスが含まれています。医薬品開発と承認の分野では、特にがん治療薬の臨床試験の増加が目立ち、RWEデータは製薬業界において重要な役割を果たしています。地域別では、北米が最大の市場を占めていますが、アジア太平洋地域は今後最も高い成長率が期待されています。 主要な企業にはIQVIAやMerative、Optumなどがあり、これらの企業はRWEソリューションの提供において重要な役割を果たしています。市場の動向としては、ウェアラブルデバイスやソーシャルメディアを活用したデータ収集の増加、AI技術の導入などが見られます。 このように、リアルワールドエビデンスソリューション市場は多くの機会と課題を抱えており、特に新興市場において成長が期待されていますが、熟練した専門家の育成やデータ処理基盤の整備が必要です。 |

世界のリアルワールドエビデンスソリューション市場は、収益ベースで2024年に20億ドル規模と推定され、2024年から2029年までの年平均成長率は16.9%で、2029年には45億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。市場の成長は主に、慢性疾患の有病率の増加、価値に基づくケアへのシフトの増加、医薬品開発コストの削減と医薬品開発プロセスの迅速化におけるRWEの可能性によってもたらされます。

市場動向

推進要因:量から価値ベースのケアへのシフト

医療の未来は、提供されるサービスの質を中心とした、より質重視の方向へとシフトしている。多くの病院は、患者ケアや費用対効果において従来のアプローチが無力であることを理解している。従って、医療は量から、結果志向のデータに焦点を当てた価値ベースのケアへと変貌を遂げつつある。アメリカン・ジャーナル・オブ・マネージド・ケア誌によれば、バリュー・ベース・ケアとは、ヘルスケアの発明を利用して生活の質を向上させる方法である。これらの介入は、価値と費用対効果の評価に利用される一連の標準的なパラメーターを用いて特定される。このように、ほとんどの病院は、患者ケアにおける従来のアプローチが有効でないことを理解し、バリュー・ベース・ケアへのシフトを進めている。さらに、政策立案者はVBPM(Value-Based Payment Modifier)やCMMI(Center for Medicaid and Medicare Innovation)のような価値に基づく価格設定メカニズムを支持し続けている。

ビジネスチャンス:新興市場におけるビジネスチャンスの拡大

RWEソリューション市場は、インド、中国、東南アジア諸国をはじめとする新興国が豊富な機会を提供することで、予測期間中に大幅な成長が見込まれている。新興市場は膨大な医療データベースや患者リポジトリを保有していますが、十分に活用されていないことが多いため、こうした未開拓のデータソースが利用可能になることで、医療介入の実際的な使用と結果に関する貴重な洞察を提供するRWEソリューションに門戸が開かれています。これらの市場における医療システムが急速な進化と改善を遂げる中、電子カルテ(EHR)やその他の実世界のデータソースを通じたデータ収集の強化が同時に推し進められています。この進化はRWEの成長を支えてきただけでなく、データ主導型ヘルスケアに向けた広範な世界的潮流とも一致している。さらに、新興国における臨床試験の増加は、RWEソリューション市場に大きな機会をもたらすと期待されている。

課題:熟練した専門家の不足

リアルワールド・エビデンス・ソリューション市場の成長は、高度なデジタル・ソリューションを扱える熟練した専門家の不足によって妨げられている。臨床研究業界では、利用可能な熟練労働力と必要とされる熟練労働力の間にギャップがあり、臨床試験における複雑でハードなソフトウェアソリューションの採用と活用を妨げている。この課題に対処するため、ユーザーフレンドリーなソフトウェアソリューションの開発は、この市場のソフトウェアベンダーにとって貴重な成長機会となる。そのため、CROや製薬会社は、研究スタッフのトレーニングを増やすための制約やコスト上昇圧力に直面している。さらに、世界の製薬・医療機器、研究開発アウトソーシング業界のダイナミックな状況は、継続的な技術の変化に適応するための高度なスキルを持つ専門家を必要としている。これらの専門家は、進歩に遅れを取らないだけでなく、優れた研究所の慣行を守りながら高品質のサービスを提供しなければなりません。このような熟練した専門家の不足は、新技術の採用を妨げる可能性があり、RWEソリューション市場の成長を制限する可能性がある。

RWEソリューション市場のエコシステムの市場マップには、この市場内のコンポーネントが含まれています。これは、関係するパラメータの分析でこれらの要素を定義します。この分野では、データセットとサービスが利用されており、さまざまな治療分野や多様なエンドユーザーへの応用が概説されています。製品セグメントは、産業、医療費支払者、プロバイダーによって利用されるすべてのデータセットとサービスを含みます。様々なRWEソリューションのベンダーは、研究、製品開発、最適化、上市の全プロセスに携わる組織を網羅している。規模を拡大したクラウドプラットフォームを活用し、自動化されたパイプライン、分析資産のリポジトリ、複数の利害関係者がアクセスできる可視化を構築する企業もある。また、適応症、治療法、ユースケースにわたってエビデンスを生成するプラットフォームを開発し、複数の患者アウトカムと何千もの亜集団にわたって多数の分析を可能にしている企業もある。これらのエビデンス生成エンジンは、高度なRWEアナリティクスと従来のRWEアナリティクスを並行して展開し、疾患生物学、アンメットニーズ、実際の治療使用状況、安全性、有効性、および情報に基づいた意思決定に不可欠なその他の要因に関する洞察を引き出します。RWEソリューション市場の主要ステークホルダーはエンドユーザーであり、投資家や資金提供者、規制当局はこの分野で大きな影響力を発揮している。

2023年のリアルワールドエビデンスソリューション業界では、サービス分野が最大のシェアを占めている。

コンポーネント別では、リアルワールドエビデンスソリューション市場はサービスとデータセットに区分される。2023年には、サービス部門が最大の市場シェアを占めた。サービスセグメントには、高度な分析とコンサルティングサービスが含まれる。これらのサービスは、有意義な情報パターンを抽出し、患者中心の成果を提供することで、利害関係者やエンドユーザーに洞察を提供する。さらに、このセグメントの大きなシェアは、データを実用的なエビデンスに変換する需要の急増、医薬品開発の遅延を最小限に抑える必要性、および広範な医療データの豊富さと相まって、この市場セグメントの拡大を推進する極めて重要な要因に起因している。

2023年のリアルワールドエビデンスソリューション業界では、医薬品開発・承認分野が最大のシェアを占めている。

リアルワールドエビデンスソリューション市場は、用途に基づき、医薬品開発・承認、医療機器開発・承認、市販後調査、市場参入・償還/適用決定、臨床・規制決定などに区分される。2023年には、医薬品開発と承認のサブセグメントがこのアプリケーションセグメントを支配する。医薬品開発・承認分野は、腫瘍学、神経学、心血管疾患、免疫学、その他の治療分野に分類される。このうち、がん治療薬の臨床試験が増加していることから、2023年にはがんサブセグメントが最大シェアを占める。さらに、複数の企業が新たながん治療薬のイノベーションのために研究開発への投資を増やしており、これが同分野の成長につながっている。

2023年の実世界エビデンスソリューション業界では、製薬会社と医療機器会社が最大のシェアを占めている。

エンドユーザーに基づくと、リアルワールドエビデンスソリューション市場は、製薬・医療機器企業、医療費支払者、医療提供者、およびCRO、学術機関、患者擁護団体、HTA機関を含むその他のエンドユーザーに区分される。製薬企業および医療機器企業は、これらの企業におけるRWEの採用増加に起因するRWEソリューション市場のエンドユーザー部門を支配しています。これは、規制遵守を達成するために使用されるためです。さらに、それはまた、HEOR(医療経済とアウトカムリサーチ)に関連する支払者の要求を満たすのに役立っています。さらに、RWEデータは新薬が臨床試験を成功させるために不可欠である。このように、相転移の有効性は確実な実臨床アウトカムに大きく依存している。2011-2020年のBIO産業分析報告書に記載されているように、医薬品開発プログラムのわずか7.9%が市場投入に成功しており、製薬会社はRWEの採用をますます促しています。

地域別に見ると、リアルワールドエビデンスソリューション市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。2023年には、北米が実世界証拠ソリューション市場で最大のシェアを占めている。APAC地域は予測期間中に最も高いCAGRで成長すると予想される。この地域は、人口の増加、慢性疾患の有病率の上昇、医療インフラの改善への関心の高まりなど、急速に拡大する医療環境を特徴としているためである。さらに、この地域の中国や日本などの国々は、確立された臨床試験インフラ、強固な医療機能、強力な医療労働力、厳格な品質基準を有しており、これがアジア太平洋地域の市場成長を支えています。

主要企業

リアルワールド・エビデンス・ソリューション市場の有力企業には、IQVIA HOLDINGS INC. (米国)、Merative社(米国)、Optum社(米国)、Icon Plc. (アイルランド)、Syneos Health(米国)、Parexel International Corporation(米国)、ELEVANCE HEALTH, INC.(米国)、SAS Institute Inc.(米国)、Aetion Inc.(米国)、Trinetx Llc. (米国)、Trinity(米国)、PerkinElmer, Inc.(米国)、COGNIZANT TECHNOLOGY SOLUTIONS CORPORATION(米国)、Clinigen Group plc(英国)、Cegedim Health Data(フランス)、Verantos(米国)、HealthVerity, Inc. (米国)、Datavant(米国)、Syapse, Inc.(米国)、Tempus(米国)、Flatiron Health(米国)、Thermo Fisher Scientific Inc.(米国)、LABORATORY CORPORATION OF AMERICA HOLDINGS(米国)、Oracle(米国)、Medspace Holdings Inc.

この調査レポートは、リアルワールドエビデンスソリューション市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っています:

コンポーネント別

リアルワールドエビデンスソリューション、サービス

リアルワールドエビデンスソリューション、データセット

個別データセット

臨床設定データ

請求データ

薬局データ

患者データ

その他のデータセット

統合データセット

アプリケーション別

医薬品開発と承認

腫瘍学

心血管疾患

神経学

免疫学

その他の治療分野

医療機器の開発と承認

市販後調査

市場参入および償還/保険適用に関する意思決定

臨床および規制上の意思決定

導入形態別

オンプレミス

クラウドベース

収益モデル別

利用ごとの支払い(バリュー・ベースド・プライシング)

サブスクリプション

リアルワールドエビデンスソリューション市場、エンドユーザー別

製薬・医療機器企業

医療費支払者

医療プロバイダー

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

欧州

アジア太平洋

日本

中国

インド

RoAPAC

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ諸国

2023年8月、Parexel社(米国)はPartex NV社(ドイツ)との戦略的提携を発表し、人工知能を活用したソリューションを活用し、世界中のバイオ医薬品の顧客のために創薬と開発を加速させる。この提携は、患者の転帰を改善し、先進技術、データ主導の洞察、協力的なエコシステムを活用した継続的なイノベーションの環境を創出することを目的としている。

2022年6月、フランシスコ・パートナーズ(米国)はIBMワトソン・ヘルス・ビジネス(米国)を買収し、メラティブという独立した新会社を設立した。この買収により、メラティブはヘルスケア・データ分析製品のリーチを拡大し、ヘルスケアの提供、意思決定、パフォーマンスを向上させる。

2022年2月、パレクセル・インターナショナル・コーポレーション(米国)はn-ロレム財団(米国)と提携し、n-ロレムの治療開発の改善と合理化を図る。この提携により、パレクセル・インターナショナル・コーポレーションは、臨床業務、実世界のデータ・ソリューション、医療・規制を含む専門知識の提供を支援する。

【目次】

1 はじめに (ページ – 59)

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

図1 リアルワールド・エビデンス・ソリューション市場

1.3.3 考慮した年数

1.3.4 通貨

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 65)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

図3 一次資料

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要業界インサイト

図4 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 調査手法の設計

図5 調査手法:仮説構築

2.3 市場規模の推定

図6 サプライサイドの市場規模推定:収益シェア分析

2.3.1 ボトムアップアプローチ

図7 リアルワールドエビデンスソリューション市場:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図8 リアルワールドエビデンスソリューション市場:トップダウンアプローチ

図9 リアルワールドエビデンスソリューション市場の促進要因、阻害要因、機会、課題の分析によるCAGR予測(2024年~2029年)

図10 リアルワールドエビデンスソリューション市場:CAGR予測

2.4 市場の内訳とデータの三角測量

図11 データ三角測量の方法

2.5 リサーチの前提

2.6 リスク評価

表1 リスク評価分析

2.7 制限事項

2.7.1 範囲に関する限界

2.7.2 方法論に関連する限界

2.8 景気後退の影響

3 EXECUTIVE SUMMARY(ページ – 79)

図 12 リアルワールドエビデンスソリューション市場、コンポーネント別、2024 年対 2029 年(百万米ドル)

図13 リアルワールドエビデンスデータセット市場:タイプ別、2024年対2029年(百万米ドル)

図14 異種データセット向けリアルワールドエビデンスソリューション市場:タイプ別、2024年対2029年(百万米ドル)

図15 リアルワールドエビデンスソリューション市場:用途別、2024年対2029年(百万米ドル)

図16 医薬品開発・承認向けリアルワールドエビデンスソリューション市場:タイプ別、2024年対2029年(百万米ドル)

図17 リアルワールドエビデンスソリューション市場:収益モデル別、2024年対2029年(百万米ドル)

図18 リアルワールドエビデンスソリューション市場:展開形態別、2024年対2029年(百万米ドル)

図19 リアルワールドエビデンスソリューション市場:エンドユーザー別、2024年対2029年(百万米ドル)

図20 リアルワールドエビデンスソリューション市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 85)

4.1 リアルワールドエビデンスソリューション市場の概要

図21 老年人口の増加とそれに伴う慢性疾患の有病率の増加が市場を牽引

4.2 アジア太平洋地域 リアルワールドエビデンスソリューション市場:エンドユーザー・国別(2023年)

図22 2023年、製薬・医療機器企業がアジア太平洋市場で最大シェアを占める

4.3 リアルワールドエビデンスソリューション市場:地理的成長機会

図23 予測期間中に最も高い成長を記録するのはインド

4.4 地域ミックス: リアルワールドエビデンスソリューション市場(2024~2029年)

図 24 北米が予測期間中市場を支配し続ける

4.5 リアルワールドエビデンスソリューション市場:先進国vs. 新興国

図25 新興国は予測期間中に高い成長を記録する

5 市場概要(ページ数 – 89)

5.1 はじめに

5.2 市場ダイナミクス

図26 リアルワールドエビデンスソリューション市場:促進要因、阻害要因、機会、課題

表2 市場ダイナミクス:影響分析

5.2.1 推進要因

5.2.1.1 高齢者人口の増加とそれに伴う慢性疾患の有病率の増加

5.2.1.2 ボリュームベースのケアからバリューベースのケアへのシフト

5.2.1.3 医薬品開発コストの削減と医薬品開発プロセスの迅速化におけるRWEの可能性

5.2.1.4 新医薬品・医療機器開発のための研究開発費の増加

図27 臨床試験数(2015年〜2020年

5.2.1.5 RWEソリューションの使用に対する規制機関からの支援

5.2.2 阻害要因

5.2.2.1 医療従事者や研究者が実臨床試験に頼ることに消極的であること

5.2.3 機会

5.2.3.1 新興市場における成長機会

5.2.3.2 エンドツーエンドのRWEサービスへの注目の高まり

5.2.4 課題

5.2.4.1 普遍的に認められた方法論標準とデータ処理インフラの欠如

5.2.4.2 熟練した専門家の不足

5.3 業界動向

5.3.1 ウェアラブルデバイスの新たな役割

5.3.2 ソーシャルメディアをソースとするRWE

5.3.3 製薬業界におけるRWDとRWEの利用の増加

図 28 RWD と RWE の推奨投資モデル

5.3.4 RWDアナリティクスの内部と外部委託の比較 外注のRWE分析アプローチ

図 29 社内 vs. 外注のRWE分析アプローチ

5.3.5 RWD管理における人工知能の導入

5.4 実際のデータソース

表3 先進国の国家データベースの一覧表

5.5 エコシステム分析

図30 リアルワールド・エビデンス・ソリューション市場:エコシステム

5.6 バリューチェーン分析

図31 リアルワールドエビデンスソリューション市場:バリューチェーン分析

5.7 顧客のビジネスに影響を与えるトレンド/混乱

図32 リアルワールド・エビデンス・ソリューション市場における収益推移

5.8 ポーターの5つの力分析

表4 ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 サプライヤーの交渉力

5.8.3 買い手の交渉力

5.8.4 代替品の脅威

5.8.5 競合の激しさ

5.9 価格分析

5.9.1 主要メーカー別平均販売価格

5.9.2 データセットの参考価格

5.10 技術分析

5.10.1 主要技術

5.10.1.1 AIとMLの利用

5.10.1.2 ブロックチェーン技術

5.10.2 隣接技術

5.10.2.1 予測分析

5.10.2.2 可視化ダッシュボード・ソフトウェア

5.11 関税と規制の状況

5.11.1 規制機関、政府機関、その他の組織

表5 規制機関、政府機関、その他の組織

5.11.2 規制分析

5.11.2.1 北米

5.11.2.1.1 米国

5.11.2.1.1.1 ケース例

5.11.2.1.2 カナダ

5.11.2.2 ヨーロッパ

5.11.2.3 アジア太平洋

5.11.2.3.1 中国

5.11.2.3.2 日本

5.11.2.3.3 インド

5.12 特許分析

5.12.1 実世界ソリューションの特許公開動向

図 33 実世界ソリューション市場における特許公開動向(2015~2023年

5.12.2 出願管轄と上位出願人の分析

図34 リアルワールドエビデンスソリューション特許の上位出願人及び所有者(企業/機関)(2015年1月~2023年12月)

表6 リアルワールドエビデンスソリューション市場における特許一覧(2019~2023年

5.13 主要会議・イベント

表7 リアルワールドエビデンスソリューション市場:会議・イベント詳細リスト

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図 35 上位 3 アプリケーションの購買プロセスにおける利害関係者の影響力

表8 上位3アプリケーションの購買プロセスにおける利害関係者の影響力

5.14.2 購入基準

図36 上位3アプリケーションの主な購買基準

表 9 上位 3 アプリケーションの主な購買基準

5.15 ユースケース/ケーススタディ

5.15.1 科学的に厳密なデータにとらわれないアプローチによるRWEの最適化

5.15.1.1 ユースケース1:RWEダッシュボードの設計と構築、EHRと請求データの活用

5.15.2 患者のアドヒアランスを高めるための薬剤データとRWDの活用

5.15.2.1 ユースケース2:専門薬局と患者のハブデータをRWDデータと統合し、非アドヒアランス要因を調査する

5.15.3 既存の分析技術

5.15.3.1 ユースケース3:RWEプラットフォームによるデータ分析の簡素化

5.16 エンドユーザー分析

5.16.1 アンメットニーズ

表10 リアルワールドエビデンスソリューション市場におけるアンメットニーズ

5.16.2 エンドユーザーの期待

表11 リアルワールドエビデンスソリューション市場におけるエンドユーザーの期待

5.17 リアルワールド・エビデンス・ソリューションのビジネスモデル

5.17.1 Paas(サービスとしてのプラットフォーム)モデル

5.17.2 データプロバイダモデル

5.17.3 コンサルティング&サービスモデル

5.17.4 共同研究モデル

6 リアルワールドエビデンスソリューション市場, コンポーネント別 (ページ – 125)

6.1 はじめに

表12 リアルワールドエビデンスソリューション市場、コンポーネント別、2018年~2022年(百万米ドル)

表13 実世界証拠ソリューション市場、コンポーネント別、2023年~2029年(百万米ドル)

6.2 サービス

6.2.1 データを実用的な証拠に変換するニーズの高まりが需要を牽引

表14 主要市場企業が提供するリアルワールドエビデンスサービス

表15 リアルワールドエビデンスサービス市場、国別、2018〜2022年(百万米ドル)

表16 リアルワールドエビデンスサービス市場、国別、2023〜2029年(百万米ドル)

6.3 データセット

表17 リアルワールドエビデンスデータセット市場、タイプ別、2018〜2022年(百万米ドル)

表18 リアルワールドエビデンスデータセット市場:タイプ別、2023〜2029年(百万米ドル)

表19 リアルワールドエビデンスデータセット市場、国別、2018年-2022年(百万米ドル)

表20 リアルワールドエビデンスデータセット市場、国別、2023年~2029年(百万米ドル)

6.3.1 異種データセット

表21 異種データセット向けリアルワールドエビデンスソリューション市場、タイプ別、2018年~2022年(百万米ドル)

table22 異種データセット向けリアルワールドエビデンスソリューション市場、タイプ別、2023年~2029年(百万米ドル)

表23 異種データセット向けリアルワールドエビデンスソリューション市場:国別、2018年~2022年(百万米ドル)

表24 異種データセット向けリアルワールドエビデンスソリューション市場、国別、2023年~2029年(百万米ドル)

6.3.1.1 臨床設定データセット

6.3.1.1.1 試験募集のためのEHRデータ利用の増加が成長を促進する

図37 EHRの採用(病院サービスタイプ別)(2019〜2021年

表25 主要市場企業が提供する臨床設定データセット

表26 臨床設定データセットのリアルワールドエビデンスソリューション市場、国別、2018-2022年(百万米ドル)

表27 臨床設定データセットのリアルワールドエビデンスソリューション市場:国別、2023年~2029年(百万米ドル)

6.3.1.2 クレームデータセット

6.3.1.2.1 支払者による医薬品償還の経済的利益を理解する必要性の高まりが成長の原動力

表28 主要市場企業が提供するクレームデータセット

表29 クレームデータセットのリアルワールドエビデンスソリューション市場、国別、2018〜2022年(百万米ドル)

表30 クレームデータセットのリアルワールドエビデンスソリューション市場、国別、2023〜2029年(百万米ドル)

6.3.1.3 薬局データセット

6.3.1.3.1 電子処方箋システムの普及が成長を促進する

図38 米国における電子処方箋と規制薬物処方箋の総数(2018年~2021年)

表31 主要市場プレーヤーが提供する薬局データセット

表32 薬局データセットのリアルワールドエビデンスソリューション市場、国別、2018-2022年(百万米ドル)

表33 薬局データセットのリアルワールドエビデンスソリューション市場、国別、2023年〜2029年(百万米ドル)

6.3.1.4 患者主導型データセット

6.3.1.4.1 ソーシャルメディアを通じて病気や治療法に関する意見にアクセスするニーズの高まりが成長の原動力

表34 主要市場企業が提供する患者支援データセット

表35 患者支援型データセットのリアルワールドエビデンスソリューション市場、国別、2018〜2022年(百万米ドル)

表36 患者支援データセットのリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

6.3.1.5 レジストリベースのデータセット

6.3.1.5.1 エビデンス生成におけるレジストリベースのデータセットへの需要を促進する疾患レジストリの増加

表 37 エビデンス生成におけるレジストリの利用

表 38 主要市場企業が提供するレジストリベースのデータセット

表39 レジストリベースのデータセットの実世界エビデンスソリューション市場、国別、2018-2022年(百万米ドル)

表40 レジストリベースのデータセットに関するリアルワールドエビデンスソリューション市場、国別、2023年~2029年(百万米ドル)

6.3.2 統合データセット

6.3.2.1 複数のソースからの統合データに対する需要の高まりが成長を牽引

表 41 主要市場企業が提供する統合データセット

表42 統合データセットの実世界エビデンスソリューション市場、国別、2018~2022年(百万米ドル)

表43 統合データセットのリアルワールドエビデンスソリューション市場:国別、2023年~2029年(百万米ドル)

7 アプリケーション別リアルワールドエビデンスソリューション市場(ページ数 – 152)

7.1 はじめに

図 39 臨床試験数(完了)、病態/疾患別、2022 年 9 月

表44 リアルワールドエビデンスソリューション市場、用途別、2018年~2022年(百万米ドル)

table45 リアルワールドエビデンスソリューション市場、用途別、2023-2029年(百万米ドル)

7.2 医薬品開発と承認

表46 医薬品開発・承認向けリアルワールドエビデンスソリューション市場、治療分野別、2018年~2022年(百万米ドル)

table47 医薬品開発・承認向けリアルワールドエビデンスソリューション市場:治療分野別、2023〜2029年(百万米ドル)

table48 医薬品開発・承認向けリアルワールドエビデンスソリューション市場、国別、2018-2022年(百万米ドル)

表49 医薬品開発・承認向けリアルワールドエビデンスソリューション市場、国別、2023〜2029年(百万米ドル)

7.2.1 臨床試験

7.2.1.1 がん治療に焦点を当てた臨床試験の増加が成長を促進

表50 がん領域のリアルワールドエビデンスソリューション市場:国別、2018〜2022年(百万米ドル)

表51 がん領域のリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

7.2.2 循環器疾患

7.2.2.1 高いCVD有病率が市場成長を支える

表52 心血管疾患のリアルワールドエビデンスソリューション市場:国別、2018-2022年(百万米ドル)

表53 心血管疾患向けリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

7.2.3 神経

7.2.3.1 世界人口の急速な高齢化とそれに伴う神経疾患の有病率の増加が成長を牽引

表 54 神経分野のリアルワールドエビデンスソリューション市場、国別、2018-2022 年(百万米ドル)

表55 神経学のリアルワールドエビデンスソリューション市場:国別、2023-2029年(百万米ドル)

7.2.4 免疫学

7.2.4.1 革新的な製品開発への注力の高まりが成長を牽引

表56 免疫学のリアルワールドエビデンスソリューション市場:国別、2018-2022年(百万米ドル)

表57 免疫学のリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

7.2.5 その他の治療分野

表58 その他の治療領域のリアルワールドエビデンスソリューション市場:国別、2018-2022年(百万米ドル)

table59 その他の治療領域のリアルワールドエビデンスソリューション市場、国別、2023-2029年(百万米ドル)

7.3 医療機器の開発と承認

7.3.1 医療機器開発における研究の増加が需要を牽引

表60 医療機器開発・承認のためのリアルワールドエビデンスソリューション市場、国別、2018年~2022年(百万米ドル)

表61 医療機器開発・承認向けリアルワールドエビデンスソリューション市場、国別、2023〜2029年(百万米ドル)

7.4 市販後調査

7.4.1 市販後調査におけるRWEソリューションの広範な利用が市場を押し上げる

表62 市販後調査のためのリアルワールドエビデンスソリューション市場、国別、2018年~2022年(百万米ドル)

表63 市場調査後のリアルワールドエビデンスソリューション市場、国別、2023-2029年(百万米ドル)

7.5 市場参入と償還/保険適用に関する意思決定

7.5.1 経済効果モデルと予算効果モデルの開発におけるRWEソリューションの利用拡大が市場成長を促進

表64 市場アクセス&償還/カバー率意思決定向けリアルワールドエビデンスソリューション市場(国別):2018〜2022年(百万米ドル

表65 市場参入・償還/保険適用意思決定向けリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

7.6 臨床・規制上の意思決定

7.6.1 ランダム化比較試験の有効性が限られているため、RWEソリューションの利用が促進される

表66 臨床・規制上の意思決定におけるリアルワールドエビデンスソリューション市場:国別、2018年~2022年(百万米ドル)

表67 臨床・規制上の意思決定におけるリアルワールドエビデンスソリューション市場:国別、2023〜2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 6444

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 世界のトリフェニルメタン市場

- 使い捨て自動注射器のグローバル市場規模は2024年に7億1,230万ドル、2033年までにCAGR 17.8%で拡大する見通し

- 自動車用充電保護チップの世界及び日本市場2026年:種類別(リチウムイオン電池、全固体電池、鉛蓄電池)

- 汎用照明機器の世界及び日本市場2026年:種類別(LED照明、蛍光灯、白熱灯、ハロゲン灯、高輝度放電(HID)照明)

- 水中軸流ポンプ市場:グローバル予測2025年-2031年

- ランジェリー市場レポート:製品タイプ別(ブラジャー、ニッカーズまたはショーツ、シェイプウェア、その他)、素材別(コットン、シルク、サテン、ナイロン、その他)、価格帯別(エコノミー、プレミアム)、流通チャネル別(量販店、専門店、オンラインストア、その他)、地域別 2024-2032

- SAVEツーリズム市場レポート:タイプ別(科学者、学術、ボランティア、教育)、販売チャネル別(旅行代理店、オンライン)、地域別 2024-2032

- 世界の出血性・虚血性脳卒中治療用デバイス市場(2026年~2033年):治療種類別(動脈瘤・出血性脳卒中治療、虚血性脳卒中治療、脳血管形成術・血管リモデリング)、用途別、地域別

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- バイオテクノロジーの世界市場規模は2035年までにCAGR 10.3%で拡大する見通し

- オフハイウェイ用プラスチックの世界市場規模は2030年までにCAGR 6.8%で拡大する見通し