| 世界の固形バイオマス原料市場は、2024年には266億米ドル、2029年には362億米ドルに達すると見込まれており、年平均成長率は6.3%になると予測されています。この成長の要因として、炭素排出量削減を目指す環境規制の厳格化や、バイオ燃料の需要増加が挙げられます。 バイオ燃料に対する需要は、特に新興国での増加が顕著であり、2028年には総需要が2000億リットルに達する見込みです。インドやインドネシアはバイオ燃料の利用を推進しており、特にインドはエタノール混合率20%の目標を掲げています。米国でもバイオマス作物への支援が行われており、固形バイオマス原料の需要が期待されています。 一方で、固形バイオマスの前処理が複雑でコストがかかることが市場の成長を制約しています。乾燥や高密度化のプロセスはエネルギーを大量に消費し、二酸化炭素排出量を増加させる可能性があります。また、廃棄物管理の重要性の高まりが、固形バイオマス原料の利用機会を創出しています。適切な廃棄物管理は環境への影響を軽減し、持続可能なエネルギー源への移行を進める手段とされています。 市場のロジスティクスやサプライチェーン管理には課題があり、特にバイオマスの輸送や保管が難しいことがコスト増大につながっています。品質の一貫性を維持することも、バイオマス変換プロセスの効率に影響を与える要因です。 アジア太平洋地域は固形バイオマス原料市場の最大の地域になると予測され、インドやベトナム、インドネシアが市場を牽引しています。インドはエネルギー消費が多く、化石燃料への依存が高いため、クリーンエネルギーへのシフトが進んでいます。 市場にはDrax GroupやEnvivaなどの大手企業が存在し、新製品や契約を通じて市場シェアを拡大しています。市場は供給源別に農業廃棄物、森林廃棄物、動物性廃棄物、都市廃棄物に分類され、農業廃棄物が大きなシェアを占めると予想されています。 用途別では、電力部門が最も大きな市場を形成し、バイオメタンが次に位置する見込みです。バイオメタンは再生可能エネルギーであり、従来の化石燃料の代替として期待されています。市場全体の成長には、持続可能なエネルギーの需要増加と廃棄物管理の強化が重要な要素となるでしょう。 |

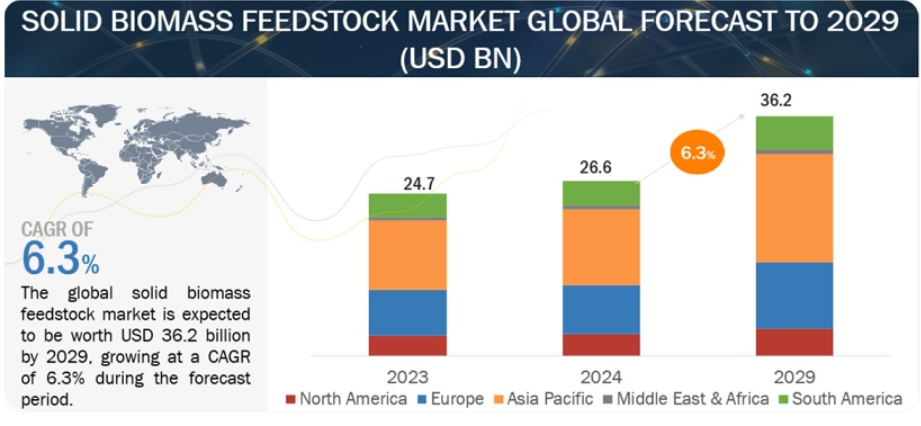

世界の固形バイオマス原料市場は、2024年の266億米ドルから2029年には362億米ドルに成長すると推定され、予測期間中の年平均成長率は6.3%を記録する見込みである。炭素排出量削減のための厳しい環境規制や、さまざまな国でのバイオ燃料需要の増加は、固形バイオマス原料市場の成長を加速する要因のいくつかである。

市場概要

促進要因 バイオ燃料需要の増大

様々な地域における厳しい炭素排出規制により、バイオ燃料を含む低排出燃料の需要が増加している。IEAによると、バイオ燃料需要は2023年から2028年にかけて30%増加し、2028年には総需要が2,000億リットルに達すると予測されている。この増加は、主にブラジル、インドネシア、インドなどの新興国が牽引している。

さらに、炭素排出が気候変動に与える影響に対する意識の高まりが、バイオ燃料の使用を促進している。IEAによると、再生可能ディーゼルの需要は2020年から2026年の間に3倍になると予想されている。インドや米国などの国々は、バイオ燃料の利用を推進している。例えば、インドは2025年までにエタノール混合率20%の達成を目指しており、世界的なエタノール需要の拡大に貢献している。同様に、インドネシアは2022年にバイオディーゼル混合率40%を義務付ける予定で、バイオディーゼルの拡大を促進している。米国では、バイオマス作物支援プログラム(Biomass Crop Assistance Program)が、高度バイオ燃料生産施設向けのバイオマス原料作物の生産・供給に携わる土地所有者や事業者に資金援助を提供している。

バイオ燃料の需要が拡大するにつれて、固形バイオマス原料の需要も今後増加するだろう。

制約: 固形バイオマスの前処理に伴う複雑さ

固形バイオマス原料は、使用前に乾燥や高密度化などの前処理工程を経る必要がある。これらの工程はバイオマスの特性を改善するために必要であるが、処理コストが高い、工程が複雑、処理効率が低いなどの欠点もある。

乾燥工程は、原料の水分を減らすために行われ、燃焼効率を高め、菌類の繁殖を防ぐ。乾燥はまた、腐敗や材料の損失を防ぐこともできる。木材チップはその大きさと含水率から、これは特に重要である。しかし、乾燥プロセスは、特に機械式乾燥機のような従来の方法では、エネルギーを大量に消費するプロセスであるという課題がある。乾燥工程のエネルギー集約的な性質は、二酸化炭素排出量の増加にもつながります。

バイオマスから水分を除去するために、トレファクション、ペレット化、ブリケット化、炭化などのさまざまな高密度化プロセスが用いられ、その結果、質量が減少し、単位質量あたりのエネルギーが蓄積される。しかし、高密度化プロセス、特にペレット化で適用される高温・高圧は、特定のバイオマス原料の劣化を引き起こす可能性がある。こうした複雑さが、固形バイオマス原料の市場成長を抑制する傾向にある。

機会: 廃棄物管理の重視の高まり

人口の急増、都市化、工業化により、廃棄物の管理はますます難しくなっている。国連環境計画(UNEP)によると、世界中で毎年112億トンの固形廃棄物が回収されている。廃棄物は先進国でも発展途上国でも増大する問題であり、農業廃棄物や都市廃棄物の管理には、野外投棄、埋め立て、株焼きといった伝統的な方法がしばしば用いられている。しかし、こうした方法は環境汚染の一因となり、人間の健康に深刻な脅威をもたらしている。

廃棄物を粗末に管理するのではなく、再生可能エネルギーの生産に利用し、環境への影響を減らすことができる。これは、廃棄物管理の慣行と固形バイオマス原料の利用を一致させることで達成できる。このアプローチは、廃棄物関連の課題に取り組むだけでなく、よりクリーンで持続可能なエネルギー源へとシフトする上で重要な役割を果たす。

課題 ロジスティクスとサプライチェーン・マネジメントに関する課題

バイオマス原料は、持続可能性を実現するための重要な要素である。しかし、そのロジスティクスとサプライチェーン・マネジメントには大きな課題がある。こうした課題には、樹種ごとに異なる特徴があり、技術の性能が不確実であるという事実が含まれる。また、バイオマス原料はエネルギー密度が低く、形状が不規則であるため、輸送やロジスティクスが複雑になり、コストが増大する。さらに、バイオマス原料は保管時に劣化しやすいため、適切な前処理なしでは取り扱いや保管が難しい。また、バイオマス原料の品質は、原料の種類、収穫方法、貯蔵条件などの要因によって異なる場合がある。サプライチェーン全体で一貫した品質を維持することは、バイオマス変換プロセスの効率に影響を与えかねない課題である。

この市場では、固体バイオマス原料の老舗プロバイダーとして、また財務的に安定したプロバイダーとして、著名な企業が際立っている。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティングネットワークを誇っている。業界における実績は、固形バイオマス原料を求める顧客にとって、信頼できるパートナーとして位置づけられている。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、石油・ガス部門の需要に応えるリーダーとなっている。この市場で著名な企業には、Stora Enso社(フィンランド)、Drax Group plc社(英国)、Segezha Group社(英国)、Enviva社(米国)、Lignetics社(米国)などがある、

農業廃棄物セグメントは、発生源別では予測期間中2番目に大きな市場になると予想される。

本レポートでは、発生源別に市場を農業廃棄物、森林廃棄物、家畜廃棄物、都市廃棄物に分類している。農業廃棄物セグメントは、予測期間中2番目に大きなシェアを占めると予想される。農業バイオマス原料は、豊富に入手可能で価格も安いため、バイオエネルギー需要の増加に対応できる可能性がある。作物栽培地は農地の3分の1を占め、相当量のバイオマス原料を生み出すことができる。

用途別では、バイオメタンが予測期間中に第2位になると予想されている。

本レポートでは、用途別に固形バイオマス原料市場を、電力、熱、バイオ燃料、バイオメタンの4つのセグメントに区分している。バイオメタン・セグメントは予測期間中、第2位の規模になると予想される。バイオメタンは再生可能な燃料であり、従来の化石燃料に代わるよりクリーンな選択肢を提供する。さらに、現在の天然ガスインフラとの互換性があるため、大幅な改造を必要とせず、輸送、暖房、発電など様々な分野にシームレスに統合することができる。

”アジア太平洋: 固形バイオマス原料市場で最大の地域”

アジア太平洋地域は、2024年から2029年の間に固体バイオマス原料市場で最大の地域になると予想されている。アジア太平洋地域は市場をリードしてきた。都市化と人口増加により、より高いエネルギー需要が必要となり、この地域全体で固体バイオマス原料を推進している。インド、ベトナム、インドネシアなどのアジア太平洋諸国は、経済の重要な部分を農業に依存している。インドは世界最大のエネルギー消費国のひとつであり、化石燃料への依存度が高く、その大部分は輸入に頼っている。クリーンエネルギーへのシフトが、この地域の固形バイオマス原料市場の成長を牽引している。この地域の市場は、Supreme Industries(インド)、Shree Industries(インド)、JP Green Fuels(インド)といった固体バイオマス原料供給会社の存在によって成長を遂げており、バイオエネルギー・プロジェクトの機会を創出することで市場の発展に貢献している。

主要企業

同市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。固形バイオマス原料市場の主要プレーヤーには、Drax Group plc(欧州)、Enviva Inc.(米国)、Arbaflame(ノルウェー)、REDAL(リトアニア)、Ecostrat Inc.(カナダ)などが含まれる。2018年から2023年にかけて、新製品発売、契約、協定、買収、拡大などの戦略が、これらの企業によって市場シェアを拡大するために行われている。

この調査レポートは、市場をタイプ、供給源、用途、エンドユーザー、地域に基づいて分類しています。

供給源に基づいて、固体バイオマス原料市場は以下のように区分される:

農業廃棄物

森林廃棄物

動物性廃棄物

都市廃棄物

タイプ別では、市場は以下のように区分される:

チップ

ペレット

ブリケット

その他

用途別では、固形バイオマス原料市場は以下のように区分される:

電気

熱

バイオ燃料

バイオメタン

エンドユーザー別では、市場は以下のように区分される:

住宅・商業

産業用

公益事業

地域別では、固形バイオマス原料市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2024年1月、Drax Group plcとMolpus Woodlands Groupは、Drax Group plcに、米国南東部における炭素回収・貯留(BECCS)付きバイオエネルギー事業用の持続可能な木質バイオマス調達オプションを付与する新たな契約を発表した。ドラックス社は、長期的な繊維供給の取り決めにより、年間最大100万米ドル相当の持続可能な調達繊維を入手することができる。この供給は、同地域におけるドラックスのBECCSイニシアチブの基礎となるもので、再生可能なベースロード電力を生産し、大気中の二酸化炭素を効果的に除去しながら、米国のエネルギー自給を強化することを目的としている。

2023年3月、この契約の条件には、現在補助金を受けている電力専用プラントが支援を維持し、エンビバ社の既存の引取契約が影響を受けないことを保証すること、ネット・ゼロを達成するために重要であり、多くの欧州の電力会社が主要な関心事としているバイオエネルギー炭素回収・貯留(BECCS)を採用する電力専用設備に対する持続的な財政支援、その他の木質バイオマスの様々な用途に対する継続的な財政支援が含まれると予想され、熱電併給、挑戦的分野、バイオ燃料におけるエンビバ社の成長見通しを強化する。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.4 市場範囲

1.4.1 固形バイオマス原料市場のセグメンテーション

1.4.2 地域範囲

1.4.3 考慮年数

1.4.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 景気後退の影響

2 調査方法(ページ数 – 38)

2.1 調査データ

図1 市場:調査デザイン

2.2 市場の内訳とデータの三角測量

図2 データの三角測量

2.3 一次調査および二次調査

2.3.1 二次データ

表1 主要な二次情報源

2.3.1.1 二次ソースからの主要データ

2.3.2 一次データ

表2 主要インタビュー参加者

2.3.2.1 一次資料からの主な考察

2.3.2.2 プライマリーの内訳

図3 プライマリーの内訳:企業タイプ別、呼称別、地域別

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図4 市場:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図5 市場:トップダウンアプローチ

2.5 需要サイド分析

2.5.1 需要側の指標

図 6 固形バイオマス原料の需要を評価するために考慮した指標

2.5.1.1 需要側分析の前提条件

2.5.1.2 需要側分析のための計算

2.6 供給側分析

2.6.1 供給側の指標

図7 固形バイオマス原料の供給を評価するために考慮した主要指標

図 8 市場:供給側分析

2.6.2 供給側分析のための計算

2.6.3 供給側分析の前提条件

2.7 予測

2.7.1 リスク評価

2.7.2 景気後退の影響

3 エグゼクティブサマリー(ページ – 47)

表 3 固体バイオマス原料市場のスナップショット

図 9 2023 年にはアジア太平洋地域が固体バイオマス原料市場で最大のシェアを占める

図 10 2029 年までに森林廃棄物セグメントが供給源別固体バイオマス原料市場をリードする

図 11 2029 年までにペレットセグメントが市場を支配する

図 12 2029 年までに固体バイオマス原料の最大の用途は電力になる

図 13 2029 年までに公益事業分野がエンドユーザーの主流になる

4 PREMIUM INSIGHTS (ページ数 – 51)

4.1 固形バイオマス原料市場における魅力的な機会

図 14 再生可能エネルギー重視の高まりが市場成長を後押しする

4.2 固形バイオマス原料市場(地域別

図 15 予測期間中に最も急成長するのはヨーロッパ

4.3 固形バイオマス原料市場、供給源別

図 16 2029 年までに森林廃棄物が供給源別の主要市場シェアを占める

4.4 固形バイオマス原料市場、タイプ別

図 17 2029 年までにペレットセグメントがタイプ別市場を支配する

4.5 固形バイオマス原料市場:用途別

図 18 2029 年までに電力部門が用途別市場を支配する

4.6 固形バイオマス原料市場:エンドユーザー別

図 19 2029 年までにエンドユーザー別で最大の市場シェアを占めるのは公益事業セグメント

5 市場概観(ページ – 54)

5.1 はじめに

5.2 市場ダイナミクス

図 20 固形バイオマス原料市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 環境問題の高まり

図 21 エネルギー燃焼と工業プロセスによる世界の二酸化炭素排出量(2012 年~2022 年

5.2.1.2 バイオ燃料需要の増大

図 22 世界のバイオ燃料需要、2023~2028 年

5.2.2 抑制要因

5.2.2.1 固形バイオマス原料の前処理に伴う複雑さ

5.2.2.2 供給原料に関連する高コスト

5.2.3 機会

5.2.3.1 廃棄物管理の重視の高まり

5.2.3.2 化石燃料の高い枯渇率

図23 化石燃料の世界消費量、2012~2022年

5.2.4 課題

5.2.4.1 物流とサプライチェーン管理に伴う課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

図24 固体バイオマス原料市場:顧客ビジネスに影響を与える動向/混乱

5.4 サプライチェーン分析

図25 市場:サプライチェーン分析

5.4.1 原料供給

5.4.2 原料開発

5.4.3 販売業者

5.4.4 エンドユーザー

5.5 市場マップ

図 26 固体バイオマス原料市場マッピング

表4 固体バイオマス原料エコシステムにおける企業とその役割

図 27 市場:エコシステムのマッピング

5.6 技術分析

5.6.1 主要技術

5.6.1.1 破砕

5.6.1.2 粉砕

5.6.1.3 乾燥

5.6.1.4 分離

5.6.2 補完技術

5.6.2.1 貯蔵と取り扱い

5.7 ケーススタディ分析

5.7.1 コープグループ、工業用熱を生産するために持続可能なエネルギー慣行を導入

5.7.1.1 課題

5.7.1.2 解決策

5.7.2 ベトナムにおける木質バイオマスを利用した発電の機会

5.7.2.1 概要

5.8 特許分析

図28 市場:特許出願と取得(2013~2023年

5.8.1 主要特許

表5 市場:主要特許(2019~2023年

5.9 価格分析

5.9.1 平均販売価格の動向(企業・タイプ別

表6 固形バイオマス原料タイプのコスト概要(企業別

5.9.2 平均販売価格動向(地域別

表7 固体バイオマス原料の地域別コスト(米ドル/トン)

図29 平均販売価格の動向、地域別、2019-2029年(米ドル/トン)

5.10 貿易分析

5.10.1 輸出シナリオ

表8 HSコード382510「都市ごみ」の国別輸出データ(2020~2022年)(千米ドル

図30 HSコード382510-一般廃棄物の輸出データ(国別、2020~2022年)(千米ドル

5.10.2 輸入シナリオ

表9 HSコード382510-一般廃棄物の国別輸入データ(2020-2022年)(千米ドル

図31 HSコード382510-一般廃棄物の国別輸入データ(2020~2022年)(千米ドル

5.11 主要な会議とイベント(2024~2025年

表10 市場:会議とイベント(2024~2025年

5.12 規制情勢

5.12.1 規制機関、政府機関、その他の組織

表11 北米:規制機関、政府機関、その他の組織

表12 欧州:規制機関、政府機関、その他の団体

表13 アジア太平洋地域:規制機関、政府機関、その他の団体

表14 中東・アフリカ:規制機関、政府機関、その他の団体

表15 南米:規制機関、政府機関、その他の団体

表16 市場:規制と政策

5.13 ポーターの5つの力分析

図 32 固体バイオマス原料市場:ポーターの5つの力分析

表 17 市場:ポーターの5つの力分析

5.13.1 代替品の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図 33 固形バイオマス原料市場:上位エンドユーザーの購買プロセスにおける関係者の影響力

表18 市場:上位エンドユーザーの購買プロセスにおける利害関係者の影響(%)

5.14.2 購入基準

図 34 固形バイオマス原料市場:上位エンドユーザーの主な購買基準

表19 市場:トップエンドユーザーの主な購買基準

5.15 投資と資金調達のシナリオ

図 35 投資と資金調達のシナリオ

6 固体バイオマス原料市場, 供給源別 (ページ – 77)

6.1 導入

図 36 固体バイオマス原料市場シェア、供給源別、2023 年 (%)

表 20:供給源別市場、2019 年~2023 年(百万米ドル)

表21 供給源別市場、2024-2029年(百万米ドル)

6.2 農業廃棄物

6.2.1 豊富な利用可能性が市場を牽引する

表22 農業廃棄物:固形バイオマス原料市場、地域別、2019-2023年(百万米ドル)

表23 農業廃棄物:地域別市場、2024-2029年(百万米ドル)

6.3 森林廃棄物

6.3.1 効率向上のためのAI導入の増加が市場成長を後押しする

表24 森林廃棄物:市場、地域別、2019~2023年(百万米ドル)

表25 森林廃棄物:地域別市場、2024~2029年(百万米ドル)

6.4 動物性廃棄物

6.4.1 動物の排泄物管理ニーズの高まりがセグメント成長に寄与

表26 動物廃棄物:地域別市場、2019-2023年(百万米ドル)

表27 動物廃棄物:地域別市場、2024-2029年(百万米ドル)

6.5 一般廃棄物

6.5.1 バイオエネルギー・ソリューションを通じた都市廃棄物管理に対する政府の取り組み

表28 一般廃棄物:市場、地域別、2019-2023年(百万米ドル)

表29 一般廃棄物:市場、地域別、2024~2029年(百万米ドル)

6.5.2 産業廃棄物

6.5.3 固形廃棄物

7 固形バイオマスフィードストック市場、タイプ別(ページ番号 – 84)

7.1 導入

図 37 固体バイオマス原料市場シェア、タイプ別、2023 年 (%)

表30 タイプ別市場、2019年~2023年(百万トン)

表31 タイプ別市場、2024~2029年(百万トン)

表32 タイプ別市場、2019-2023年(百万米ドル)

表33 タイプ別市場、2024-2029年(百万米ドル)

7.2 チップス

7.2.1 住宅・商業用途のエネルギーと暖房用チップへの依存の高まり

表34 チップ:地域別市場、2019-2023年(百万米ドル)

表35 チップ:地域別市場、2024~2029年(百万米ドル)

7.3 ペレット

7.3.1 好ましい政府政策がこの分野の成長を促進する

表 36 ペレット:地域別市場、2019~2023年(百万米ドル)

表37 ペレット:地域別市場、2024~2029年(百万米ドル)

7.4 ブリケット

7.4.1 化石燃料の代替ニーズがこの分野を押し上げる

表38 ブリケット:地域別市場、2019~2023年(百万米ドル)

表39 ブリケット:地域別市場、2024~2029年(百万米ドル)

7.5 その他

7.5.1 バイオマス原料の効率的な取り扱いと貯蔵の必要性が市場を牽引する可能性が高い

表 40 その他:地域別市場、2019~2023 年(百万米ドル)

表41 その他:地域別市場、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8997

- ACモーター用カーボンブラシ市場:グローバル予測2025年-2031年

- 溶剤ベースのプラスチックリサイクルのグローバル市場規模調査、再生プラスチックタイプ別(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP))、再生プラスチック形態別(フレーク、ペレット、パウダー)、用途別(自動車、包装、建設、消費財、繊維)、最終用途製品別(ボトル、フィルム、パイプ、自動車部品、建設資材)、地域別予測 2022-2032

- アーマードファイバーパッチケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の鉱業用AI市場(2025 – 2032):提供形態別、採掘種類別、導入形態別、技術別、用途別、業種別、地域別分析レポート

- サインボード市場:グローバル予測2025年-2031年

- Y-TZPセラミックスの世界及び日本市場2026年:種類別(Y₂O₃ 5%以下、Y₂O₃ 5%~10%、Y₂O₃ 10%以上)

- オーガンザの世界市場(2026~2033):市場規模、シェア、動向分析

- 水溶性ポリマーの世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- ランジェリー市場レポート:製品タイプ別(ブラジャー、ニッカーズまたはショーツ、シェイプウェア、その他)、素材別(コットン、シルク、サテン、ナイロン、その他)、価格帯別(エコノミー、プレミアム)、流通チャネル別(量販店、専門店、オンラインストア、その他)、地域別 2024-2032

- 世界のバイオメタン市場規模/シェア/動向分析レポート:原料別、製造プロセス別、用途別、地域別(~2030年)

- オクタン-d18(CAS 17252-77-6)の世界市場2020年~2025年、予測(~2030年)

- 外来血圧モニターの中国市場:通常のABPM、モバイルABPM