| 外科用スネア市場は、2024年に約13億米ドル、2025年に14億米ドル、2034年には26億米ドルに達する見込みであり、年平均成長率は6.8%と予測されています。この成長は、消化器疾患の罹患率の上昇、内視鏡技術の進歩、医療費の増加、高齢者人口の増加によるものです。大腸がんやポリープ、炎症性腸疾患の罹患率が増加していることが、内視鏡処置の需要を押し上げています。 特に、米国癌協会によると、2023年には約153,020件の結腸直腸癌の新規症例が報告されており、外科用スネアはポリープ切除術や粘膜切除術において不可欠な器具となっています。また、外来手術センターの増加や侵襲性の低い手術手技への需要も市場の拡大に寄与しています。 外科用スネアは、内視鏡手術の際に異常組織や異物を切除するために用いられ、さまざまな内視鏡検査で広く使用されています。市場動向としては、外来内視鏡処置の増加や使い捨てスネアへのシフト、技術革新が重要な要素となっています。特に使い捨てスネアは、感染のリスクを減少させるために設計されており、医療従事者の操作性や安全性を向上させる新素材の使用が注目されています。 また、トランプ政権による関税が医療機器の製造コストを上昇させ、これが市場に悪影響を及ぼす可能性も指摘されています。特に、医療機器の69%が国外で製造されているため、関税の影響は重大です。市場はシングルユースとリユーザブルに分かれ、シングルユースセグメントが61.1%以上の市場シェアを占めると見込まれています。 用途別には、消化器内視鏡が市場の成長を牽引しており、特に大腸がんの罹患率の上昇がこの分野の拡大に寄与しています。病院が市場の59.3%を占め、高度な内視鏡システムや専門的な器具が整った病院での需要が高まっています。 北米市場は特に成長が見込まれ、アメリカは2024年に5億3,180万米ドルの市場規模を持つと予測されています。ドイツや日本、ブラジルでも市場が拡大しており、それぞれ地域特有の要因が成長を後押ししています。 主要企業には、ボストン・サイエンティフィック、オリンパス、コンメッド、メドライン、メリット・メディカルシステムズなどがあり、市場シェアの約65%を占めています。これらの企業は、先進技術の導入や新製品の開発に注力しています。 全体として、外科用スネア市場は、消化器疾患の増加、内視鏡技術の進展、医療インフラの整備などに支えられ、今後も成長を続ける見込みです。 |

市場概要

外科用スネアの世界市場規模は2024年に約13億米ドル。同市場は、2025年の14億米ドルから2034年には26億米ドルに達する見込みで、予測期間中の年平均成長率は6.8%です。高い市場成長の背景には、消化器疾患の罹患率の上昇、内視鏡技術の進歩、医療費とインフラの増加、高齢者人口の増加などがあります。

大腸がん、ポリープ、炎症性腸疾患の罹患率上昇は、内視鏡処置の需要を増加させます。米国癌協会によると、2023年には約153,020件の結腸直腸癌の新規症例が報告され、結腸癌は106,970件、直腸癌は46,050件と推定されています。世界保健機関(WHO)の報告によると、炎症性腸疾患は2022年に世界で約1,000万人が罹患。ポリープ切除術や粘膜切除術に不可欠な器具である外科用スネアは、市場の拡大に貢献しています。

さらに、ポリープ切除術を行う外来手術センターの増加や、侵襲性の低い手術手技に対する需要の高まりにより、手術用スネア市場は拡大しています。外来手術センター協会(ASCA)によると、アメリカでは現在、メディケア認定の外来手術センターが6,000カ所以上あり、2021年には12%増加しました。同様に、メディケア・メディケイド・サービスセンター(CMS)によると、2022年には、アメリカの外来外科手術のおよそ68%が外来手術センターで行われ、2021年の63%から増加しています。

外科用スネアは、内視鏡手術の範囲内で異常組織や異物を切除するために使用されます。外科用スネアは、一端がループ状に形成された細くてしなやかなワイヤーで作られており、消化管や膀胱などの体腔内の組織や異物を把持して回収することができます。外科用スネアは、大腸内視鏡、食道胃十二指腸内視鏡(EGD)、気管支内視鏡など、多くの内視鏡検査で広く使用されています。

外科用スネア市場の動向

市場は、外来内視鏡処置の増加、統合された先端材料と人間工学に基づいたデザインへのニーズの高まり、シングルユース(使い捨て)スネアへのシフト、画像システムの継続的な技術革新などが業界の成長を後押ししています。

同市場では、交差汚染や院内感染のリスクを最小限に抑えるよう設計された使い捨てスネアへのシフトが顕著です。例えば、米国疾病予防管理センター(CDC)は、2022年には病院患者の31人に1人が医療関連感染に罹患していると報告しています。一方、FDAは2021年から2023年にかけて、単回使用内視鏡装置の承認が35%急増したことを記録しています。SUDs(単回使用装置)器具は滅菌の必要性を排除するため、医療従事者の時間とリソースを節約します。この傾向は、感染対策が重視される先進国市場で顕著です。さらに、多日数の外来手術センター(MASC)や診療所では、迅速なターンアラウンドが可能になります。

この業界では、医療従事者の操作性と安全性を向上させる、より柔軟で生体適合性の高い新素材を使用したスネアに注目が集まっています。さらに、メーカーは、処置中の快適性と正確性を高めるため、より優れた回転制御とともに、より人間工学的なハンドルを導入しています。このような設計の改良は、より迅速で効率的な結果を目指しています。この傾向は医師に好まれ、手術の効果を高めます。

さらに、コールドスネア、六角ループスネア、回転式スネアなどの特殊スネア市場は、多様な臨床要件を満たすために成長を続けています。その一例がコールドスネアで、組織を温存する電気メスを使用する必要がないため、小さなポリープの切除に広く受け入れられています。種類別では、消化器内科医がポリープの種類、大きさ、位置に合わせて手技をカスタマイズすることができます。これにより、臨床適応性を高めながら、治療における合理的な進歩を患者定義のアプローチへとシフトさせ、市場需要の拡大に貢献しています。

トランプ政権の関税

アメリカの医療機器の約69%は国外で製造されているため、これらの関税は多くの地元メーカーにとって製造コストの大幅な上昇を引き起こす可能性があります。

L&K Biomed社など、海外市場にサービスを提供している企業は、そのあおりを受けることになるでしょう。彼らのサプライチェーンはすでに緊張状態にあり、価格上昇の苦境は終わりが見えません。手術用スネアは高価な医療機器とみなされ、医療提供者が提供する追加コストのために、本当に必要としている患者へのアクセスが制限されます。

さらに、アメリカで販売されている医療装置の大部分が中国で生産されているため、すべての中国輸入品に対する追加関税案はこの問題を悪化させるでしょう。この法案は、サプライチェーンをさらに停滞させ、さらなる品不足を生み出し、手術用スネアの納入を遅らせることで、すでに微妙な状況を悪化させる可能性が高いのです。

関税が国内生産を刺激しようとしても、装置を運用する業界は、業界内で急騰する運用コストとリスクに対処しなければなりません。このような不均衡な貿易政策の影響を軽減するために、産業界は、自由貿易に従事している経済の国に事業の本部を移転し、サプライチェーンを再評価する必要があるかもしれません。

外科用スネア市場分析

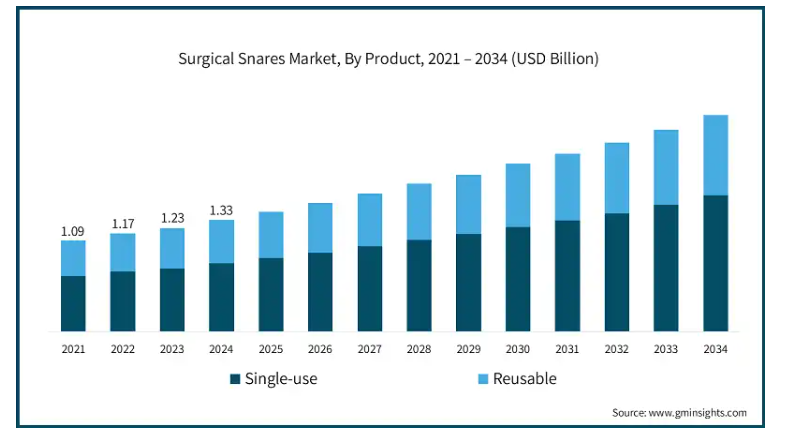

使用可能性に基づいて、市場はシングルユースとリユーザブルに区分されます。2024年には、シングルユースセグメントが市場全体の61.1%以上を占めて市場を支配。

この圧倒的な市場シェアは主に、費用対効果が高い、汚染リスクが低い、効率が高い、使いやすいといったいくつかの利点によるものです。前述の要因により、これらの製品は外科手術の際に広く好まれ、製品需要と販売量を牽引しています。

さらに、使い捨て手術用スネアは、手術器具の再使用に伴う二次汚染や感染のリスクを排除し、これらのスネアは滅菌済みですぐに使用できるため、時間を節約し、滅菌装置やプロセスの必要性を減らす利便性を提供します。

さらに、一部の手技ではシングルユース装置が好まれたり、実施機関や認定機関によって義務付けられたりしています。CDCやFDAなどの組織によるガイドラインは、医療関連感染を減らすために使い捨て器具の使用を提唱しています。このような規制により、病院や診療所での購入方針が変わりつつあります。したがって、上記の要因は、分析期間中に市場の成長を大幅に加速させると予想されます。

外科用スネア市場は、用途別にGI内視鏡、腹腔鏡、膀胱鏡、関節鏡、気管支鏡、婦人科内視鏡、その他の用途に区分されます。GI内視鏡セグメントは、事業成長を牽引し、CAGR 7.1%で拡大し、2034年には8億670万米ドル以上に達する見込みです。

大腸癌とその前癌であるポリープの世界的な発生率の上昇が、胃腸(GI)内視鏡検査の成長を牽引しています。米国癌協会は、2023年に約153,020人の新たな大腸癌患者が発生し、推定52,550人が死亡したと推定しています。世界保健機関(WHO)は、2022年に世界で3番目に多く診断された癌は大腸癌であり、その数は193万人であると発表しています。

スネアは、大腸内視鏡検査で使用される標準的なポリープ切除器具です。米国国立がん研究所のデータによると、これらの処置とタイムリーな介入により、2023年時点で大腸がんリスクを90%軽減できるため、消化器内視鏡器具の必要性が高まっています。

高精細・狭帯域画像内視鏡の導入により、可視化が向上し、粘膜異常の検出・同定が増加しました。ポリープの検出が増加したことで、効率的なスネアリングツールの需要がさらに高まっています。診断精度の向上は、GI処置におけるスネアの使用増加に関連して重要であり、その後、セクションの成長につながります。

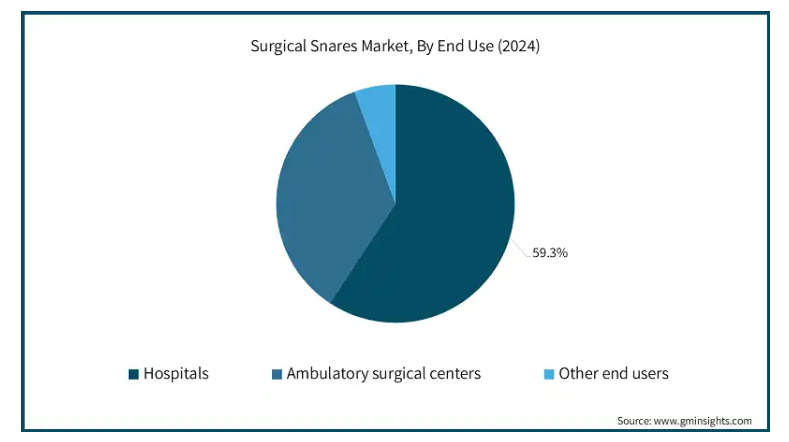

エンドユーザー別では、手術用スネア市場は病院、外来手術センター、その他のエンドユーザーに分類されます。病院セグメントが2024年の収益シェア59.3%で市場を支配。

病院は、高度な内視鏡処置を必要とする複雑な患者やリスクの高い患者を含む、幅広い消化管症例を管理しています。診断および治療用内視鏡の一貫した需要は、外科用スネアの使用を増加させます。ポリープ切除や粘膜切除におけるその役割は、病院環境において不可欠なツールとなっています。

高度な内視鏡システム、画像システム、その他の専門的な器具の面では、病院の方がランクが高い傾向にあります。このようなリソースがあれば、EMR(内視鏡的粘膜切除術)やESD(内視鏡的粘膜下層剥離術)に高度なスネアを使用することができます。高度なインフラは、手技の実行とスネアの使用においてより高い精度を促進します。

さらに、消化器内視鏡検査のような病院での多くの手技は、公的および民間の保険業者から保険適用を受けています。ポリペクトミーやその他のスネアを使用した手技をサポートする償還政策は、病院がこれらの手技のパフォーマンスを向上させるインセンティブとなります。このような償還政策は、装置への投資や実施される処置の量を維持するのに役立ち、セグメントの成長につながります。

米国の手術用スネア市場は2024年に5億3,180万米ドル。アメリカは2022年の4億7,700万米ドルから2023年には4億9,690万米ドルで世界市場を席巻し、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。

アメリカは大腸がんの罹患率が高く、アメリカがん協会によると、2023年には約153,020人の新規患者が記録されました。2023年度に4,300万米ドルの資金提供を受けた米国疾病予防管理センターの大腸がん対策プログラム(CRCCP)を含む政府の取り組みは、ポリープ除去のためのスネアを必要とする定期的な大腸内視鏡検査を奨励しています。

CDCは、50歳から75歳の成人層における大腸内視鏡検査受診率が2021年の63.7%から2023年には67.2%に上昇すると指摘。市場の成長は、このような検診や発見プログラムによって大きく助けられています。

アメリカの医療システムには、超近代的な内視鏡システムと腹腔鏡システムがあります。先進的な病院や手術センターでは、洗練されたデザインと切削精度の高いスネアを調達しています。このため、高品質で、しばしば使い捨ての器具が迅速に導入されています。

この国で手術を受ける患者は、回復時間の改善のため、より侵襲性の低いアプローチを求めており、それがこれらの技術を好む原動力となっています。外科用スネアは、EMRやポリープ切除などの内視鏡手術に広く普及しています。これは、支出や配達効率に関連する医療システムの期待に応えています。

ヨーロッパにおけるドイツの外科用スネア市場は、今後数年間で著しく成長すると予測されています。

ドイツでは、大腸がん検診プログラムは特に50歳以上の人々の定期的な内視鏡検診と快適な検診を推奨するように設計されています。これらのプログラムにより、ポリープの早期発見と除去が容易になり、手術用スネアの市場が拡大します。病気基金や公共サービスの健康キャンペーンが、検診への高い参加率をさらに維持しています。

ドイツの病院の内視鏡システムは質が高く、厳格な臨床プロトコールが遵守されています。このような環境は、診断および治療のための消化管処置における高品質のスネアの使用を増加させます。このようなニーズは、特に大学病院や3次ケア病院で顕著です。

さらに、日本には内視鏡や手術器具の高品質メーカーが数多くあります。このため、イノベーションが保証され、シングルユース装置などの高度なスネア技術へのアクセスも容易です。地域生産と高度な国内R&Dは、これらの製品の対応力と可用性を向上させます。このような要因が、同国の市場成長を後押しすると予想されます。

日本はアジア太平洋地域の外科用スネア市場で優位な地位を占めています。

日本政府は、大腸内視鏡検査や高齢者の胃カメラ検査などの予防医療を推進しています。厚生労働省の報告によると、がん検診の受診率は2021年に48.4%に達し、230万件の内視鏡検査が実施されました。

支出はがん検診プログラムの増加に向けられ、2022年には1億1320万米ドルが割り当てられました。これにより、内視鏡手術は12%増加。これらの数字は、2023年に国立がんセンターによって定期的な検診を受けた対象人口の52%に達すると予測されており、したがって、外来および病院環境での外科的スネアの供給を増加させます。

さらに、日本では高齢者人口の増加により、胃腸のメンテナンス・ケアの需要が増加しています。日本の厚生労働省によると、65歳以上の高齢者は2021年時点で人口の29.1%を占め、2024年には30.9%に増加すると予測されています。

2022年、国立がん研究センターは、日本におけるがんの45%は消化器系であり、年間15万件の手術が行われていると発表しました。このような人口の変化により、より多くの手術が行われるようになり、手術用スネアのニーズが高まっています。

ブラジルの外科用スネア市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルの公的医療制度であるSistema Único de Saúde(SUS)は最近、診断内視鏡サービスへのアクセス範囲を拡大しました。がん検診の強化や胃腸(GI)ケアの全体的なインフラ整備に向けた政府の取り組みが強化され、処置件数が増加しています。このため、公立病院は安価で信頼性の高い手術用スネアを調達する必要があります。

ブラジルの民間医療機関には、消化器専門のクリニックや診断研究所があり、高度な内視鏡機器の使用を後押ししています。これらの医療機関では、交差感染を最小限に抑え、合理的なワークフローを最大化するために、最新の使い捨てスネアを使用する傾向があります。両セクターの組み合わせは市場にとって有益であり、需要を支えています。

特にサンパウロやリオデジャネイロのような大都市では、医療アクセスを備えた都市人口の拡大が、消化器系処置の実施件数の増加に寄与しています。内視鏡ツールや訓練を受けたスタッフへのアクセスが改善されたことで、スネアの幅広い展開が容易になりました。都市人口の増加は需要の重要な要因です。

主要企業・市場シェア

外科用スネア市場シェア

外科用スネア業界で事業を展開している主要企業には、Boston Scientific Corporation、Olympus Corporation、ConMed Corporation、Medline Industries、Merit Medical Systemsなどがあり、市場シェアの約65%を占めています。市場をリードするこれらの企業は、消費者の大きなアンメットニーズに応えるために先進技術を導入しています。これらのプレーヤーは、市場拡大のために戦略的パートナーシップ、新製品の発売と商品化に注力しています。さらに、これらのプレーヤーは、革新的な製品を導入し、市場で最大の収益を得ることができる研究に多額の投資を行っています。

外科用スネア市場企業

外科用スネア業界で事業を展開している主な企業は以下の通りです:

aspen surgical

Avalign Technologies

Boston Scientific Corporation

ConMed

Cook

EndoMed Systems

GPC Medical

Hill-Rom Holdings

Medline

Medtronic

Merit Medical Systems

Olympus

Sklar Surgical Instruments

STERIS

Teleflex

ボストン・サイエンティフィックは、操作性を向上させたSensation Short Throw Snareをはじめ、さまざまな形状や硬さの外科用スネアを幅広く提供しています。ボストン・サイエンティフィック社の装置は、精密性、柔軟性、および複数の臨床用途における処置の効率性を考慮して設計されています。

オリンパスのスネアマスターとスネアマスタープラスは、ホット/コールドハイブリッド設計や独自の六角形形状により、グリップと切断性能を向上させています。また、Olympus Continuumプラットフォームを通じて、臨床医をしっかりとしたトレーニングでサポートしています。

メドトロニックは、グローバルな事業展開と研究開発の強みを活かし、消化器および腹腔鏡下手術に適した信頼性の高い使い捨てスネアを提供しています。同社の戦略的パートナーシップとイノベーションは、臨床転帰と業務効率の向上に重点を置いています。

外科用スネア業界ニュース

2021年4月、アルゴン・メディカル・デバイス社は、ヘイロー・シングル・ループ・スネア・キットのアメリカでの発売を発表しました。アルゴン・メディカル・デバイスによると、このスネアカテーテルは、心臓血管系や中空臓器から異物を回収・操作する際に、精度と信頼性を両立させるために開発されたものです。この発売により、同社は革新的な製品を導入し、競争力をさらに高めることができました。

2019年10月、オリンパスはSnareMaster Plusハイブリッドホット/コールドスネアのアメリカでの発売を発表。オリンパスが設計・製造したSnareMaster Plusにより、オリンパスはSnareMaster SoftとSnareMaster Spiralを含むSnareMasterポートフォリオを通じて、ポリープ切除のすべての手技用途をカバーできるようになりました。この製品の発売により、オリンパスはアメリカ市場における製品ポートフォリオを強化することができました。

この調査レポートは、手術用スネア市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

用途別市場

単回使用

再利用可能

市場:用途別

消化器内視鏡

腹腔鏡検査

膀胱鏡検査

関節鏡検査

気管支鏡検査

婦人科内視鏡検査

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 急増する内視鏡検査件数

3.2.1.3 大腸がん検診に対する意識の高まり

3.2.1.4 低侵襲手術への嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 スネアの使用に伴う臨床合併症

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業界への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 価格分析、2024年

3.8 保険償還シナリオ

3.9 アプリケーションの可能性

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

3.13 将来の市場動向

3.14 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年ユーザビリティ別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 シングルユース

5.3 再利用可能

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 消化器内視鏡

6.3 腹腔鏡検査

6.4 膀胱鏡検査

6.5 関節鏡

6.6 気管支鏡検査

6.7 婦人科内視鏡検査

6.8 その他の用途

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 aspen surgical

9.2 Avalign Technologies

9.3 Boston Scientific Corporation

9.4 ConMed

9.5 Cook

9.6 EndoMed Systems

9.7 GPC Medical

9.8 Hill-Rom Holdings

9.9 Medline

9.10 Medtronic

9.11 Merit Medical Systems

9.12 Olympus

9.13 Sklar Surgical Instruments

9.14 STERIS

9.15 Teleflex

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5641

- イオン選択性電極分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- ピコラ酸ナトリウムの世界市場

- オービタルサンダー市場2025年(世界主要地域と日本市場規模を掲載):フラットオービタルサンダー、ランダムオービタルサンダー

- セラミック便器市場2025年(世界主要地域と日本市場規模を掲載):スマート便器、通常便器

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 建築外部用コーティング剤市場:グローバル予測2025年-2031年

- プラストマーのグローバル市場規模調査、製品別(エチレンプロピレン、エチレンブテン)、用途別(食品包装、非食品包装)、地域別予測 2022-2032

- インプラント周囲炎の世界市場規模調査:方法タイプ別(外科的:骨再生、オープンフラップデブライドメント、インプラント形成術;非外科的:レーザーデブライドメント、メカニカルデブライドメント、抗生物質)、エンドユーザー別(歯科医院、病院、薬局、その他)、地域別予測 2022-2032

- インスタントメッセージングアプリ市場2025年(世界主要地域と日本市場規模を掲載):モバイル版、デスクトップ版、ウェブ版

- 世界のオンラインホームデコレーション市場(2025 – 2034):製品種類別、チャネル別分析レポート

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)