| 2024年の世界遠隔医療サービス市場は576億米ドルで、2034年には5,053億米ドルに達すると予測されています。年平均成長率は24.3%と見込まれ、特に農村部や発展途上地域における需要の増加が市場成長の重要な要因となっています。デジタルヘルス技術の進歩、特にmHealthアプリやウェアラブルデバイスの革新も、患者のエンゲージメントを高め、ケア提供を促進しています。また、慢性疾患の増加に伴い、継続的なモニタリングやバーチャル診察の必要性が高まっています。COVID-19パンデミックにより、遠隔医療の利用が急増し、その後も利用が続く見込みです。 遠隔医療サービスは、ビデオ会議やモバイルアプリケーションを通じて医療を提供するもので、放射線学やメンタルヘルス、慢性疾患管理など多様な分野で利用されています。市場の成長を促進する要因としては、政府のイニシアティブや支援的な償還政策が挙げられ、これにより地理的制限が撤廃され、アクセスが拡大しています。 米国においては、メディケアの規制緩和が遠隔医療の発展を後押ししています。2020年には、遠隔医療の実施要件が緩和され、患者は自宅から医療サービスを受けられるようになりました。さらに、遠隔医療のインフラへの政府投資も進められていますが、地方でのインターネット接続の不十分さやデータプライバシーの懸念が市場成長の障害要因ともなっています。 市場分析によると、2021年の市場規模は262億米ドルで、2023年には576億米ドルに達しました。サービスの種類別では、リアルタイムインタラクションが市場を主導しており、2024年には181億米ドルの収益が見込まれています。ウェブベースおよびクラウドベースのサービスが市場シェアの65.3%を占め、コスト効率や柔軟性からも注目されています。 地域別では、北米が主な市場を形成しており、特に米国がリードしています。ドイツや中国も成長の可能性を示しており、特に中国では農村地域における遠隔医療の需要が急速に高まっています。ブラジルはラテンアメリカ市場での成長が見込まれ、サウジアラビアも中東市場での成長が期待されています。 主要企業としては、Teladoc Health、American Well、Cisco Systems、Koninklijke Philips、Siemens Healthineersなどが挙げられ、AI技術を活用した診断や患者モニタリングなどに注力しています。新興企業もニッチ市場を狙い、競争が激化しています。 このように、遠隔医療サービス市場は多くの要因から成長を続けており、今後も技術革新や消費者ニーズの変化によりさらなる発展が期待されます。 |

市場概要

2024年の世界遠隔医療サービス市場規模は576億米ドル。2025年の711億米ドルから2034年には年平均成長率24.3%で5,053億米ドルに成長する見込み。特に農村部や発展途上地域における遠隔医療サービスに対する需要の高まりが、患者が医療への容易なアクセスを求めるようになり、この大幅な市場成長の原動力となっています。さらに、デジタルヘルス技術のmHealthアプリケーションとウェアラブル装置の革新は、患者のエンゲージメントとケア提供を促進し、その結果、市場の需要を増加させています。

さらに、慢性疾患の負担増は、継続的なモニタリングとバーチャル診察の必要性を促しています。例えば、NCBIに掲載された研究によると、COVID-19パンデミックの間、医療行為は大幅に遠隔医療サービスを大幅に拡大し、特にロックダウンオーダーの間、および感染の再発サージ期間中に、遠隔医療の使用を大幅に増加しました。さらに、FAIRHealthは、民間とメディケアの請求の大規模なデータベースをサポートし、遠隔医療請求が2019年の0.1%から2021年末までに約5%に増加したことを指摘しました。

この急増は、今後数年間で上昇し続けることが予想される遠隔医療の利用の激化を強調しました。さらに、パンデミック後の仮想診察への傾倒は、インターネットの普及率と相まって、ヘルスケアシステムへの遠隔医療の統合と相まって、遠隔医療サービスの採用をさらに加速させると予想されます。

遠隔医療サービスとは、ビデオ会議、モバイルアプリケーション、オンラインプラットフォームなどのデジタル通信技術を利用したヘルスケアや医療サービスの提供を指します。これらのサービスは、患者や医師、特に発展途上地域における遠隔医療を強化する遠隔診察、診断、治療、監視を容易にします。遠隔医療サービスには、放射線学、メンタルヘルス、慢性疾患管理、皮膚科学、心臓病学などのアプリケーションが含まれます。

遠隔医療サービスの市場動向

遠隔医療市場の成長を促進する主な要因は、政府のイニシアティブと有利な政策、そして支援的な償還範囲です。これらの政策は、地理的制限を撤廃し、プロバイダーの参加を支援することで、遠隔医療サービスへのアクセスを拡大します。これは市場の需要を高める傾向にあります。

パンデミックの間、規制免除は障壁を取り除き、バーチャルケアをより利用しやすくすることで、遠隔医療サービスの拡大に極めて重要な役割を果たしました。患者や介護者から報告された肯定的な結果は、こうした政府のイニシアチブの成功を反映したものでした。

さらに、米国病院協会(AHA)は、地理的制限の撤廃、遠隔医療従事者の増加、公正な償還の確保など、これらの改革を拡大・拡張するよう働きかけ、遠隔医療の導入と持続可能性の推進における政府政策の継続的な役割を強調しました。これらの努力は、医療サービスへのより広範で公平なアクセスを強調し、それによって市場の成長に拍車をかけています。

例えば、2020年3月上旬、議会はメディケアのもとで遠隔医療を実施できる場所の要件を緩和し、償還されるサービスや特定のプラットフォームに対するケアを提供しました。州境を越えた遠隔診療とプライバシー法が同時に進展。遠隔医療に対する払い戻しは大幅に改善。民間および州の資金提供者は、患者ケアのオープンチャンネルを支援し、診療所の財政的な存続を維持しようとするメディケアの方針を速やかに支持しました。

同様に、最近、アメリカ・メディケア・メディケイド・サービスセンター(CMS)は、2025年9月30日まで実施された遠隔医療の柔軟性を認める延長を認め、メディケア患者は場所に関係なく、自宅から遠隔医療を通じて非行動・精神医療サービスを受けられるようになりました。FQHCとRHCは、これらのサービスの遠隔地プロバイダーとしての役割を継続することもできます。このような政策は、特に地方や十分なサービスを受けていない地域のアクセスを改善します。

さらに、遠隔医療インフラへの政府の投資と規制の枠組みは、より広いアクセスを容易にします。これらのイニシアチブは、遠隔医療サービスが財政的に実行可能であることを保証し、市場の成長を促進し、全体的な医療提供を改善するのに役立ちます。

さらに、地方や発展途上地域におけるインターネット接続の欠如と相まって、データプライバシーに対する懸念が、バーチャルヘルスケアサービスの提供を妨げ、市場の成長を阻害しています。

トランプ政権の関税

米国の遠隔医療企業は、中国製部品に課される関税により、コスト上昇とサプライチェーンの停滞を経験するでしょう。その結果、これらの企業は東南アジアからの調達にシフトし、一部の事業をアメリカに移すと予想されます。これらの変化は、アメリカにおける遠隔医療製品の入手を遅らせ、医療提供者のコストを増加させるでしょう。

中国は、国内の技術革新を保護するため、重要な医療技術の輸入品に対し、一部除外を除き、報復関税を課しています。これらの措置は同時に、遠隔医療装置の国内生産を補強し、アメリカの需要が減少しているため、輸出のサービシングを他の市場にシフトさせることを支援します。

ヨーロッパは、アメリカや中国の技術への依存を減らすために、対投資脅威で対応し、AI遠隔医療ソリューションを導入します。しかし、地政学的なコスト増と規制負担のシフトが発生。

遠隔医療サービス市場分析

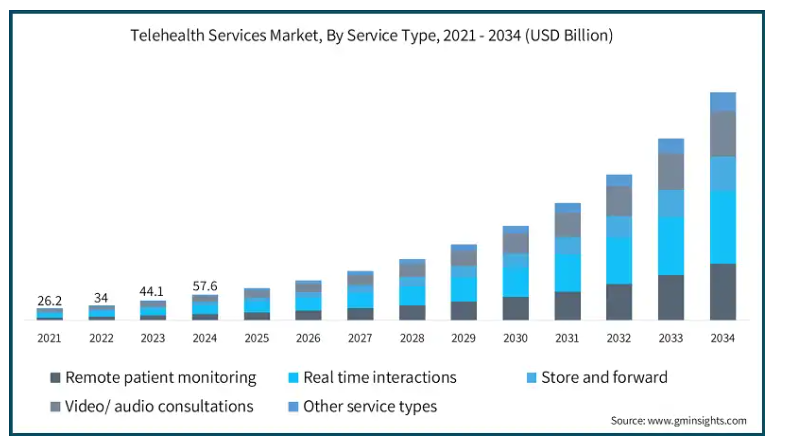

2021年の世界市場規模は262億米ドル。翌年には441億米ドルに微増し、2023年には576億米ドルに拡大。

サービスの種類別に見ると、世界市場は遠隔患者モニタリング、リアルタイムインタラクション、ストア&フォワード、ビデオ/オーディオコンサルテーション、その他のサービスタイプに区分されます。リアルタイム・インタラクション分野は市場を支配し、2024年には181億米ドルと評価され、2034年には1,612億米ドルの収益を生み出すと予測されています。

この優位性は、患者と医療提供者間のリアルタイムインタラクション、特に慢性疾患管理や緊急ケアに対する需要の高まりによるものです。

デジタル・ヘルス・サービスの進歩は、インターネット・アクセスが拡大した携帯電話の普及と相まって、リアルタイムの遠隔医療サービスの拡大を促進しました。

これらのサービスは、リアルタイムのビデオ通話、インスタント・テキスト・メッセージ、データ共有を提供し、患者の関与と臨床意思決定プロセスを強化します。

さらに、人工知能(AI)と機械学習(ML)アルゴリズムを遠隔医療システムに組み込むことで、リアルタイムの遠隔医療対話の効率性と有効性が最適化されました。

ヘルスケアシステムがより手頃な価格で、より簡単なケアソリューションに注力する中、リアルタイムの相互作用に関するセグメントは、伝統的なヘルスケア構造に過度の負荷をかけることなく、現代社会で遭遇する最も信頼性が高く、迅速で、非伝統的なケアサービスとしての地位を維持するでしょう。

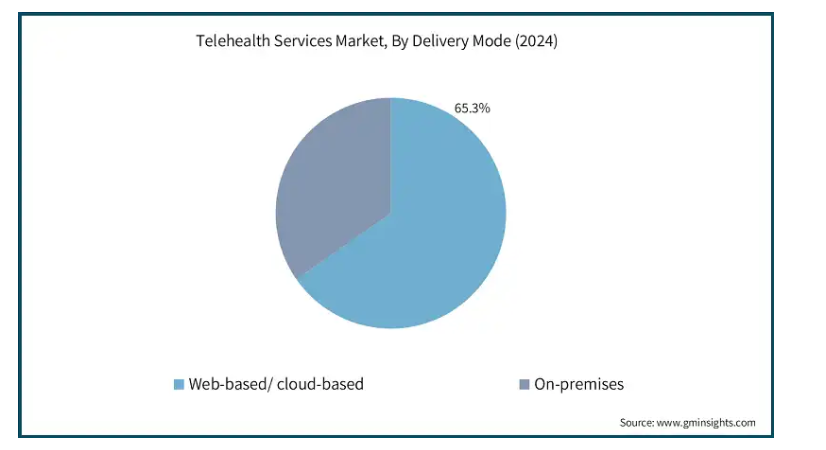

提供形態に基づき、世界の遠隔医療サービス市場はウェブベース/クラウドベースとオンプレミスに分類されます。ウェブベース/クラウドベースのセグメントは、2024年に65.3%の最高市場シェアを占め、分析期間を通じて24.2%の成長率で優位性を予測し、市場をリードしています。

ウェブベース/クラウドベースセグメントの優位性は、その費用対効果、柔軟性、拡張性に起因しています。

高度なインフラが不要なため、医療提供者は患者のデータにリモートでアクセスし、遠隔診療を行い、仮想医療を提供することができます。さらに、電子カルテ(EHR)とのシームレスな統合により、医療提供者間のリアルタイムのデータ共有やコラボレーションが容易になります。

さらに、クラウドベースの遠隔医療ソリューションは安全性が高く、HIPAAなどの医療規制への準拠を保証するため、患者情報の管理と配信サービスのためのクラウドコンピューティングの採用に拍車をかけています。

さらに、特に遠隔地や地方における医療サービスに対する需要の高まりと、医療サービスの効果的な管理に対するニーズの高まりが、市場におけるウェブベース/クラウドベースのシステムの注目を高める要因となっています。

アプリケーションに基づき、世界の遠隔医療サービス市場は放射線科、メンタルヘルス、慢性疾患管理、皮膚科、循環器科、その他のアプリケーションに分類されます。2024年には、放射線分野が157億米ドルの最大収益を占め市場をリードし、2034年には26.6%に達すると予測されています。

遠隔医療が放射線診療の現場で受け入れられ、遠隔診断サービスのニーズが高まっていることが、遠隔画像診断サービスの利用を強化しています。

画像診断への遠隔アクセスは遠隔医療サービスによって促進され、医療システムにおける生産性、放射線技師のワークフロー、患者ケアを向上させます。

遠隔で発見された患者のX線、CT、MRIスキャンへの対応は、移動を減らし迅速な診断を可能にすることで、地方やその他の軽視されがちな地域の患者を支援します。

さらに、画像技術の発展と安全な通信チャネルの利用可能性により、新たな地域がサポートされます。

遠隔医療市場は、主に患者ケアの改善と医療費削減への重点化によって牽引され、放射線分野の優位性を強化しています。

エンドユーザー別に見ると、世界の遠隔医療サービス市場は医療提供者、患者、支払者に分類されます。患者セグメントは2024年に最大の市場シェアを占め、分析期間中のCAGRは24.1%で主導的地位を維持。

遠隔医療サービスは、遠隔地に住む患者にとって便利にアクセスでき、既存のシステムに簡単に統合できます。これにより、バーチャルな診察を求める患者の利便性がさらに向上します。

遠隔医療サービスは、慢性疾患に関連した継続的なケアの必要性によってさらに助けられます。

mHealthアプリやその他のデジタルヘルス技術の進歩により、患者は自分の健康をよりよくモニターし、医療専門家と遠隔で対話することができます。

患者や医療専門家による遠隔医療の受け入れ拡大により、このセグメントにおける支援政策が増加しました。

2024年、アメリカの遠隔医療サービス市場は、2023年の181億米ドルから236億米ドルの売上を占め、2025年から2034年の間に24.4%のCAGRで成長する見込みです。

アメリカの医療システムは、発達したインフラ、高いインターネット普及率、遠隔医療サービスの統合をサポートする技術導入の増加が特徴です。

COVID-19の大流行以来、いくつかの医療提供者が患者のために仮想診察や遠隔監視を採用したため、遠隔医療サービスが急速に拡大し、アメリカの市場が強化されました。

例えば、米国医師会(American Medical Association)は、医師の遠隔医療/バーチャル診察の利用率が2016年の14%から2022年には80%に増加し、2023年以降もさらなる成長を予測していると報告しています。このことは、同国における遠隔医療サービスに対する旺盛な需要と採用を物語っています。

これらの要因に加えて、メディケアとメディケイドプログラムにおける遠隔医療に対する償還政策の拡大も市場の成長を刺激しています。

新時代のテクノロジーと消費者の動向は、新興企業や老舗企業が多様な遠隔医療ソリューションを提供できる環境を醸成し、アメリカの遠隔医療市場をさらに強化しています。

このように、アメリカの遠隔医療市場は、技術の進歩や消費者ニーズの変化などの要因により、世界をリードしています。

欧州の遠隔医療サービス市場において、ドイツは強い成長の可能性を示しています。

ドイツ市場の拡大は、同国内でのデジタル医療サービスの加速的な導入とともに、政府の支援とイニシアチブによって促進されています。

例えば、政府は、電子患者記録、電子処方、遠隔医療サービスの拡大を改善することを目的としたデジタル法(DigiG)のような行動により、医療のデジタル化を促進しようとしています。この法律は、デジタルヘルスソリューションの可用性を向上させながらイノベーションを促進するもので、将来的には遠隔医療サービスの拡大に役立つと思われます。

さらに、遠隔医療の採用は、特に地方における医療サービスの利用可能性の増加と高齢者人口の増加によって促進されています。ドイツの発達したインターネットインフラとデジタルプラットフォームは、遠隔医療サービスの採用をさらに促進します。

これらの要因により、ドイツの遠隔医療サービスは、国の医療提供、アクセシビリティ、コスト効率を向上させています。

アジア太平洋地域の中国遠隔医療サービス市場は、今後数年間に著しい成長率で成長すると推定されます。

中国市場は、特に同国の農村地域におけるヘルスケアの加速により、かつてない速度で拡大しています。

遠隔医療の拡大は、支援的な規制とともに、政府が医療制度の改革を積極的に目指しているため、市場のさらなる成長をもたらしています。

さらに、中国の人口の多さと、糖尿病や高血圧などの慢性疾患の継続的な増加は、遠隔診察やモニタリングの採用を増大させる可能性があります。

さらに、ブロードバンド普及率の向上とデジタルヘルス技術の急速な発展が、同国の遠隔医療産業を育成しています。

例えば、第52回中国インターネット発展統計報告によると、国家閉鎖の間、より多くのオンラインユーザーが医療サービスに12.25%多くアクセスし、その結果、総利用率は34%に達しました。これと並行して、中国のデジタル病院も成長を目撃し、2023年までに3,000に増加し、これはパンデミック前の数字の6倍以上です。このように、このデータは遠隔医療サービスの大幅な利用を実証し、デジタル医療システムに向けたソリューションの需要を示しています。

ブラジル市場は今後数年間、ラテンアメリカの遠隔医療サービス市場で成長を目撃すると予測されています。

ブラジルにおける医療サービス需要の増加が市場拡大の原動力。

遠隔医療をヘルスケアエコシステムに組み込むことを目的とした政府の取り組みと有利な政策が市場成長を加速。

また、遠隔医療サービスの認知度の向上とその経済的メリットが、医療従事者や患者のユーティリティ利用にプラスの影響を与えています。

さらに、慢性疾患の増加による継続的なケアの必要性が、遠隔モニタリングやバーチャル診察の必要性を高めています。

したがって、前述の要因は、ラテンアメリカにおける遠隔医療サービスのリーダーとしてのブラジルの新たな地位を強化しています。

サウジアラビアは中東・アフリカの遠隔医療サービス市場で成長する見込み。

サウジアラビアの潜在的な成長は、ヘルスケアサービスに対する需要の高まりと、同国におけるデジタルヘルス技術の急速な導入に起因しています。

ビジョン2030医療政策によって提供される遠隔医療フレームワークへのアクセス可能性の拡大は、技術革新と質の高いケア遠隔医療サービスへのアクセス向上を目指しています。

さらに、迫り来る人口危機と、遠隔医療技術の普及に支えられた慢性的な健康状態の急速な増加率が相まって、遠隔医療サービスに対する莫大な需要が加速しています。

さらに、モバイルネットワークインフラへの持続的な投資は、ヘルスケアソリューションへのアクセスと効率を改善し、その国の遠隔医療サービスを効果的に拡大することを可能にします。

主要企業・市場シェア

遠隔医療サービス市場シェア

世界市場における上位5社のシェアは40〜45%。同市場は、技術開発者、ヘルスケアプロバイダー、プラットフォームイノベーターを含む複数の主要プレーヤー間の強い競争が特徴。Teladoc Health社、American Well社、Cisco Systems社、Koninklijke Philips社、Siemens Healthineers社などの業界をリードする主要企業は、AIベースの診断、遠隔患者モニタリング、EHR統合、その他のデジタルヘルスツールなどの機能を備えた遠隔医療サービスの発展に注力しています。一方、新興企業は皮膚科やメンタルヘルスに特化したニッチ市場を開拓しています。新興企業はメンタルヘルスや皮膚科のようなニッチ分野に注力し、市場で独自の存在感を示そうとしています。

また、特に新興地域において遠隔医療へのアクセスを強化するため、医療従事者とIT企業の戦略的提携が進んでいます。さらに、広範な研究資金により、患者に合わせたイノベーションがすでに生まれています。規制が緩和され、償還基準が拡大したことで、競争があらゆる面で激化しており、現地のサプライヤーは十分に行き届いていない需要を満たすためにコスト効率の高い戦略に集中しています。市場の競合他社を差別化するための主要な基盤として技術革新があり、環境は引き続き流動的です。

遠隔医療サービス市場企業

遠隔医療サービス業界で事業を展開する主な企業は以下の通り:

Access TeleCare

American Well

Apollo TeleHealth

athenahealth

Cisco Systems

Eagle Telemedicine

Health Catalyst

Koninklijke Philips

McKesson Medical-Surgical

Medtronic

Omnia TeleHealth

Siemens Healthineers

Teladoc Health

Veradigm (Allscripts Healthcare Solutions)

Teladoc社は、AI健康分析、慢性ケア管理、メンタルヘルスサービスなど、様々な遠隔医療サービスを1つのプラットフォームに統合して提供しています。統合された遠隔医療サービスのフロントランナーとして努力し続けることで、175カ国の患者にケアを提供しています。

Amwellは、医療システムおよび支払者との効果的な協力に重点を置き、緊急、行動、および慢性的な症状にわたってシームレスに仮想ケアを提供するために、EHRとインターフェースするカスタマイズ可能な遠隔医療プラットフォームを提供しています。

Philipsは遠隔モニタリングと遠隔ICUサービスを活用し、病院から在宅へのケアを可能にします。同社の競争優位性は、臨床遠隔医療グレードの機器、洗練された心臓病診断、リアルタイムデータ統合、慢性疾患管理におけるリアルタイムデータ統合に由来します。

遠隔医療サービス業界ニュース

2024年11月、MedAdvisor Solutionsはアプリ内に新しいテレヘルス機能を統合し、患者がバーチャルコンサルテーションを予約し、eスクリプトを受け取り、薬を予約注文できるようにしました。この進歩により、医療サービスに関して患者がアクセスしやすくなります。

2024年8月、VSee HealthはStand Togetherと共同で、カンザス州ウィチタでAimee遠隔医療サービスを開始しました。Aimeeは、保険に加入している患者と未加入の患者の両方に、バーチャルな医療相談、検査サービス、処方サービスを提供します。このプログラムは、地域の遠隔医療サービス提供能力を向上させるものです。

2024年7月、アクセナ・ヘルスはアップスクリプトヘルスと提携し、www.levarx.com。この遠隔医療プラットフォームは、失禁に悩む患者と医療提供者をつなぎます。このソリューションは、医療費を削減しながら、患者の失禁治療の成果とともに医療へのアクセスを最適化することを目指しています。

この調査レポートは、遠隔医療サービス市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, サービス種類別

遠隔患者モニタリング

リアルタイムインタラクション

保存と転送

ビデオ/音声相談

その他のサービス種類別

市場, 配信モード別

ウェブベース/クラウドベース

オンプレミス

アプリケーション別市場

放射線科

メンタルヘルス

慢性疾患管理

皮膚科学

心臓病学

その他の用途

市場, エンドユーザー別

医療提供者

患者

支払者

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 デジタルヘルス技術の進展

3.2.1.3 政府の取り組みと償還政策

3.2.1.4 便利な遠隔医療アクセスに対する需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 データのプライバシーとセキュリティに関する懸念

3.2.2.2 地方におけるインターネット接続の制限

3.3 成長可能性分析

3.4 遠隔医療プロジェクト/イニシアティブ

3.5 テレヘルスの将来動向

3.6 規制の状況

3.7 トランプ政権の関税

3.7.1 貿易への影響

3.7.1.1 貿易量の混乱

3.7.1.2 報復措置

3.7.2 産業への影響

3.7.2.1 供給サイドへの影響(原材料)

3.7.2.1.1 主要原材料の価格変動

3.7.2.1.2 サプライチェーンの再編

3.7.2.1.3 生産コストへの影響

3.7.2.2 需要側への影響(販売価格)

3.7.2.2.1 最終市場への価格伝達

3.7.2.2.2 市場シェアの動態

3.7.2.2.3 消費者の反応パターン

3.7.3 影響を受けた主要企業

3.7.4 業界の戦略的対応

3.7.4.1 サプライチェーンの再構築

3.7.4.2 価格・製品戦略

3.7.4.3 政策への関与

3.7.5 展望と今後の検討事項

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年サービス種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 遠隔患者モニタリング

5.3 リアルタイムインタラクション

5.4 ストア&フォワード

5.5 ビデオ/オーディオ診察

5.6 その他のサービス種類別

第6章 2021〜2034年デリバリーモード別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ウェブベース/クラウドベース

6.3 オンプレミス型

第7章 2021年~2034年 アプリケーション別市場規模予測・予測 ($ Mn)

7.1 主要動向

7.2 放射線科

7.3 メンタルヘルス

7.4 慢性疾患管理

7.5 皮膚科学

7.6 心臓病学

7.7 その他の用途

第8章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 医療提供者

8.3 患者

8.4 ペイヤー

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Access TeleCare

10.2 American Well

10.3 Apollo TeleHealth

10.4 athenahealth

10.5 Cisco Systems

10.6 Eagle Telemedicine

10.7 Health Catalyst

10.8 Koninklijke Philips

10.9 McKesson Medical-Surgical

10.10 Medtronic

10.11 Omnia TeleHealth

10.12 Siemens Healthineers

10.13 Teladoc Health

10.14 Veradigm (Allscripts Healthcare Solutions)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13798

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- 農業包装市場レポート:材料タイプ別(プラスチック、金属、紙・板紙、複合材料、その他)、製品別(パウチ・袋、ドラム缶、ボトル・缶、その他)、バリア強度別(低、中、高)、用途別(食品、肥料、農薬・バイオ、その他)、地域別 2024-2032

- 世界のアルミ箔市場規模/シェア/動向分析レポート:厚さ別、種類別、用途別、エンドユーザー別(~2034年)

- 世界の鉱山用化学品市場(2025年~2035年):タイプ別(凝集剤および凝固剤、脱水助剤、熱伝導液)、その他、産業分析、規模

- 液体麦芽エキスの中国市場:ライトモルトエキス、アンバーモルトエキス、ブラックモルトエキス

- 世界のウラシル市場

- 新生児保育器の世界市場動向 2025年、分析と予測(2030年まで)、メーカー別、地域別、技術別、用途別

- 産業用マシニングセンタの世界市場(2025-2033):市場規模、シェア、動向分析

- 単相モータースターターの世界市場

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)

- インプラント周囲炎の世界市場規模調査:方法タイプ別(外科的:骨再生、オープンフラップデブライドメント、インプラント形成術;非外科的:レーザーデブライドメント、メカニカルデブライドメント、抗生物質)、エンドユーザー別(歯科医院、病院、薬局、その他)、地域別予測 2022-2032

- ヒートノットバーンの世界市場規模調査、成分別(カプセル、デバイス、ルーズリーフ、スティック、ヴェポライザー、その他)、流通チャネル別(オンライン、小売店)、地域別予測:2022-2032年